Рассмотрим как отразить нормируемые расходы на рекламу в 1С 8.2 Бухгалтерия 2.0 на примере. Изучим пошагово как определить сумму нормируемых расходов на рекламу, расчет налога на прибыль с учетом расходов на рекламу, а также как отражаются рекламные расходы в декларации по налогу на прибыль.

Содержание

- 1 Учет расходов на рекламу в 1С 8.2

- 1.1 Шаг 1. Поступление рекламных услуг

- 1.2 Шаг 2. Проводки по оприходованию рекламных услуг

- 1.3 Шаг 3. Расчет нормируемых расходов на рекламу

- 1.4 Шаг 4. Списание «входного» НДС

- 1.5 Шаг 5. Расчет налога на прибыль с учетом ПБУ 18/02 при расходах на рекламу

- 1.6 Шаг 6. Отражение рекламных расходов в регистрах налогового учета

- 1.7 Шаг 7. Заполнение декларации по налогу на прибыль с учетом расходов на рекламу

- 1.8 Вам будет интересно

Учет расходов на рекламу в 1С 8.2

Рассмотрим пример. Допустим, ООО «Рекламное агентство РА» оказывает АО «Шторкин Дом» услуги по рекламе в метрополитене в марте месяце. Необходимо:

- Провести в базе все операции, связанные с реализацией товаров, работ и услуг за I квартал.

- Оформить Операцию №1 по отражению рекламных услуг в учете и регистрации счета-фактуры от поставщика.

- Определить сумму нормируемых расходов на рекламу за I квартал.

- Списать «входной» НДС, относящийся к рекламным расходам, которые не учитываются для целей налогообложения прибыли.

- Создать и провести регламентный документ «Закрытие месяца» за январь – март.

- Проверить правильность закрытия счета 26 по налоговому и бухгалтерскому учету, а также проверьте проводки, формируемые документом «Расчет налога на прибыль».

- Определить разницы в соответствии с ПБУ 18/02 и заполните «внутренний» файл.

- Сформировать регистры налогового учета.

- Заполнить декларацию по налогу на прибыль за I квартал.

Для того чтобы определить сумму расходов на рекламу, принимаемых для целей налогообложения прибыли, необходимо провести документы:

- на реализацию услуг для ООО «Этюд» на сумму 20 000 euro от 24.01.2013г.;

- на реализацию услуг для ООО «Этюд» на сумму 300 000 руб. от 27.01.2013г.;

- на выпуск готовой продукции документ «Отчет производства за смену» от 27.01.2013г.;

- на реализацию продукции для ООО «Торговая компания «Дом»» на сумму 42 300 руб. от 31.01.2013г.;

- на реализацию услуг для ООО «Этюд» на сумму 350 000 руб. от 28.02.2013г.;

- на реализацию услуг для ООО «Этюд» на сумму 400 000 руб. от 30.03.2013г.

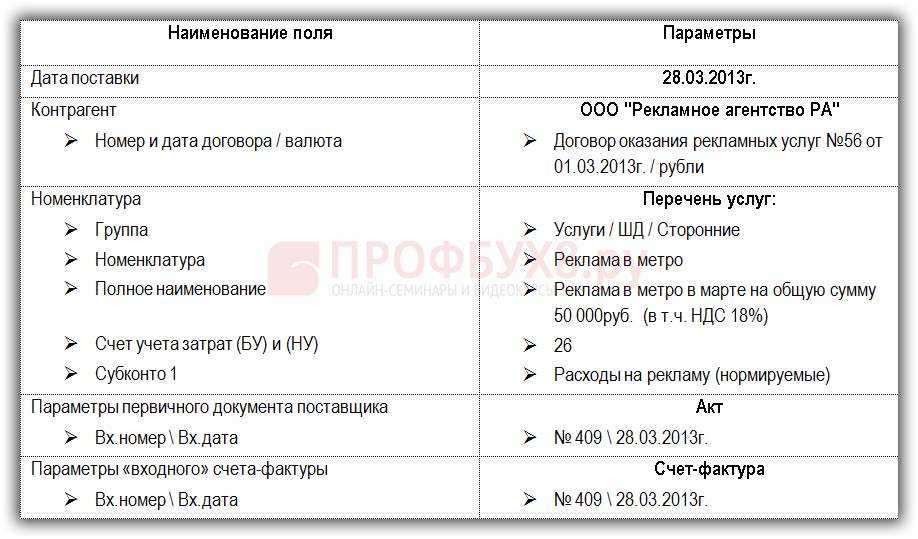

Параметры для выполнения операции №1:

Шаг 1. Поступление рекламных услуг

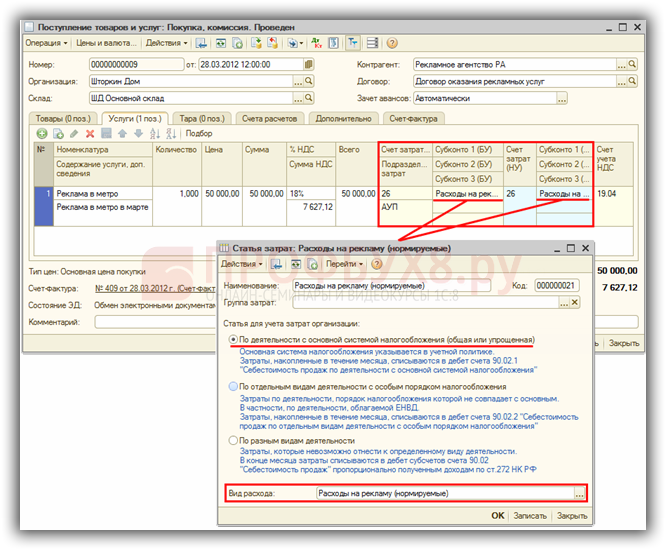

При оприходовании рекламных услуг в 1С 8.2 необходимо заполнить закладку «Услуги» документа «Поступление товаров и услуг», на которой необходимо указать счет затрат и субконто к нему по БУ и также счет затрат и субконто к нему по НУ:

- В строчке Счет затрат (БУ) указываем счет затрат 26 «Общехозяйственные расходы»;

- В качестве Субконто 1 (БУ) указываем статью затрат «Расходы на рекламу (нормируемые)»;

- В качестве Субконто 1 (НУ) указываем статью затрат «Расходы на рекламу (нормируемые)». Вид расхода этой статьи должен быть таким же — «Расходы на рекламу (нормируемые)», тогда для целей налогового учета при закрытии месяца программа 1С 8.2 автоматически будет рассчитывать сумму расходов на рекламу, подлежащую включению в расходы по налоговому учету:

Шаг 2. Проводки по оприходованию рекламных услуг

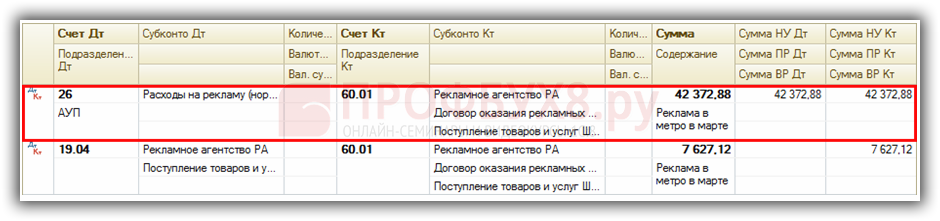

В момент проведения документа невозможно определить сумму нормируемых расходов, которая должна быть включена в расход, так как эта сумма должна составлять не более 1% выручки, рассчитанной нарастающим итогом с начала года. Поэтому, в момент проведения документа «Поступление товаров и услуг» формируется одинаковая проводка по БУ и по НУ на одинаковую сумму по статье расходов «Расходы на рекламу (нормируемые)»:

- Дт 26 Кт 60.01 сумма 42 372,88 руб. (сумма рекламных услуг без НДС):

Определяется сумма нормируемых расходов, которая подлежит включению в расходы по налоговому учету в момент закрытия месяца и проведения регламентного документа «Закрытие счетов 20, 23, 25, 26».

Шаг 3. Расчет нормируемых расходов на рекламу

Для того чтобы определить размер расходов на рекламу, которые можем включить в расходы для расчета налога на прибыль, необходимо найти выручку без учета НДС, которая учитывается по Налоговому учету.

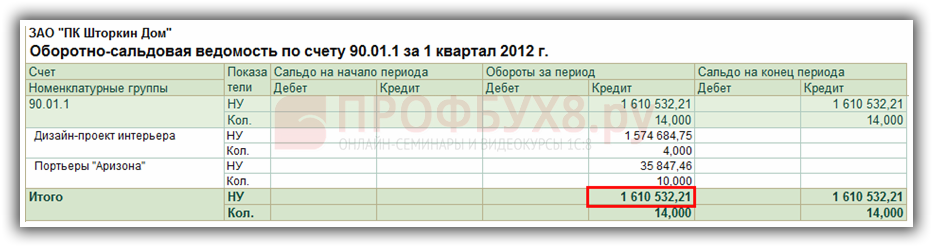

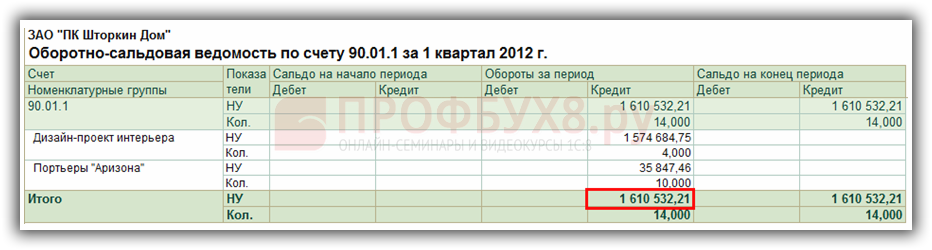

Для определения суммы выручки сформируем Оборотно-сальдовую ведомость по счету 90.01.1 «Выручка по деятельности с основной системой налогообложения» — вид учета НУ (меню Отчеты – Оборотно-сальдовую ведомость по счету):

Из ОСВ видно, что сумма выручки по налоговому учету с начала года составила 1 610 532,21 руб. Следовательно, в состав нормируемых расходов на рекламу за 1 квартал можно включить сумму 16 105,32 руб. (1 610 532,21 руб. * 1%).

В соответствии с разъяснениями Минфина в Книгу покупок можно включить «входной» НДС, предъявленный поставщиком, только по сумме расходов, которые будут учтены для расчета налога на прибыль:

- Сумма расходов на рекламу (без НДС) – 42 372,88 руб.;

- Сумма «входного» НДС – 7 627,12 руб.;

- Сумма расходов на рекламу, которые будут включены в расходы по налогу на прибыль — 16 105,32 руб.;

- Сумма «входного» НДС, включаемого в книгу покупок – 2 456,74 руб.

Для того чтобы данная сумма НДС была включена в Книгу покупок автоматически, необходимо оставшуюся сумму НДС 5 170,38 руб. (7 627,12 руб. — 2 456,74 руб.) списать с помощью документа Списание НДС.

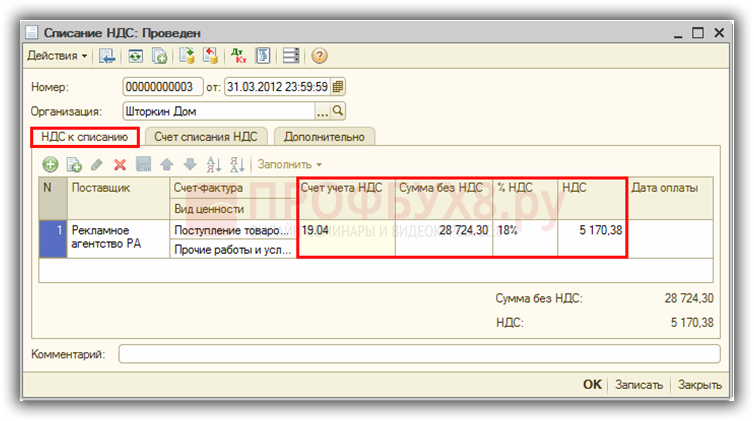

Шаг 4. Списание «входного» НДС

Рассмотрим создание и заполнение документа «Списание НДС» в 1С 8.2. Создание документа — меню Покупка – Ведение книги покупок — Списание НДС – кнопка «Добавить:

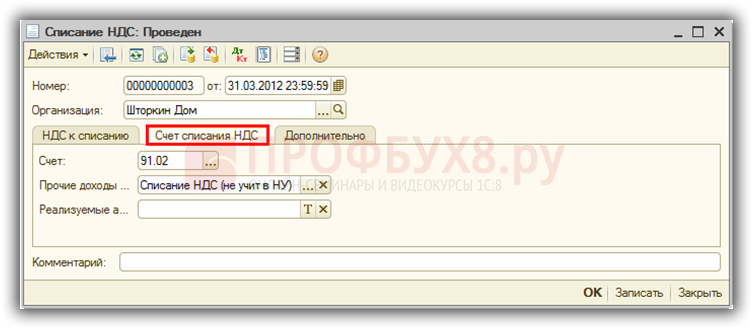

Заполнение закладки «Счет списания НДС»:

- в строчке Счет – счет расходов по БУ, куда будет списываться «входной» НДС, не принимаемый к вычету;

- в строчке Субконто 1 к счету расходов — Прочие расходы и доходы – статья затрат из справочника Прочие доходы и расходы;

- Списываемый «входной» НДС нельзя учитывать в составе расходов, уменьшающих налогооблагаемую базу по налогу на прибыль. Поэтому, при создании статьи расходов Списание НДС (не учит. в НУ) в справочнике Прочие расходы и доходы необходимо в графе Принятие к НУ снять флажок:

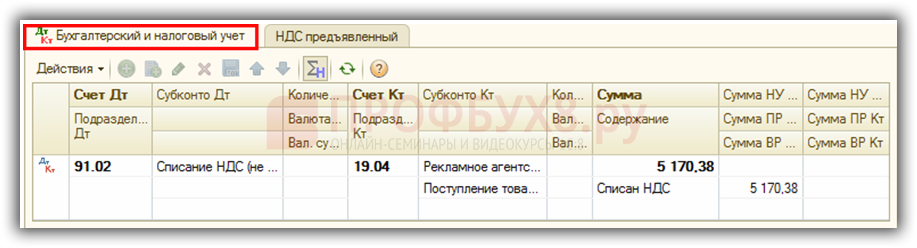

Проводки при списании «входного» НДС по бухгалтерскому учету

При списании «входного» НДС формируется проводка по кредиту счета 19.04 «НДС по приобретенным услугам»:

- Дт 91.02 Кт 19.04 – на сумму списанного «входного» НДС по части рекламных услуг, не принимаемых для учета налога на прибыль:

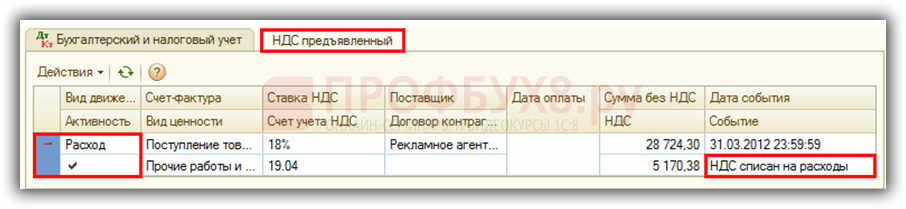

Проводки при списании «входного» НДС по налоговому учету

В регистрах накопления по НДС была сформирована запись: в регистре НДС предъявленный с видом движения Расход – событие НДС списан на расходы. Производится списание «входного» НДС из регистра, в момент его списания на расходы:

Шаг 5. Расчет налога на прибыль с учетом ПБУ 18/02 при расходах на рекламу

Регламентная операция — Документ «Закрытие счетов 20, 23, 25, 26». В момент проведения данной операции производится расчет нормируемых расходов на рекламу по налоговому учету. Для его проверки обратимся к оборотно-сальдовой ведомости по счету 90.01.1 «Выручка по деятельности с основной системой налогообложения» и посмотрим выручку от реализации за 1 квартал:

Из ОСВ видно, что сумма выручки по налоговому учету с начала года составила 1 610 532,21 руб. Следовательно в состав нормируемых расходов на рекламу за 1 квартал можно включить сумму 16 105,32 руб. (1 610 532,21 руб. * 1%).

Теперь рассмотрим проводки, формируемые регламентным документом «Закрытие счетов 20, 23, 25, 26»:

Проводки по расходам на рекламу по бухгалтерскому учету

Организация применяет метод директ-костинг, согласно которому вся сумма накопленных затрат на счете 26 «Общехозяйственные расходы» полностью списывается в конце месяца на финансовый результат. В нашем примере — в дебет счета 90.08.1 «Управленческие расходы по деятельности с основной системой налогообложения»:

- Дт 90.08.1 Кт 26 сумма 42 372,88 руб.

Проводки по расходам на рекламу по налоговому учету

В составе нормируемых расходов на рекламу признается сумма не более 1% от выручки:

- Дт 90.08.1 Кт 26 сумма 16 105,32 руб.

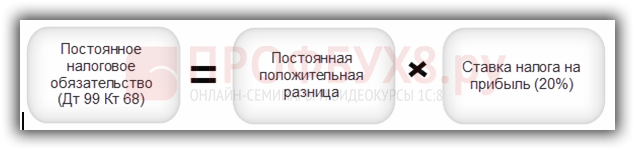

Проводки по расходам на рекламу по ПБУ 18/02

По БУ признаны расходы на рекламу в большем размере — 42 372,88 руб., чем по НУ — 16 105,32 руб., поэтому образовывается Постоянная положительная разница:

- В БУ в расходы включаем в НУ не включаем — Постоянная положительная разница;

- Дт 90.08.1 Кт 26 сумма 26 267,56 руб. (42 372,88 руб — 16 105,32 руб.) — Проводка по признаку ПР.

Регламентная операция — Документ «Расчет налога на прибыль»

Постоянная положительная разница не приводит к уменьшению налога на прибыль как в текущем отчетном периоде, так и в последующих периодах, поэтому рассчитывается Постоянное налоговое обязательство (ПНО) по формуле:

Проводки, формируемые документом «Расчет налога на прибыль»:

Проверим расчет Постоянного налогового обязательства (ПНО):

- Постоянная положительная разница составила:

- Ставка налога на прибыль – 20%;

- ПНО (списанный НДС) = 5 170,38 * 20% = 1 034,08 руб.

- ПНО (расходы реклама сверхнорм) = 26 267,56 * 20% = 5 253,51 руб.

- Итого: 1 034,08 + 5 253,51 = 6 287,59 руб.

- Расчет постоянного налогового обязательства произведен правильно.

Шаг 6. Отражение рекламных расходов в регистрах налогового учета

Отражение в регистре учета хозяйственных операций

В момент отражения операции оприходования рекламных услуг – документ Поступление товаров и услуг, в 1С 8.2 формируются записи в регистре учета операций приобретения имущества, работ, услуг, прав.

Отражение в регистре сбора информации о наличии и движении объектов налогового учета

В момент отражения операции оприходования рекламных услуг – документ Поступление товаров и услуг, в 1С 8.2 формируются записи в регистре учета операций по движению дебиторской и кредиторской задолженности.

Отражение в справке-расчете «Нормируемые расходы»

В момент закрытия месяца — документ «Закрытие счетов 20, 23, 25, 26», в 1С 8.2 производится расчет нормируемых расходов, которые в дальнейшем и будут отражены в Декларации по налогу на прибыль.

Шаг 7. Заполнение декларации по налогу на прибыль с учетом расходов на рекламу

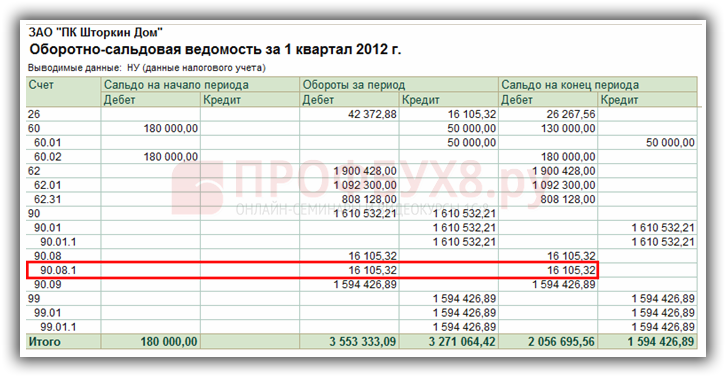

Для проверки заполнения декларации в 1С 8.2 обратимся к данным ОСВ, сформированной по признаку Налоговый учет:

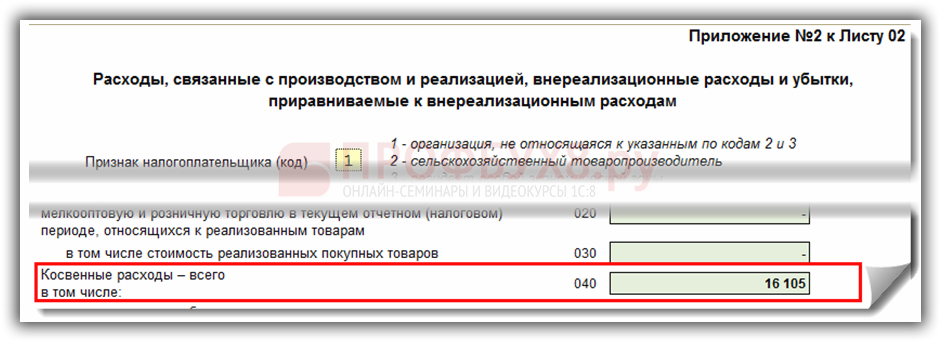

Данные о нормируемых расходах попадают в состав косвенных расходов в Приложение №2 к Листу 02 — Косвенные расходы, всего – 16 105 руб:

Поставьте вашу оценку этой статье:

(Пока оценок нет)

(Пока оценок нет)

Вам будет интересно

(Пока оценок нет)

(Пока оценок нет)

Для отправки комментария вам необходимо авторизоваться.