Рассмотрим учет исходящего НДС при продаже услуг в 1С 8.2 на примере в виде пошаговой инструкции. В том числе изучим особенности заполнения комплекта документов по реализации услуг с НДС в 1С 8.2 Бухгалтерия.

Допустим, ЗАО «ПК Шторкин Дом» ежемесячно оказывает услуги по оформлению (дизайну) интерьера. Необходимо исчислить «исходящий» НДС по реализации, проверить проводки по начислению НДС, а также проверить записи в регистрах накопления НДС, сформировать книгу продаж и проверить исчисление НДС. Для этих целей нужно провести операции:

- Операцию по оказанию услуг, выписать счет-фактуру на аванс.

- Сформировать книгу продаж и осуществить проверку ее заполнения.

Для примера имеются следующие контрагенты:

Проведение проверки НДС необходимо осуществить в следующем порядке:

- Определить сумму выручки по БУ в разрезе каждой налоговой ставки.

- Произвести арифметическую проверку расчета НДС с выручки в разрезе каждой ставки.

- Произвести проверку суммы начисленного НДС при реализации по БУ и по НУ.

- Произвести проверку правильности отражения НДС в книге продаж с НДС начисленным по БУ.

Содержание

- 1 Заполнение документов по реализации с НДС в 1С 8.2

- 2 Проводки при реализации товаров и услуг с НДС в 1С 8.2

- 3 Проверка расчета «исходящего» НДС по реализации в 1С 8.2

- 3.1 Шаг 1. Определить сумму выручки по БУ в разрезе каждой налоговой ставки

- 3.2 Шаг 2. Произвести арифметическую проверку расчета НДС с выручки в разрезе каждой ставки

- 3.3 Шаг 3. Произвести проверку суммы начисленного НДС при реализации по БУ и по НУ

- 3.4 Шаг 4. Произвести проверку правильности отражения НДС в книге продаж с НДС начисленным по БУ

- 3.5 Вам будет интересно

Заполнение документов по реализации с НДС в 1С 8.2

Особенности заполнения документа «Реализация товаров и услуг»

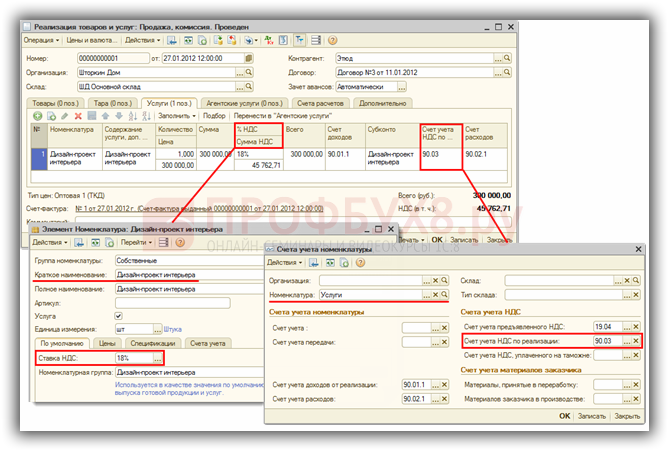

- В графе % НДС – ставка НДС, устанавливаемая для каждой номенклатурной позиции. Ставка проставляется в документе автоматически, если она определена в форме элемента номенклатурной позиции в справочнике Номенклатура;

- В графе Сумма НДС – исчисленная сумма НДС. Рассчитывается автоматически, если установлена ставка. Необходимо контролировать заполнение данной графы;

- В графе Счет учета НДС — счет 90.03 «НДС», устанавливается автоматически, если для номенклатурной позиции определен счет учета НДС в регистре Счета учета номенклатуры (меню Предприятие — Товары (материалы, продукция, услуги):

Особенности заполнения документа «Счет-фактура выданный» в 1С 8.2

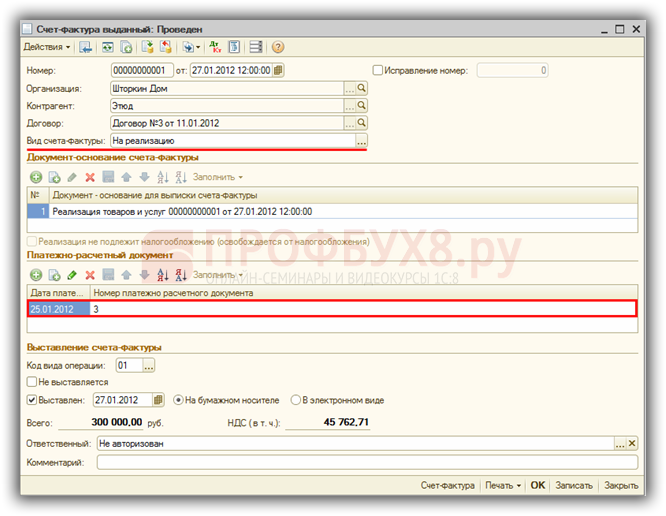

Формирование выданного Счета-фактуры производится по ссылке Ввести счет-фактуру в нижней части документа Реализация товаров и услуг.

В появившемся окошке Счет-фактура выданный поля заполнятся автоматически данными из документа Реализация товаров и услуг, поэтому нужно их проверить и дозаполнить:

- в поле Вид счета фактуры – установить «На реализацию»;

- раздел Платежно-расчетный документ заполняется базой 1С 8.2 автоматически, если был получен аванс от покупателя и в документе Поступление на расчетный счет отражены данные Вх.номер и Вх.дата платежного документа покупателя;

- в поле Код вида операции – проставляется значение «01» для реализации услуг;

- флажок Выставлен и дата устанавливаются в момент передачи счета-фактуры покупателю;

- флажок Способ выставления ставится в зависимости от выбранного способа выставления счета-фактуры – либо в печатном виде на бумажном носителе либо в виде электронного документа:

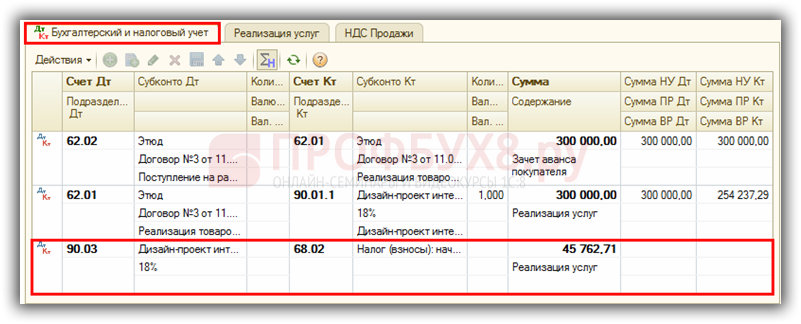

Проводки при реализации товаров и услуг с НДС в 1С 8.2

Проводки, формируемые при реализации товаров и услуг с НДС по бухгалтерскому учету

Документ Счет-фактура выданный проводок не формирует. Все проводки по счетам учета НДС по реализации в 1С 8.2, в том числе по начислению НДС, формирует документ Реализация товаров и услуг:

Проводки, формируемые при продаже товаров и услуг с НДС по налоговому учету

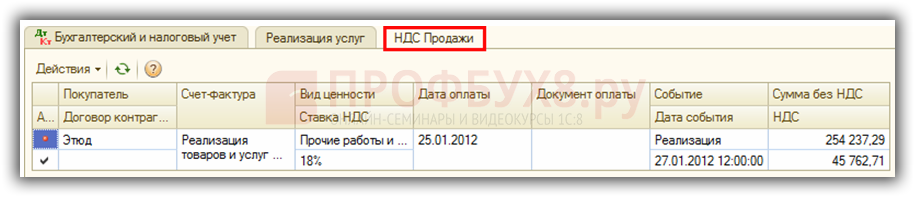

В регистре накопления по НДС была сформирована запись — Запись в регистр НДС Продажи — формирует строки отчета Книга продаж:

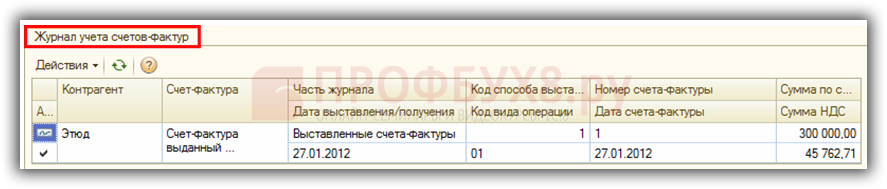

Документ Счет-фактура выданный также создает запись в регистре сведений для Журнала учета полученных и выставленных счетов-фактур:

Проверка расчета «исходящего» НДС по реализации в 1С 8.2

Шаг 1. Определить сумму выручки по БУ в разрезе каждой налоговой ставки

В проводках по БУ сумма выручки отражается с учетом НДС:

- Дт 62.01 Кт 90.01.1 — на сумму выручки с НДС;

- Дт 62.01 Кт 91.01 — на сумму выручки с НДС.

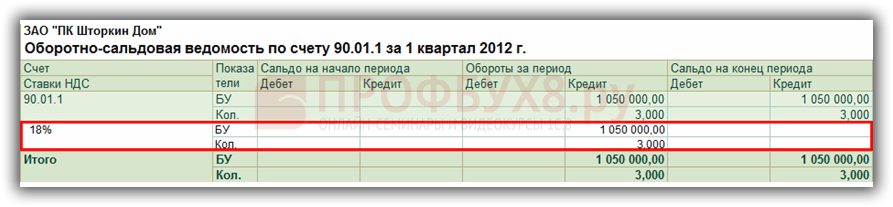

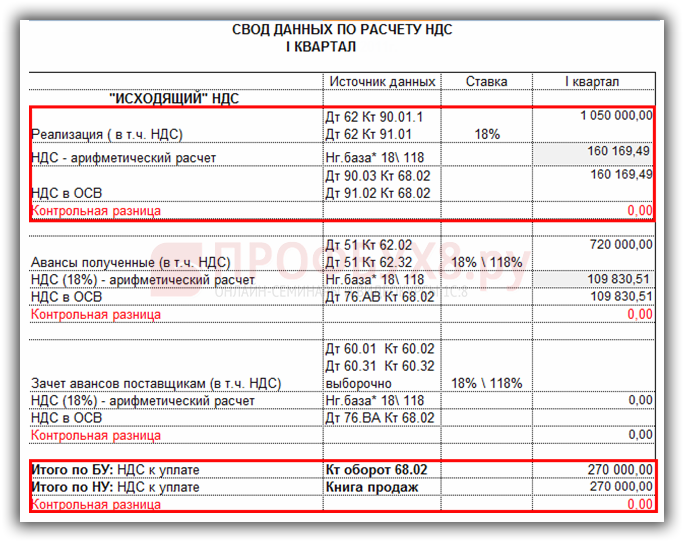

Для определения выручки сформируем Оборотно-сальдовую ведомость по счету 90.01.1 и 91.01 в разрезе налоговых ставок. В нашем примере сумма выручки по счету 90.01.1 – налоговая ставка 18% — 1 050 000,00 руб. Выручка по счету 91.01 отсутствует:

Шаг 2. Произвести арифметическую проверку расчета НДС с выручки в разрезе каждой ставки

Налоговая база по НДС при реализации – это сумма выручки без НДС, поэтому произвести арифметическую проверку расчета НДС с выручки по БУ. В проводках по БУ сумма исчисленного НДС отражается:

- Дт 90.03 Кт 68.02 — на сумму НДС с реализации;

- Дт 91.02 Кт 68.02 — на сумму НДС с прочей реализации.

Для определения исчисленного НДС сформируем Анализ счета 68.02 «Налог на добавленную стоимость» (меню Отчеты – Анализ счета) и в результате отделим сводные проводки по дебету счетов 90.03 и 91.02 и кредиту счета 68.02. В нашем примере НДС = 1 050 000,00 * 18 \ (100 + 18) = 160 169,49 руб. НДС, рассчитанный арифметическим путем соответствует дебетовому обороту по счету 90.03 «Налог на добавленную стоимость» и кредиту счета 68.02 «НДС»:

Шаг 3. Произвести проверку суммы начисленного НДС при реализации по БУ и по НУ

Желательно сверить отражение начисленного НДС по БУ с НДС начисленным в НУ. Сумма НДС, включенного в книгу продаж по НУ отражается в регистре накопления НДС Продажи (меню Отчеты – Прочие – Список \ кросс-таблица – раздел учета НДС Продажи). Для получения суммы НДС, включенной в книгу продаж при реализации необходимо настроить отчет. Кнопка Настройка- Закладка Отбор:

- в поле Вид ценности выбор значения Материалы;

- в поле Вид ценности выбор значения Товары;

- в поле Вид ценности выбор значения Прочие работы и услуги и др.;

По нашему примеру НДС по БУ = НДС по НУ = 160 169,49 руб.

Шаг 4. Произвести проверку правильности отражения НДС в книге продаж с НДС начисленным по БУ

Регистром налогового учета, в котором учитывается НДС начисленный является Книга продаж. Вывод на печать Книги продаж осуществляется через меню Продажа → Ведение книги продаж → Книга продаж. Регистр бухгалтерского учета, в котором аккумулируются данные по расчету НДС является счет 68.02 «Налог на добавленную стоимость». Из нашего примера начисление НДС по проданной продукции отражается записью:

- НДС по БУ — Кт оборот 68.02 = 270 000,00 руб.

- НДС по НУ — Книга продаж = 270 000,00 руб.

- Отклонение отсутствует

- Расчет «исходящего» НДС за период выполнен верно.

Свод данных по расчету «исходящего» НДС можно представить в виде «внутренней» таблицы:

На сайте ПРOФБУХ8 Вы можете ознакомиться с другими бесплатными статьями и видеоуроками по конфигурации 1C Бухгалтерия 8.3 (8.2):

https://profbuh8.ru/2015/10/besplatno-buh-red-3/

https://profbuh8.ru/2015/10/besplatno-buh-red-2/

Полный список наших предложений: https://profbuh8.ru/katalog/

Поставьте вашу оценку этой статье:

(Пока оценок нет)

(Пока оценок нет)

Вам будет интересно

(Пока оценок нет)

(Пока оценок нет)

Для отправки комментария вам необходимо авторизоваться.