В статье более подробно рассмотрена принципиально новая форма отчетности — это расчет 6 – НДФЛ. На примерах рассмотрим как заполнить бланк 6-НДФЛ в 2016 году, изучим важные моменты, которые следует учесть при расчете 6-НДФЛ, в том числе разъяснения ФНС по пограничным выплатам дохода.

В отношении программы 1С в расчете 6-НДФЛ еще не все отлажено, но в плане подачи и правил заполнения формы 6-НДФЛ в законодательстве уже все ясно. Однако возникает путаница. Достаточно сказать, что с начала года, хотя мы еще ни разу не отчитывались по данной форме, уже три раза поменялся подход налоговых органов к проверке этой формы, то есть уже три раза поменялись контрольные соотношения. Зачем ввели этот расчет 6-НДФЛ, какую информацию хотят увидеть в расчете и как хотят его проверять, налоговые органы до конца не уверены.

Содержание

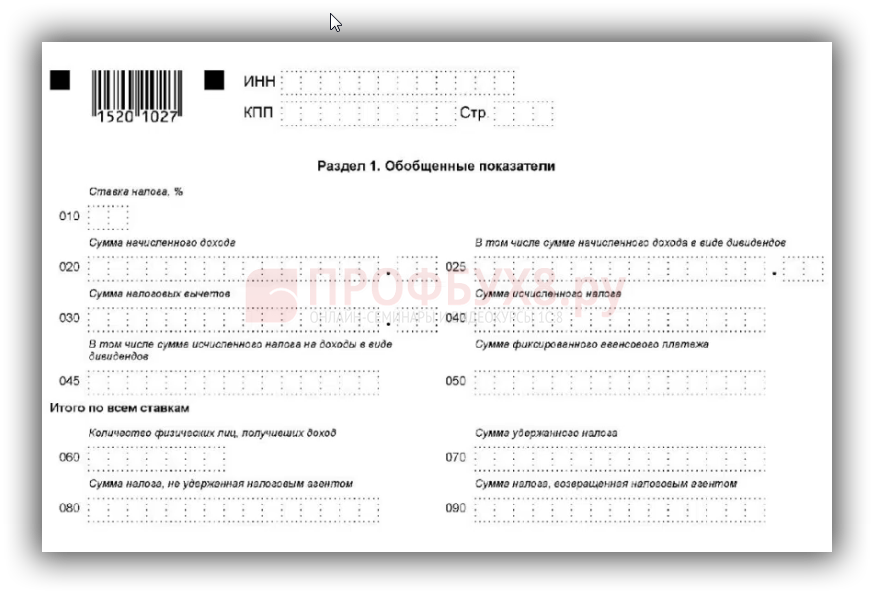

Образец заполнения бланка 6 НДФЛ Раздела I в 2016 году

Что касается бланка формы 6 – НДФЛ, то он состоит из двух разделов. Раздел 1 выглядит вот так:

В Раздел I данные обобщены и заполняются по налоговым ставкам. По каждому виду налоговой ставки указывается общая сумма выплат (строка 020), выделяются доходы по дивидендам (строка 045), общая сумма исчисленного налога (строка 040), общая сумма налоговых вычетов (строка 030). Также указывается общая сумма удержанного (строка 070) и не удержанного налога (строка 080) и так далее без детализации и расшифровок.

При заполнении Раздела I следует помнить основное правило: данные вносятся нарастающим итогом с начала года. За 6 месяцев 2016 года и далее информация по расчету в бланке 6-НДФЛ приводится не за три последних месяца, а именно нарастающим итогом с начала года.

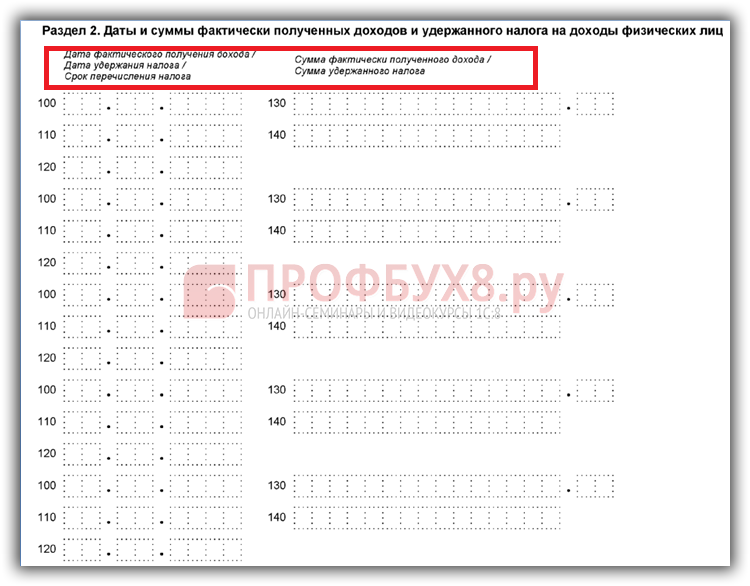

Образец заполнения бланка 6 НДФЛ Раздела II в 2016 году

Раздел 2 Бланка 6-НДФЛ заполняется только за три истекших месяца отчетного периода, а не нарастающей суммой с начала года, как в первом разделе.

В Раздел 2 бланка 6 — НДФЛ около каждой строки название не дано, названия строк даны в верхней части бланка:

В этом разделе видно, что он состоит из повторяющихся блоков из пяти строк, с 100 по 140. Каждый вид выплат будет занимать свои пять строк в бланке 6-НДФЛ:

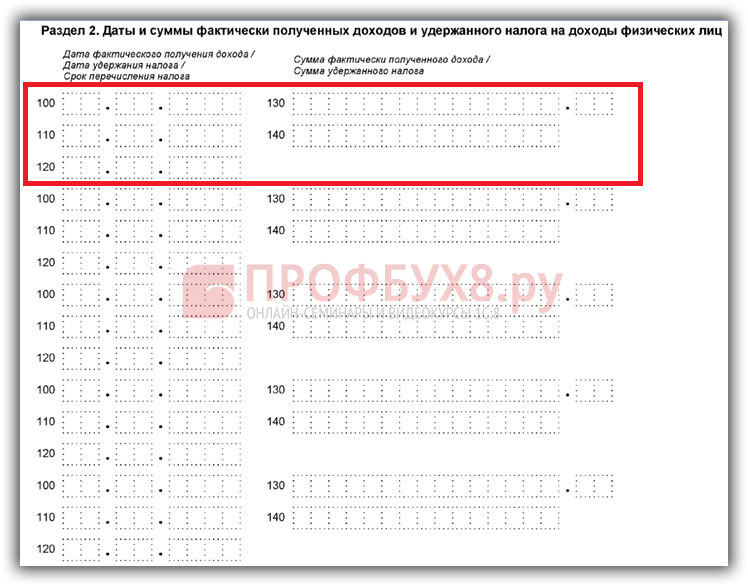

Расчет полей 100 и 120 Раздела II бланка 6-НДФЛ

Следует обратить особое внимание на заполнении ключевых полей 100 и 120.

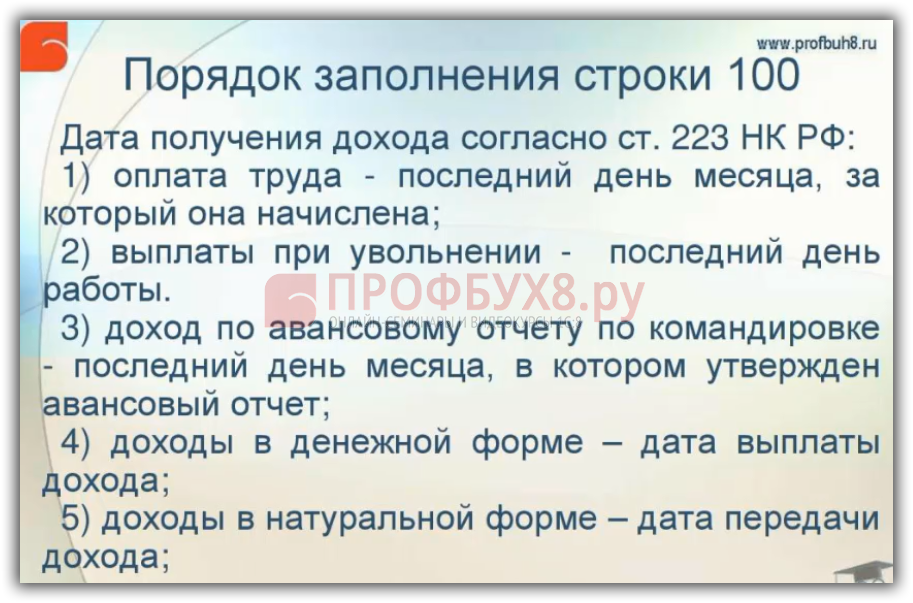

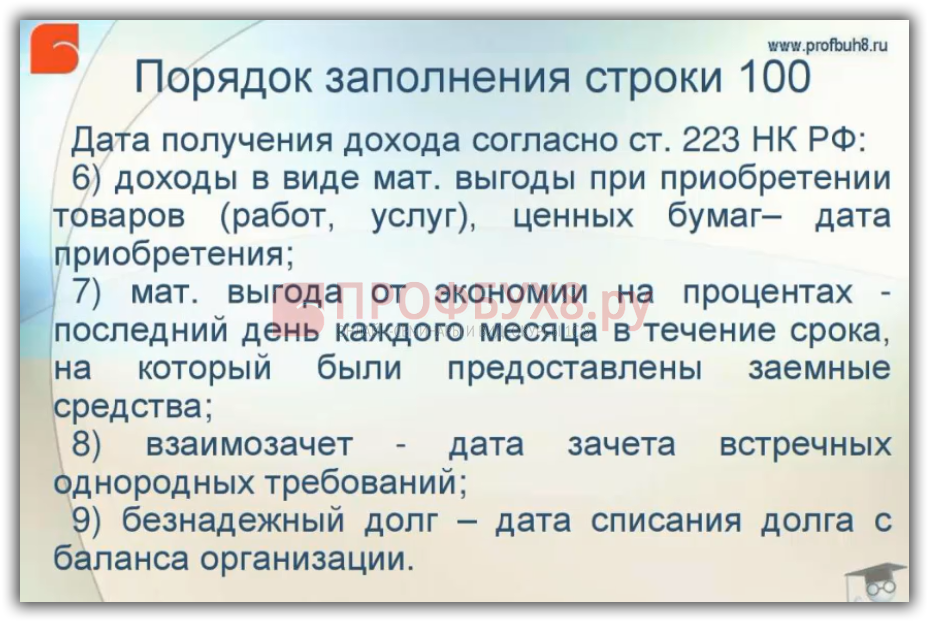

По поводу 100 строки – дата фактического получения дохода. В этом случае нужно взять на вооружение ст.223 НК РФ. При заполнении этой строки нужно строго следовать регламенту, который дан в ст. 223 НК РФ:

Доход – это оплата труда (зарплата, надбавки, премии, включенные в систему премирования). Согласно ст. 223 НК РФ, день получения такого дохода является последний день месяца, за который начислена эта выплата.

Рассмотрим примеры:

- Зарплата, начисленная за февраль, была выплачена 5 марта 2016 года, значит, в 100 строке необходимо поставить дату 29 февраля 2016 года (последнее число месяца, в котором начислена эта выплата).

- Работника уволили 30 сентября прошлого года, он посчитал, что его незаконно уволили, в судебном порядке его восстановили 20 февраля 2016 года. Но он решил уволиться после этого и получить компенсацию, в том числе за вынужденный прогул. Соответственно, в данном случае указывается дата последнего рабочего дня, а именно 30 сентября прошлого года. То есть берется табель учета рабочего времени, где указывается последний рабочий день сотрудника и этот день переносится в строчку 100, отметим, если речь идет о выплатах при увольнении. Включая компенсацию за неиспользованный отпуск при увольнении, потому что это не отпускные. Это выплаты связанные с увольнением.

- Если работник просит отпуск с последующим увольнением, при этом днем увольнения будет последний день отпуска из табеля учета рабочего времени.

Доходы в денежной форме – это иные денежные выплаты, отпускные, больничные, арендная плата, материальная помощь, не предусмотренная ни по коллективному, ни по трудовому договору, дивиденды и др. Доходы в денежной форме учитываются днем выплаты.

Стоит отметить, что материальная помощь, которая предусмотрена системой оплаты труда и относится к зарплате и учитывается последним днем месяца, а материальная помощь просто по заявлению работника, учитывается днем выплаты.

Как определяется дата получения дохода по другим выплатам согласно ст. 223 НК РФ:

Мы провели семинар, как заполнять в 1С бланк 6-НДФЛ с практикумом на примерах. При заполнении бланка 6-НДФЛ много ручной работы. Несмотря на то, что в 1С предусмотрено автоматическое заполнение, однако программа 1С всю работу за бухгалтера сделать не сможет. Потому что при заполнении полей 100 и 120, работа строго ручная. Если бухгалтер не правильно поймет, как эти строки заполняются, то программа 1С заполнит бланк 6-НДФЛ с ошибками.

Расчет полей 110, 120 Раздела II бланка 6-НДФЛ

По графе 110 – дата удержания налога. Всегда привязана к физическому моменту выплаты. Вернемся к примеру, когда выплатили зарплату за февраль 05.03.2016 года. В строке 100 указывается 29.02.2016 года – это последнее число месяца за который начислена выплата, а вот дата удержания налога не 29.02.2016 года, а 05.03.2016 года – день, когда физически денег передали меньше, чем начислили. Соответственно вы удержали налог тогда, когда сотруднику выдали меньше денег физически, чем должны были выдать при начислении, это нужно учесть.

Строка 120 – число, месяц и год перечисления налога. Не дата перечисления, а день, до которого этот налог должен быть перечислен, то есть последний день уплаты НДФЛ, согласно законодательству РФ (п. 6 ст. 226 НК РФ, Письмо ФНС России от 20.01.2016 № БС-4-11/546).

Согласно п. 6 ст. 226 НК РФ, в общем случае срок перечисления налога не позже рабочего дня, следующего за датой удержания налога у налогоплательщика.

Возвращаемся к примеру, зарплата 29 февраля 2016 года – это дата получения дохода, 05 марта 2016 года дата, когда удержали подоходный налог, 06 марта – это срок перечисления налога (следующий рабочий день).

С 2016 года в п. 6 ст. 226 НК РФ появилась оговорка (Письмо ФНС России от 20.01.2016 № БС-4-11/546) по поводу двух видов выплат – это больничные и отпускные. По ним дата уплаты налога перенесена на последнее число месяца, в котором был выплачен доход.

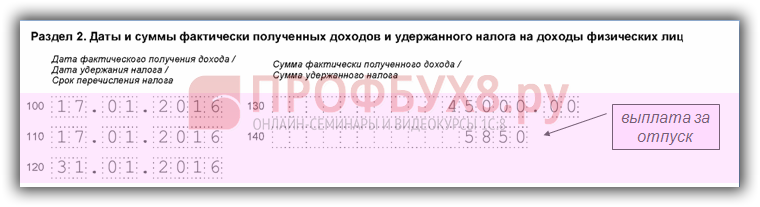

Еще один пример, выплачены 17.01.2016 отпускные, в ту же дату удержан подоходный налог. Даты указываются в 100 строке — 17.01.2016, в 110 строке – 17.01.2016, а срок перечисления – 31.01.2016:

Суть 120 строки в том, что указывается нормативный срок перечисления, не позднее какого числа нужно перечислить налог в бюджет, а не когда фактически перечислен.

Как заполнить бланк 6-НДФЛ в 2016 году

Отметим важные моменты при заполнении бланка 6-НДФЛ:

- Расчет НДФЛ введен в силу п.2 ст.230 НК РФ. Утвержден бланк 6 – НДФЛ приказом ФНС России от 14.10.2015 г. № ММВ-7-11/450. Если смотреть на бланк, на первый взгляд, бланк довольно простой и короткий, но, к сожалению, это впечатление обманчивое.

- Что касается сроков подачи, то отчет ежеквартальный и представляются нарастающим итогом с начала года. За каждые 3 месяца, за 6 месяцев, 9 месяцев и за год.

- Сроки представления отчета: за 1 квартал 2016 года, полугодие и девять месяцев расчет в бланке 6-НДФЛ должен быть сдан до последнего дня месяца, следующего за отчетным периодом. Годовой бланк 6-НДФЛ за 2016 год сдается уже в следующем году, до 01.04.2017 года.

- В законодательстве появилось два вида санкций за несвоевременную сдачу расчета в бланке 6-НДФЛ или не сдачу вовсе. Можно получить штраф в 1000 рублей за каждый пропущенный месяц подачи отчетности (п. 1.2 ст. 126 НК РФ). Но что гораздо хуже, если произойдет задержка отчетности больше 10 рабочих дней, налоговики имеют право заблокировать счета (п. 3.2 ст. 76 НК РФ).

- Бывает так, что организация или обособленное подразделение не функционирует, но есть один работник, например директор, который давно не получает зарплату и сидит в административном отпуске за свой счет. Казалось бы, организация или подразделение никаких функций налогового агента в силу отсутствия доходов не выполняет. Тем не менее, организация или его обособленное подразделение, как налоговый агент, должны делать расчет в бланке 6 – НДФЛ, в том числе нулевой. В противном случае заблокируют счета.

- Если есть обособленные подразделения, организация уплачивает подоходный налог за служащих по месту работы этих обособленных подразделений. Нельзя централизовано уплачивать подоходный налог. Сдается 2 – НДФЛ и расчет в бланке 6 – НДФЛ в тот налоговый орган, куда уплачен подоходный налог. С точки зрения администрирования налога, система построена вполне конкретно. А именно – если есть обособленные подразделения у организации, то ни одна налоговая служба не будет видеть полной ситуации ваших действий, как налогового агента. Каждая ФНС будет видеть только ту сумму, которая перечислена в качестве подоходного налога по обособленному подразделению. Уплаченную сумму НДФЛ с доходов работников обособленного подразделения Вы и должны расшифровать в налоговой службе в бланке 6-НДФЛ.

Ни в коем случае нельзя укрупнять уплату подоходного налога и подачу отчетности 6-НДФЛ. Если в одной налоговой службе, стоят несколько обособленных подразделений на учете, с одним или разным ОКТМО – неважно, все равно по каждому подразделению должен быть представлен отдельный вариант 6 – НДФЛ.

Невозможно обобщить или объединить расчеты бланках 6-НДФЛ, опираясь на то, что все учтено в одной налоговой службе. Только крупнейшие налогоплательщики имеют право обобщить информацию в расчете 6-НДФЛ (п. 2 ст. 230 НК РФ, Письмо ФНС России от 26.02.2016 № БС-4-11/3168).

Разъяснения ФНС по заполнению бланка 6 НДФЛ

Рассмотрим пограничные выплаты. Допустим, начислена зарплата за март 2016 года, а выплачивается в апреле 2016 года. Получается, что дата дохода приходится на один квартал, а день удержания и день уплаты налога, приходится на другой квартал. В этом отношении есть Письмо ФНС России от 25.02.2016 № БС-4-11/3058. В нем говорится, что у налоговых агентов есть право выбора. Прежние контрольные соотношения по форме 6 – НДФЛ такую вольность с правом выбора, вовсе не позволяли. Но:

вышли новые контрольные соотношения данных внутри Расчета 6-НДФЛ согласно Письму ФНС России от 10.03.2016 № БС-4-11/3852. Это третий вариант с начала года, и налоговые агенты столкнулись с выбором, то есть сами выбирают, в какой квартал занести доход за март 2016 года. В первый или второй квартал, это не критично, главное, чтобы был один вариант и информация не была задвоена.

Что касается выплат переходящих из одного года на следующий год. Например, декабрьская зарплата за 2015г. выплачивается в январе 2016г. Дата выплаты дохода 31.12.2015, день удержания и день уплаты налога придутся на 2016 год. Письмом ФНС России от 25.02.2016 № БС-4-11/3058 дается право выбора, где отражать — в 2015 году или в 2016 году. Однако:

данные в 6-НДФЛ будут сравниваться с данными в 2-НДФЛ. Декабрьская зарплата попадает в 2015 год и в 2016 году не отражается ни в 2 – НДФЛ, ни в 6 – НДФЛ. По выплатам переходящим из одного года на другой год, следует ориентироваться на дату, к которой относится строка 100, то есть число, месяц и год получения дохода.

Подробный анализ порядка заполнения 6 – НДФЛ вас ждет на одном из семинаров цикла посвященного отчетности за 2 квартал 2016 года.

Также напомним, при заполнении бланка 6-НДФЛ много ручной работы. Несмотря на то, что в 1С предусмотрено автоматическое заполнение, однако программа 1С всю работу за бухгалтера сделать не сможет. Потому что при заполнении строк 100 и 120, работа строго ручная, если бухгалтер не правильно поймет, как эти строки заполняются, то программа 1С заполнит бланк 6-НДФЛ с ошибками. Мы провели семинар, как заполнять в 1С бланк по форме 6-НДФЛ с практикумом на примерах.

Поставьте вашу оценку этой статье:

(Пока оценок нет)

(Пока оценок нет)

Вам будет интересно

(Пока оценок нет)

(Пока оценок нет)