Получить 200 видеоуроков по 1С бесплатно:

- Бесплатный видео самоучитель по 1С Бухгалтерии 8.2 и 8.3;

- Самоучитель по новой версии 1С ЗУП 3.0;

- Хороший курс по 1С Управление торговлей 11.

Дорогой Коллега , добрый день!

Мы продолжаем Вас информировать о самых последних законодательных изменениях и интересных функциях в программе 1С:8.

В самом начале выпуска сообщаем, что вчера прошёл 5-ти часовой онлайн семинар «6-НДФЛ – заполнение на реальных примерах в 1С:ЗУП 2.5, 1С:ЗУП 3.0 и 1С:Бухгалтерия 8 ред. 3.0». Вы можете оформить заявку и посмотреть все наши семинары по 6-НДФЛ уже в записи:

Оформить заявку на онлайн-семинары по заполнению 6-НДФЛ в 1С:8 (в записи) >>

Новостной выпуск №11 от 13 Апреля 2016 г.

Новая форма отчетности в ПФР с 1 апреля 2016 года

Апрель – первый месяц, за который организации и индивидуальные предприниматели с наёмными работниками по трудовому договору и договору ГПХ, обязаны отчитаться в Пенсионный фонд по новой форме СЗВ-М, утверждённой Постановлением Правления ПФР от 01.02.2016 № 83 п.

Форма не содержит суммы начислений, и заполняется следующими сведениями о застрахованных лицах:

- ФИО;

- СНИЛС;

- ИНН.

Отчитываться по форме СЗВ-М необходимо ежемесячно до 10 числа месяца, следующего за отчетным. Отчет за I квартал 2016 г. необходимо представить до 10 мая 2016 г.

Сдать отчет в ПФР можно лично (до 25 застрахованных лиц) и по электронным каналам связи.

Внимание! 26 апреля у нас состоится онлайн-семинар «ПФР за 1 квартал 2016 г. на примерах в 1С:8», подключайтесь >>

Заполнение 6-НДФЛ при выплате зарплаты до окончания месяца

ФНС в письме от 24.03.2016 № БС-4-11/5106 ответила на вопрос налогоплательщика, как заполнить 6-НДФЛ, если зарплата выплачена до окончания месяца.

В случае если работникам заработная плата за январь 2016 года выплачена 25.01.2016, то в разделе 2 расчета по форме 6-НДФЛ за первый квартал 2016 года данная операция отражается следующим образом: по строке 100 указывается 31.01.2016, по строке 110 – 25.01.2016, по строке 120 – 26.01.2016, по строкам 130 и 140 – соответствующие суммовые показатели.

Осталось три дня до подтверждения основного вида экономической деятельности в ФСС

В пятницу 15 апреля, крайний срок представления Заявления о подтверждении основного вида деятельности.

Напомним, что вместе с Заявлением необходимо представить справку-подтверждение основного вида экономической деятельности и копию пояснительной записки к бухгалтерскому балансу за предыдущий год (субъекты малого предпринимательства могут не представлять) (п. 3 Порядка, утверждённого приказом Минздравсоцразвития России от 31.01.2006 № 55).

Подтверждающие документы можно подать лично или по почте, а также через портал госуслуг.

Ответственность за нарушение срока или непредставление сведений не предусмотрена, но Фонд социального страхования установит тариф «на травматизм» по максимальной ставке из заявленных организацией ОКВЭД в ЕГРЮЛ.

Если у вас возникли вопросы с 4-ФСС, тогда рекомендуем к просмотру в записи наш онлайн-семинар «Расчет по форме-4 ФСС за 1 квартал 2016 г на примерах в 1С:8»

В программе 1С есть возможность организовать аналитический учет в разрезе статей движения денежных средств (ДДС) по счетам учета 50, 51, 52, 55 для автоматического заполнения бухгалтерской формы «Отчет о движении денежных средств».

Чтобы включить возможность ведения аналитического учета в разрезе статей ДДС необходимо установить флажок «По статьям движения денежных средств» на закладке «Банк и касса» формы «Параметры учета». Далее при заполнении документов поступления и перечисления денежных средств необходимо было каждый раз выбирать статью ДДС из справочника «Статьи движения денежных средств«.

Начиная с релиза 3.0.43.162 можно настроить автоматическое заполнение статей ДДС в документах по движению денежных средств. Для этого:

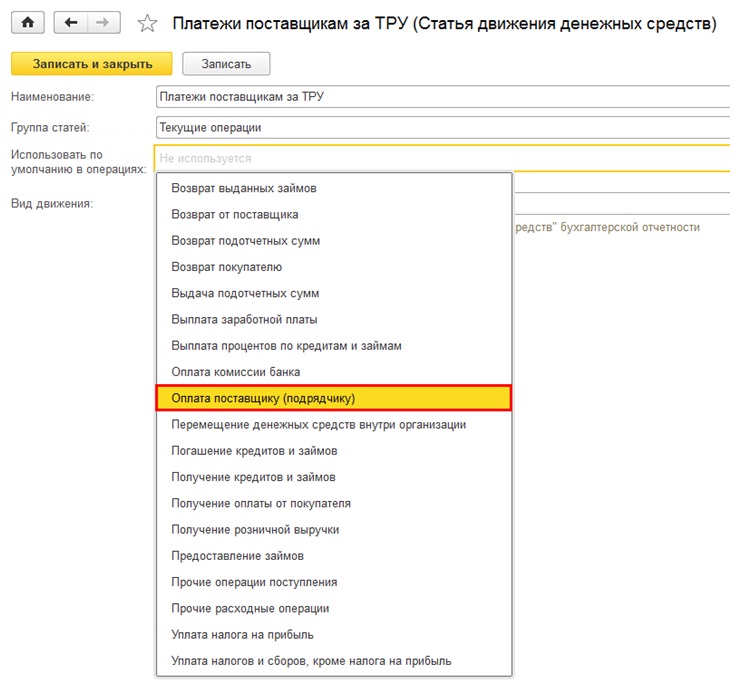

Шаг 1. В справочнике «Статьи движения денежных средств» необходимо привязать определенную статью ДДС к виду операции, который указывается в поле «Использовать по умолчанию в операциях» (рис. 1)

Рис. 1

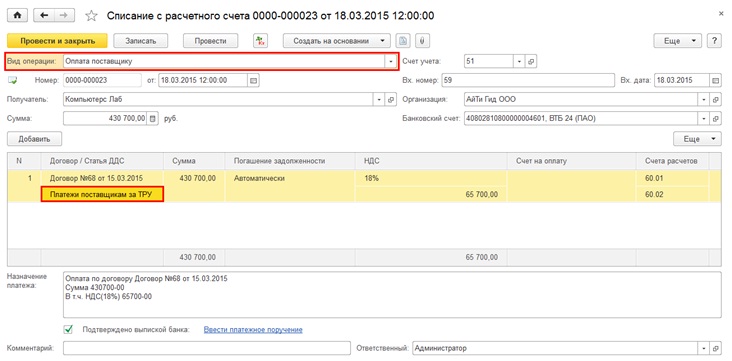

Шаг 2. Теперь при создании документов по движению денежных средств поле «Статья ДДС» будет заполняться автоматически, если для выбранного вида операции сопоставлена статья ДДС в справочнике «Статьи движения денежных средств» (рис. 2)

Рис. 2

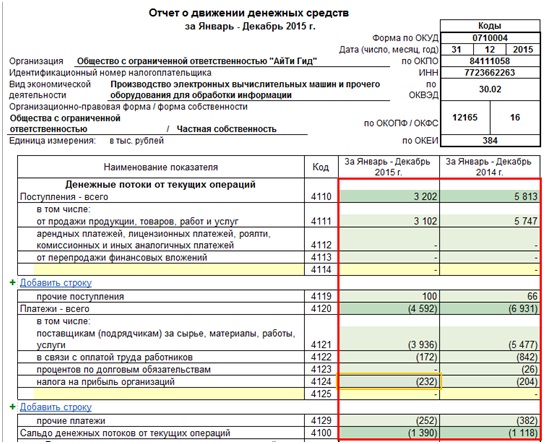

Шаг 3. При правильном проставлении статей в документах по движению денежных средств «Отчет о движении денежных средств» будет заполняться автоматически верно. Каждый показатель можно расшифровать (рис. 3)

Рис. 3

Свежие статьи по самым популярным запросам:

Образец платежного поручения НДФЛ в 2016 году >>

Начисление и уплата НДФЛ в 1С 8.3 ЗУП 3.0 >>

Ставка НДФЛ с дивидендов в 2016 году >>

Подтверждение основного вида деятельности в ФСС в 2016 году >>

Как обновить 1С 8.3 или 8.2 самостоятельно через конфигуратор >>

Переходите по ссылкам, чтобы прочитать соответствующую статью

Разбор актуальных вопросов от подписчиков Профбух8:

Вопрос:

Мое предприятие на УСН 15%.

Вид деятельности производство печатной продукции. На счете 60 числится задолженность перед поставщиком за поставленное сырье и материалы на сумму 118 000 руб., в том числе НДС 18 000 рублей. Д 10.1 К 60.2 100 000 ; Д 19.2 К 60.2 118000. Дата прихода 12.10.2012 года. Актов сверки подтверждающих сумму долга нет. Исковая давность истекает в 4 квартале 2015 года.

На основании данных инвентаризации долгов и приказа руководителя принято решение о списании долга на финансовый результат 2015 года. В бух. учете проведено Д.60.2 К 91.1 (Прочие доходы) 118 000 ; Д 91.2 (Прочие расходы) К 19.2 18000. Вопрос : Какие суммы я должна учесть в книге доходов и расходов УСН за 2015 год и почему?

Ответ:

«Упрощенцы» определяют внереализационные доходы в соответствии со ст.250 НК РФ, а согласно п.18 ст.250 НК РФ такими доходами признаются доходы в виде сумм кредиторской задолженности, списанной в связи с истечением срока исковой давности.

Т.е. такую списанную кредиторскую задолженность вы учитываете в Книге учета доходов и расходов в составе дохода.

При этом, ФНС дает разъяснение по поводу расходов, связанных с приобретением товаров, по которым оплата поставщику не произведена, а кредиторская задолженность списана (Письмо Минфина России от 07.08.2013 N 03-11-06/2/31883).

«Учитывая изложенное, стоимость товаров, фактически не оплаченная поставщикам и списанная как просроченная кредиторская задолженность, не может быть учтена в расходах при определении налоговой базы по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения».

Следовательно, принять аналогичные расходы в вашем случае «на приобретение сырья» вы так же скорее всего не сможете в Книге учета доходов и расходов, не смотря на то, что в составе доходов отразите списанную кредиторскую задолженность.

Во всяком случае такое мнение высказывает Минфин.

Еще мне «не очень нравятся» ваши проводки со счетом 19ть. На будущее: «упрощенец» не должен учитывать «входной» НДС на счете 19ть в БУ, он сразу его включает в стоимость приобретенных материалов, товаров, услуг. Для этого в программе вы «входной» НДС выделяете в табличной части, а по ссылке «Цены в документе» ставится флажок «НДС включать в стоимость» и проводки будут сделаны автоматически, а в КУДиР у вас НДС будет выделен отдельной строкой.

Дорогой Коллега , надеемся, что данный выпуск оказался интересным и полезным для Вас!

Обсудить данный выпуск вы можете в комментариях: Задать вопрос >>

Предыдущие выпуски 2015-2016 года: Здесь >>

Приобрести записи онлайн-семинаров по 6-НДФЛ >>

подробный разбор на примерах в 1С:ЗУП 2.5, 1С:ЗУП 3.0, 1С:Бухгалтерия 8 ред. 3.0

Поставьте вашу оценку этой статье:

(Пока оценок нет)

(Пока оценок нет)

Вам будет интересно

(Пока оценок нет)

(Пока оценок нет)

Для отправки комментария вам необходимо авторизоваться.