В данной статье мы рассмотрим учет прямых расходов в 1С 8.2. Оприходование услуг (работ) сторонних организаций оформляется документом «Поступление товаров и услуг -закладка Услуги.

| ШАГ 1 |

Содержание Создание документа 1С Поступление товаров и услуг |

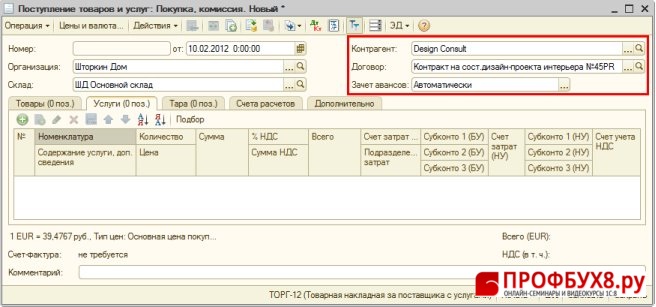

Создание документа — меню Покупка – Поступление товаров и услуг – кнопка «Добавить» — вид операции Покупка, комиссия.

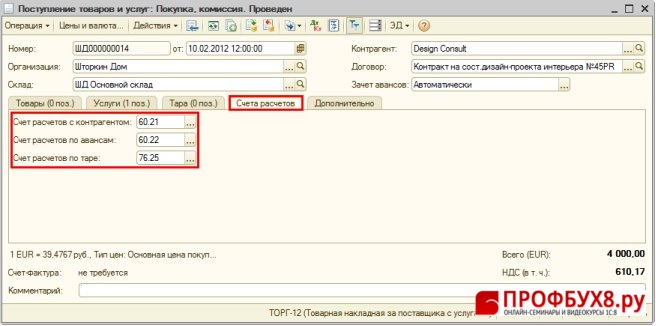

Заполнение шапки (Рис. 316):

- Строка От — дата;

- Строка Контрагент — контрагент из справочника 1С, оказавший услугу;

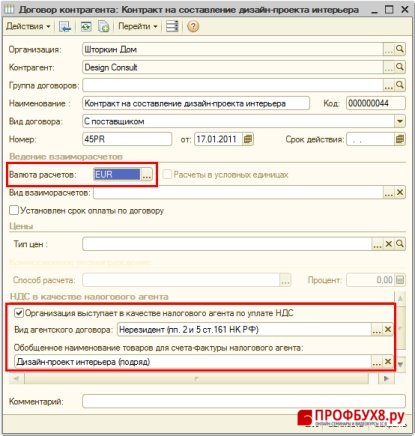

- Строка Договор — договор с контрагентом в EURO (Рис. 315).

|

Внимание |

| В форме выбора договора отображаются только те договоры, которые имеют вид договора С поставщиком. |

В данном примере оплата по договору производится нерезиденту в EURO. Для правильного формирования проводок по учету расчетов в EURO, необходимо в форме договора установить Валюту расчетов EURO.

Тогда, при проведении документа Поступление товаров и услуг проводки будут сформированы на счетах:

- 60.21 «Расчеты с поставщиками и подрядчиками (в валюте)»

- 60.22 «Расчеты по авансам выданным (в валюте)».

В соответствии с п.1 ст.161 НК РФ лицо, приобретающее на территории РФ услуги у иностранного лица, не состоящего на учете в налоговом органе, признается налоговым агентом.

В этом случае агент должен исчислить НДС с суммы дохода от реализации услуг в соответствии с расчетной ставкой 18/118 или 10/110 и перечислить его в бюджет одновременно с суммой, перечисляемой иностранному партнеру (п.4 ст. 174 НК РФ).

В связи с этим в Договоре контрагента в разделе НДС в качестве налогового агента необходимо:

- устанавливаем галочку в строке Организация — в качестве налогового агента при уплате НДС;

- строка Вид агентского договора — основание признания налоговым агентом;

- строка Обобщенное наименование товаров для счета-фактуры налогового агента — наименование услуг для заполнения счета-фактуры.

Рис. 315

Рис. 316

| ШАГ 2 |

Параметры ввода сумм в документах |

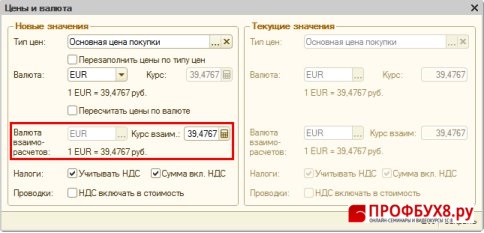

Проверка параметров для ввода сумм в табличную часть (Рис. 317):

- Кнопка «Цены и валюта»;

- Строка Валюта — валюта документа (в данном примере валюта – EURO);

- В строке Курс указывается автоматически курс EURO на текущую дату, если подгружены курсы в справочник Валюты.

- Строка Валюта взаиморасчетов — валюта взаиморасчетов (в данном примере валюта – EURO);

- Строка Курс взаиморасчетов — курс в соответствии с которым, производятся расчёты по договору с контрагентом;

Рис. 317

| ШАГ 3 |

Заполнение поступивших прямых расходов в 1С 8.2 |

Заполнение закладки «Услуги» (Рис. 318):

|

Внимание |

| Все товарно-материальные ценности, имеющие вещественную форму в т.ч. и материалы, должны отражаться на закладке Товары. Если приходуются услуги и работы, то их необходимо вводить на закладке Услуги. Если приходуется тара, то необходимо оприходовать ее на закладке Тара. |

- Выбираем наименования услуги из справочника Номенклатура (как правило — группа Услуги),

- Указываем количество, цену, сумму. Все суммы указываются в EURO;

|

Внимание |

| Нет необходимости в Справочнике Номенклатура создавать однотипные наименования услуг, которые отличаются, например, лишь месяцем выполнения. Конкретизировать услугу можно в поле Содержание услуги, доп. сведения. Информация именно из этого поля идет в печатную форму. |

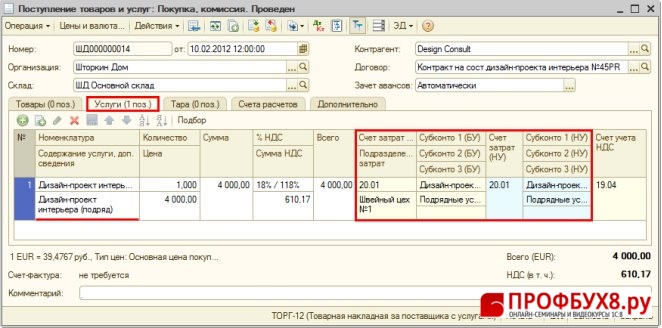

- Строка Счет затрат (БУ) — счет, на котором будут собираться затраты. В данном примере – это прямые затраты на оказание услуги «Дизайн-проект интерьера». Поэтому выбираем счет 20.01 «Основное производство»;

- Заполняем требуемую аналитику (Субконто) к счету затрат. Для счета 20.01 заполняем следующее субконто:

- В субконто Подразделение затрат указаваем производственное подразделение или центр накопления затрат;

- В субконто Номенклатурная группа указываем вид услуг, на оказание которых относятся услуги субподрядчика. В данном примере — Дизайн-проект интерьера. Про назначение справочника Номенклатурная группа более подробно изложено в блоке «Номенклатурные группы»;

- В субконто Статьи затрат выбираем вид расхода. В данном примере — Подрядные услуги (вид расхода — Материальные расходы).

- Строка Счет затрат (НУ) — счет, на котором будут собираться затраты по налоговому учету и аналогично Счету затрат (БУ) заполните информацию.

- В строке Счет учета НДС проверяем правильность указания счета.

Рис. 318

| ШАГ 4 |

Заполнение счетов расчетов |

Заполнение закладки «Счета расчетов» (Рис. 319):

- Строка Счет расчетов — счет 60.01 «Расчеты с поставщиками и подрядчиками»;

- Строка Счет авансов — счет 60.02 «Расчеты по авансам выданным».

Рис. 319

Заполнение закладки «Дополнительно» (Рис. 320):

- Строка Вх. номер и Вх. дата — номер и дата накладной от поставщика;

- Кнопка «Провести»

.

.

| ШАГ 5 |

Оформление входящего счета-фактуры |

Регистрация счета-фактуры не требуется, т.к. иностранный поставщик не является плательщиком НДС, и счет-фактуру не выдает.

Счет-фактуру налоговый агент должен выписать сам не позднее пяти календарных дней, считая со дня предоплаты или оплаты за принятые услуги иностранному поставщику.

| ШАГ 6 |

Проводки по прямым расходам в 1С 8.2 |

- Кнопка «Провести» ;

- Кнопка «Результат проведения документа»

.

.

Рис. 321

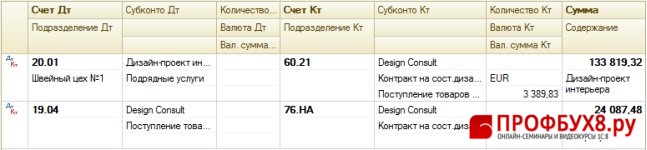

Суммы в проводках рассчитываются в рублях по курсу, указанному по кнопке Цены и валюты:

- Взаиморасчеты с иностранным поставщиком отражаются по кредиту счета 60.21 «Расчеты с поставщиками и подрядчиками (в валюте)»;

- По «входному» НДС формируется проводка Дт 19.04 «НДС по приобретенным услугам» Кт 76.НА «Расчеты по НДС при исполнении обязанностей налогового агента».

| ШАГ 7 |

Проверка правильности распределения прямых расходов |

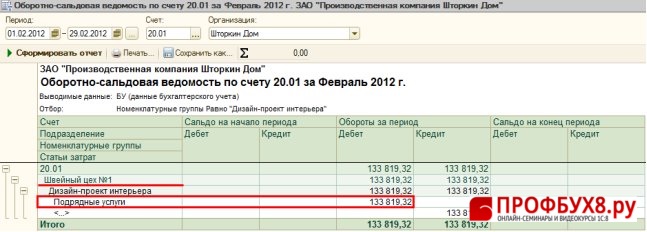

Проверка правильности отражения прямых расходов при формировании себестоимости услуги (Рис.8)

Сформируем оборотно-сальдовую ведомость по счету 20.01 «Основное производство» по виду услуги (номенклатурной группе) Дизайн-проект интерьера:

- Меню Отчеты – Оборотно-сальдовая ведомость по счету;

- Указываем период, выбираем Счет (в примере – 20.01);

- Нажимаем кнопку «Сформировать отчет».

Рис. 322

Из оборотно-сальдовой ведомости по счету 20.01 «Основное производство» по виду услуги Дизайн-проект интерьера видно, как формируется себестоимость — статья затрат Подрядные услуги на сумму проведения данного документа.

Поставьте вашу оценку этой статье:

(Пока оценок нет)

(Пока оценок нет)

Вам будет интересно

(Пока оценок нет)

(Пока оценок нет)

Для отправки комментария вам необходимо авторизоваться.