Платежное поручение на перечисление денежных средств поставщику формируется через меню Банк – Платежное поручение.

Для того, чтобы зафиксировать в 1С 8.2 оплату денежных средств поставщику, необходимо создать документ Списание с расчетного счета – вид операции Оплата поставщику.

ПОШАГОВАЯ ИНСТРУКЦИЯ

| ШАГ 1 |

Содержание Создание документа списание с расчетного счета |

Создание документа через меню: Банк – Банковские выписки – кнопка «Добавить» — вид операции Оплата поставщику

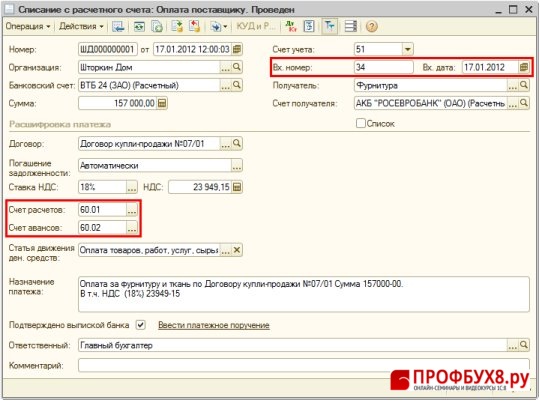

Заполнение шапки документа (Рис. 382):

- В строке От — дата банковской выписки;

- В строке Банковский счет – расчетный счет, с которого произошло списание денежных средств;

- В строке Сумма — сумма операции;

- В строке Счет учета — один из счетов учета денежных средств, по кредиту которого будет сделана проводка по списанию денежных средств;

- В строках Вх.номер и Вх.дата — номер и дату платежного поручения, на основании которого было сделано перечисление.

|

Внимание |

| Правильно заполняйте поля Вх.номер и Вх.дата, т.к. эта информация будет полезна при проверке правильности оформления Счета-фактуры, выданного поставщиком, в частности заполнение реквизита К платежно-расчетному документу № от. |

- ке Получатель укажите поставщика, которому были перечислены денежные средства;

- В строке Счет получателя укажите расчетный счет получателя денежных средств;

Заполнение табличной части документа (Рис. 382):

- В строке Договор укажите договор с поставщиком;

|

Внимание |

| В форме выбора договора отображаются только те договоры, которые имеют вид договора С поставщиком. |

- В строке Ставка НДС — ставку НДС, автоматически в поле НДС будет заполнена сумма НДС, ее необходимо проверить, и откорректировать в случае необходимости;

- В строке Счет расчетов должен быть указан счет 60.01 «Расчеты с поставщиками и подрядчиками»;

- В строке Счет авансов должен быть указан счет 60.02 «Расчеты по авансам выданным».

|

Внимание |

| Поля Счет расчетов и Счет авансов необходимо заполнять правильно. Иначе не произойдет зачета аванса автоматически, что приведет к некорректной проводке. |

- В строке Статья движения денежных средств указывается статья движения денежных средств, по ней будет вестись аналитический учет на счетах учета денежных средств;

- В строке Назначение платежа — назначение платежа, какое было в платежном поручении.

Рис. 382

| ШАГ 2 |

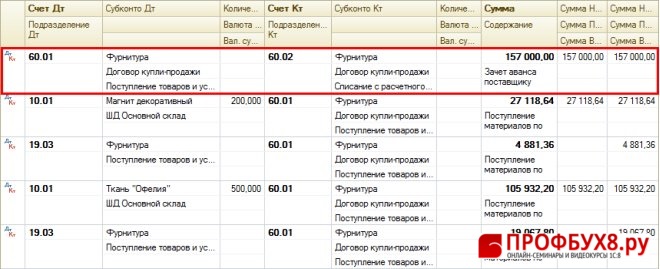

Проводки по оплате поставщику авансом |

- Проведение документа — кнопка «Провести»

,

, - Просмотр проводок – кнопка «Результат проведения документа»

(Рис. 383)

(Рис. 383)

Рис. 383

В результате проведения документа была сделана проводка по Дт 60.02 «Расчеты по авансам выданным». Это означает, что программа распознала данную оплату как аванс поставщику. Т.е. оплата поставщику была сделана по времени ранее, чем наша организация получила от него ТМЦ (работы или услуги).

| ШАГ 3 |

Проверка авансового платежа контрагенту |

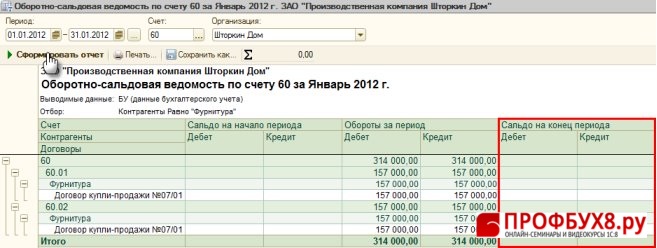

Проверьте правильность проводок, сформированных при проведении документа оплаты поставщику, и проводок, сформированных при получении от него ТМЦ. Для этого необходимо сформировать оборотно-сальдовую ведомость по счету 60 «Расчеты с поставщиками и подрядчиками»:

- Меню Отчеты – Оборотно-сальдовая ведомость по счету;

- Укажите период, выберите Счет (в примере – 60);

- Установите отбор по Контрагенту – Фурнитура;

- Нажмите кнопку Сформировать отчет (Рис. 384).

Рис. 384

Из оборотно-сальдовой ведомости видно, что одинаковое сальдо в размере 157 000рублей отражается по дебету счета 60.02 «Расчеты по авансам выданным» и по кредиту счета 60.01 «Расчеты с поставщиками и подрядчиками».

Т.е. по одному и тому же поставщику Фурнитура, по одному и тому же договору Договор купли-продажи №07/01 показано развернутое сальдо по субсчетам к счету 60 «Расчеты с поставщиками и подрядчиками».

Это НЕ правильно, т.к. в данной ситуации сальдо не должно оставаться на счете.

Скорее всего, данная проблема была вызвана различием во времени проведении документов. Посмотрим, в какой последовательности должны были быть проведены документы:

- документ Списание с расчетного счета на сумму 157 000руб. от 17.01.2013г.;

- документ Поступление товаров и услуг на сумму 157 000руб. от 24.01.2013г.

Т.е. по времени первой идет операция по списанию денежных средств и проводка, сформированная этим документом, является корректной: Дт 60.02 Кт 51 – отражен аванс поставщику;

Проводки, сделанные в документе Поступление товаров и услуг Дт 10.01 Кт 60.01 и Дт 19.03 Кт 60.01 являются также корректными.

Но т.к. документ поступления ТМЦ по времени позже документа оплаты, то он должен сформировать еще одну проводку: Дт 60.01 Кт 60.02 — зачета аванса, выданного поставщику.

Для того, чтобы автоматически сформировалась данная проводка откройте документ Поступление товаров и услуг и перепроведите его.

В результате перепроведения документа сформируется проводка по зачету аванса (Рис. 385).

Рис. 385

После перепроведения документа, еще раз сформируйте Оборотно-сальдовую ведомость по счету 60 «Расчеты с поставщиками и подрядчиками» — по контрагенту Фурнитура (Рис. 386).

Рис. 386

Из оборотно-сальдовой ведомости видно, что сальдо по субсчетам к счету 60 «Расчеты с поставщиками и подрядчиками» нет и это правильно.

Поставьте вашу оценку этой статье:

(2 оценок, среднее: 5,00 из 5)

(2 оценок, среднее: 5,00 из 5)

Вам будет интересно

(2 оценок, среднее: 5,00 из 5)

(2 оценок, среднее: 5,00 из 5)

Для отправки комментария вам необходимо авторизоваться.