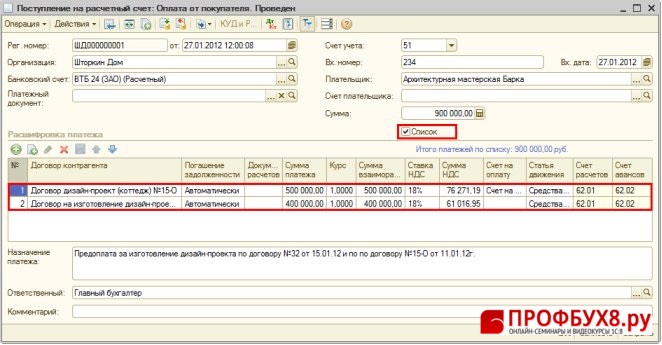

Поступление оплаты от покупателя оформляется документом Поступление на расчетный счет – вид операции Оплата от покупателя.

ПОШАГОВАЯ ИНСТРУКЦИЯ

|

ШАГ 1 |

СОЗДАНИЕ ДОКУМЕНТА «ПОСТУПЛЕНИЕ НА РАСЧЕТНЫЙ СЧЕТ» И ЗАПОЛНЕНИЕ ШАПКИ |

Создание документа — меню Банк – Банковские выписки – кнопка «Добавить» — выбор документа Поступление на расчетный счет — вид операции Оплата от покупателя.

- Галочку ставим в поле Список – форма документа меняется – можно внести информацию об оплате по нескольким договорам в одном документе.

|

ШАГ 3 |

РЕЗУЛЬТАТ ПРОВЕДЕНИЯ ДОКУМЕНТА – КНОПКА |

-

Кнопка «Провести»

;

;

-

Кнопка «Результат проведения документа»

(Рис. 412)

(Рис. 412)

При проведении документа сформированы проводки по кредиту счета 62.02 «Расчеты по авансам полученным» — отражен аванс, полученный от покупателям по разным договорам.

|

ШАГ 4 |

ПРОВЕРКА ВЗАИМОРАСЧЕТОВ С ПОКУПАТЕЛЕМ |

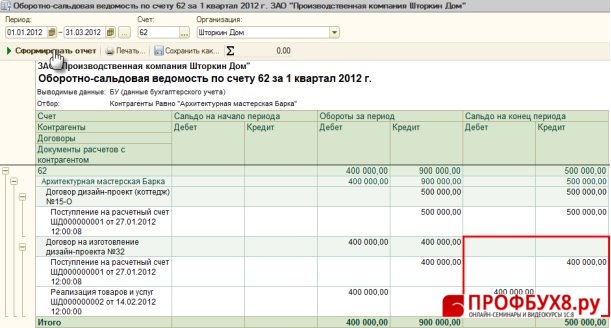

Формирование ОСВ по счету 62 «Расчеты с покупателями и заказчиками» (Рис. 413):

- Меню Отчеты – Оборотно-сальдовая ведомость по счету;

- Строка Счет – 62 счет;

- Строка Период – период формирования отчета;

- Раздел Настройка – раздел Отбор – Контрагент Архитектурная мастерская Барка;

- Кнопка «Сформировать отчет».

Из оборотно-сальдовой ведомости видно, что одинаковое сальдо в размере 400 000рублей отражается по дебету счета 62.01 «Расчеты с покупателями и заказчиками» и по кредиту счета 62.02 «Расчеты по авансам полученным».

Т.е. по одному и тому же поставщику Архитектурная мастерская Барка, по одному и тому же договору Договор на изготовление дизайн-проекта указано развернутое сальдо по субсчетам.

Это НЕ правильно, т.к. в данной ситуации сальдо не должно оставаться на счете.

Скорее всего, данная проблема была вызвана различием во времени проведении документов. Посмотрим, в какой последовательности должны были быть проведены документы:

- документ Поступление на расчетный счет на сумму 400 000руб. от 27.01.2012г.;

- документ Реализация товаров и услуг на сумму 400 000руб. от 14.02.2012г.

Т.е. по времени первой идет операция по списанию денежных средств и проводка, сформированная этим документом, является корректной: Дт 51 Кт 62.02 – отражен аванс от покупателя;

Проводки, сделанные в документе Реализация товаров и услуг Дт 62.01 Кт 90.01.1 и Дт 90.03 Кт 68.02 являются также корректными.

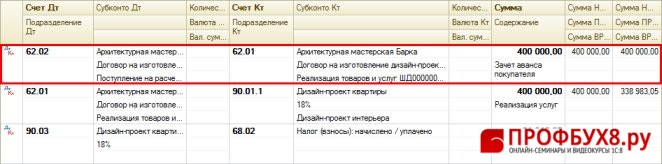

Но т.к. документ реализации услуг по времени позже документа оплаты, то он должен сформировать еще одну проводку: Дт 62.02 Кт 60.01 — зачета аванса, полученного от покупателя.

Для того, чтобы автоматически сформировалась данная проводка откройте документ Реализация товаров и услуг и перепроведите его.

В результате перепроведения документа сформируется проводка по зачету аванса (Рис. 414).

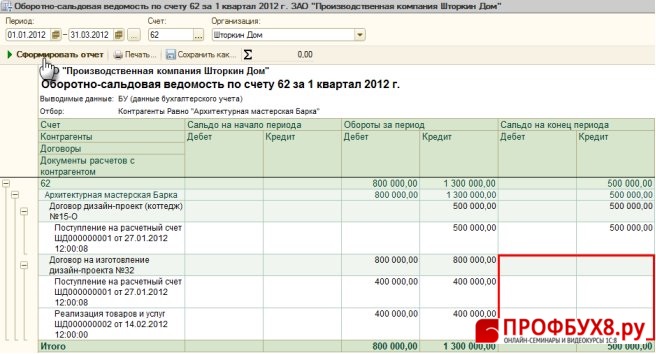

После перепроведения документа, еще раз сформируйте Оборотно-сальдовую ведомость по счету 62 «Расчеты с покупателями и заказчиками» — по контрагенту Архитектурная мастерская Барка (Рис. 415).

Из оборотно-сальдовой ведомости видно, что сальдо по субсчетам к счету 62 «Расчеты с покупателями и заказчиками» по договору Договор на изготовление дизайн-проекта нет и это правильно.

Поставьте вашу оценку этой статье:

(Пока оценок нет)

(Пока оценок нет)

Вам будет интересно

(Пока оценок нет)

(Пока оценок нет)

Для отправки комментария вам необходимо авторизоваться.