Получить 200 видеоуроков по 1С бесплатно:

- Бесплатный видео самоучитель по 1С Бухгалтерии 8.2 и 8.3;

- Самоучитель по новой версии 1С ЗУП 3.0;

- Хороший курс по 1С Управление торговлей 11.

Дорогой Коллега , добрый день!

Мы продолжаем Вас информировать о самых последних законодательных изменениях и интересных функциях в программе 1С:8.

В самом начале выпуска напоминаем о САМЫХ ВАЖНЫХ онлайн-семинарах 2016 года, которые мы сейчас проводим для всех подписчиков Профбух8.ру. Подробные программы семинаров и условия участия смотрите здесь:

«НДФЛ – 2016 в программах 1С», подробнее >>

«Подготовка к сдаче 6-НДФЛ за 1 квартал 2016 года», подробнее >>

«6-НДФЛ – заполнение на реальных примерах», подробнее >>

Новостной выпуск №8 от 23 Марта 2016 г.

Какая сумма должна проставляться в Книге покупок в графе 15 «Стоимость покупок по счету-фактуре..» при импорте товаров?

В постановлении Правительства РФ от 26.12.2011 №1137 указано, что сумма в графе 15 «Стоимость покупок по счету-фактуре..» проставляется из графы 9 счета-фактуры. При импорте в книге покупок регистрируется не счет-фактура, а таможенная декларация. Поэтому было не понятно, какая сумма должна быть указана в графе 15.

Минфин в своем письме от 08.02.16 №03-07-08/6235 указал, что в графе 15 Книги покупок должна быть указана таможенная стоимость, увеличенная на сумму таможенных пошлин, акцизов и НДС.

В программе 1С в графе 9 «Наименование продавца» указывается наименование иностранного поставщика, т.к. у него нет ИНН, то графа 10 «ИНН / КПП продавца» заполняться не будет. А в графе 15 указывается сумма таможенной стоимости, пошлины и НДС в соответствии с разъяснением Минфина.

Сократились сроки хранения кадровых документов

Самый большой срок хранения документов был предусмотрен для кадровых документов — 75 лет в соответствии с Законом №125-ФЗ от 22.10.04 г. «Об архивном деле в РФ».

С 13 марта 2016 г. внесены поправки в данный Закон (Закон № 43-ФЗ от 02.03.2016).

Теперь все кадровые документы (документы по личному составу), созданные, начиная с 2003 г., должны храниться не менее 50 лет со дня создания.

Как оформлять и сшивать представляемые в ИФНС документы?

Организация представляет в ИФНС документы на бумажном носителе в виде заверенных копий (п.2 ст.93 НК РФ). Минфин в своем письме № 03-02-РЗ/62336 от 29.10.2015 описал порядок оформления сшивов представляемых документов.

При формировании сшивов документов (копий документов), представляемых в налоговые органы, рекомендуется учитывать следующее:

1. в сшив объединяется не более 150 листов, которые должны быть пронумерованы начиная с единицы

2. все листы в сшиве прошиваются на 2 — 4 прокола прочной нитью, концы которой выводятся на оборотную сторону последнего листа и связываются. В месте скрепления клеится бумажная наклейка (прямоугольник 40-60 мм на 40-50 мм), она полностью закрывает место скрепления прошивки, за ее пределы могут выходить только концы нити, но не более чем на 2-2,5 см

3. на бумажной наклейке указывается количество (арабские цифры и прописью) пронумерованных листов. Ставится подпись руководителя (иного представителя) , ее расшифровка, должность и дата подписания

4. ставится печать (при ее наличии) таким образом, чтобы она частично захватывала бумажную наклейку в месте ее подписи.

Не забудьте вместе с сшивами документов представить сопроводительное письмо, в котором необходимо указать основание их представления, с т.ч. реквизиты требования о представлении документов, количество сшивов и количество листов, содержащихся в каждом сшиве.

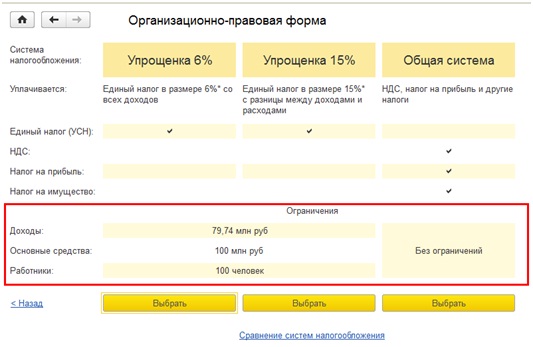

Дополнительный сервис введен для упрощенной или патентной системы налогообложения.

Применение данных спецрежимов возможно в случае соответствия определенным параметрам (органичениям), предусмотренных в НК РФ. Например для УСН:

- величина дохода не может быть более предельной суммы дохода установленной на год

- среднесписочная численность не может превышать 100 человек.

При создании организации и при определении системы налогообложения для нее программа вам напомнит о таких ограничениях, установленных на текущий год (рис. 1).

Рис. 1

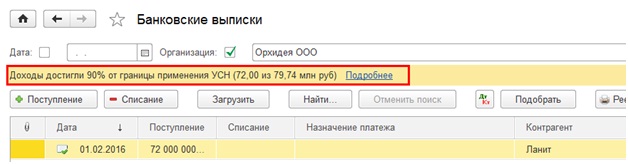

Далее, программа будет контролировать выполнение вами основных условий для продолжения применения данных спецрежимов. В случае приближения к границам установленных параметров она будет сигнализировать об этом.

Например, в журнале банковских документов будет выдаваться соответствующее сообщение (рис.2)

Рис. 2

Новый раздел — Статьи по самым популярным запросам

Дорогой Коллега , теперь еженедельно на нашем сайте мы размещаем дополнительные статьи по работе в 1С:8, на темы, которые обычно вызывают больше всего вопросов:Типы цен номенклатуры в 1С 8.3 Бухгалтерия >>

Установка цены номенклатуры в 1С 8.3 (Бухгалтерия 3.0) — полная пошаговая инструкция >>

Загрузка цен и номенклатуры в 1С 8.3 из Excel (или csv) — пошаговая инструкция >>

Как включить или выключить интерфейс ТАКСИ в 1С 8.3. Обзор нового интерфейса >>

Как почистить кэш в 1С 8.3 и 8.2 >>

Как скачать и загрузить ФИАС в 1С 8.3 >>

Резервное копирование базы в 1С 8.3 >>

переходите по ссылкам, чтобы прочитать соответствующую статью

Разбор актуальных вопросов от подписчиков Профбух8:

Вопрос:

Подскажите, как в программе начисляется резерв по трудовым отпускам?

Ответ:

Для автоматического начисления резерва на оплату отпуска в программе 1С необходимо:

- установить флажок «Вести учет больничных, отпусков, исполнительных документов работников» (меню Главное – Параметры учета — закладка Зарплата и кадры)

- установить флажок «Формировать резерв отпусков» и заполнить данные для его формирования на закладке «Резервы отпусков» (меню Зарплата и кадры – Настройка учета зарплаты – на закладке «Главное» открыть запись)

{$name}, надеемся, что данный выпуск оказался интересным и полезным для Вас!

Обсудить данный выпуск вы можете в комментариях: Задать вопрос >>

Предыдущие выпуски 2015-2016 года: Здесь >>

Участвовать в онлайн-семинарах по 6-НДФЛ на практических примерах в 1С:8 >>

прямой эфир + запись

По всем вопросам пишите нашим онлайн-консультантам на сайте или звоните +7 495 988 92 58.

Поставьте вашу оценку этой статье:

(Пока оценок нет)

(Пока оценок нет)

Вам будет интересно

(Пока оценок нет)

(Пока оценок нет)

Для отправки комментария вам необходимо авторизоваться.