Получить 200 видеоуроков по 1С бесплатно:

- Бесплатный видео самоучитель по 1С Бухгалтерии 8.2 и 8.3;

- Самоучитель по новой версии 1С ЗУП 3.0;

- Хороший курс по 1С Управление торговлей 11.

Мы продолжаем Вас информировать о самых последних законодательных изменений и интересных функций в программе 1С:8.

В начале выпуска напоминаем, что сейчас вы можете оформить заявку на участие в 12 Онлай-семинарах по Годовой отчетности в 1С:8 + 2 Бонус-семинара от Климовой М.А. До 18 декабря действуют специальные условия, подробнее здесь >>

Новостной выпуск №30 от 17 Декабря 2015 г.

Новости Минфина: и снова о фиксированных взносах ИП в ПФР

Минфин отозвал письмо от 06.10.15 № 03-11-09/57011, разъясняющее невозможность ИП на УСН «Доходы» учитывать фиксированные взносы в ПФР с суммы превышения 300 тысяч рублей

В Письме от 07.12.2015 №03-11-09/71357 чиновники признали законным право ИП на УСН и ЕНВД, не имеющим работников, на уменьшение налога на всю сумму фиксированных платежей, закрепленную в ст.14 Федерального Закона от 24.07.2009 №212-ФЗ «О страховых взносах» без ограничений.

…и об НДФЛ:

В Письме Минфина РФ от 19 ноября 2015 г. N 03-04-06/66956 рассмотрен вопрос о представлении сведений 2-НДФЛ при смене местоположения юрлица в течение года. Специалисты подчеркивают, что подать сведения формы 2-НДФЛ необходимо только по новому месту учета организации в целом за налоговый период, указав новые КПП и ОКТМО.

В этом же письме чиновники обратили внимание на то, что, если работник в течение года работал в нескольких обособленных подразделениях, то организация должна подать справки 2-НДФЛ по каждому месту его работы.

Новости Центрального банка РФ о ставке рефинансирования на 2016 год

С 2016 года значение ставки рефинансирования приравнивается к значению ключевой ставки ЦБ РФ.

ЦБ России Указанием от 11.12.2015 №3894-У отменил использование самостоятельной ставки рефинансирования с 2016 года. Она будет приравнена к значению ключевой ставки ЦБ РФ, которая на сегодня выше ставки рефинансирования: 11% и 8,25%, соответственно.

Будьте внимательны! Ставка рефинансирования применяется для расчета пеней по налоговым обязательствам, по расчету материальной выгоды при беспроцентных займах физлицу и т.п., следовательно, суммы по этим расчетам увеличатся.

Новости 1С:Бухгалтерия 8 ред. 3.0

В редакции программы 1С:8 Бухгалтерия 3.0.42 появилась еще одна обработка — новый Помощник «Оплата поставщикам», — которая дает возможность контролировать и планировать оплаты поставщикам, автоматически формировать список необходимых платежных поручений.

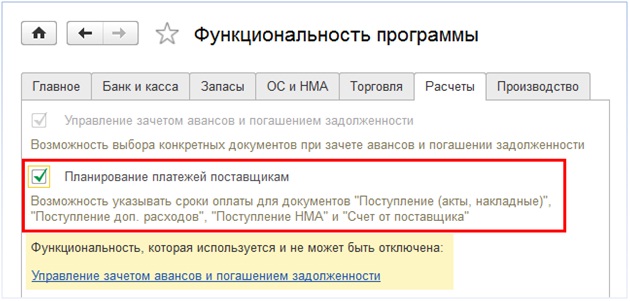

ВНИМАНИЕ! Использование Помощника «Оплата поставщикам» и установление срока оплаты поставщику в документе расчетов с ним возможно только при установленном флажке «Планирование платежей поставщикам» в настройках «Функциональности» (рис.1)

Рис. 1.

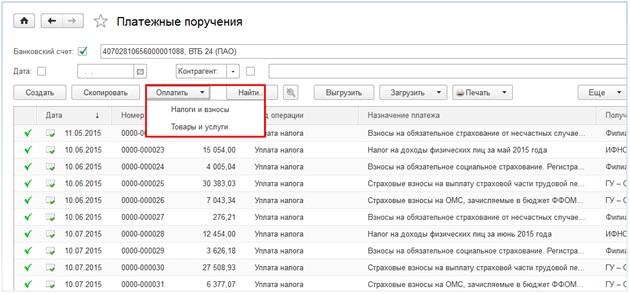

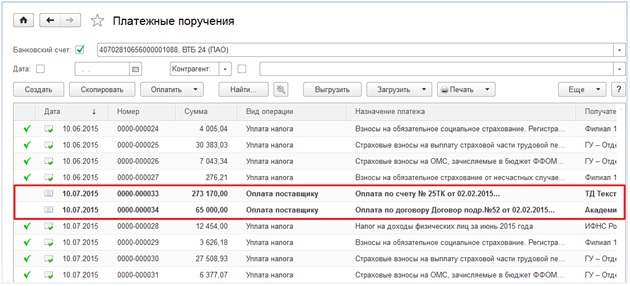

Помощник вызывается из журнала «Платежные поручения» по кнопке «Оплатить» — «Товары и услуги» (рис.2)

Рис. 2.

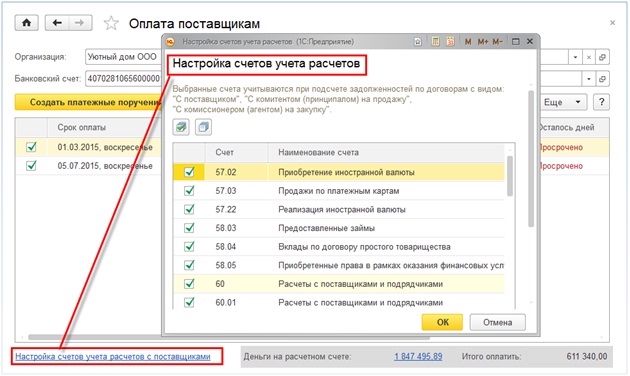

Список платежных поручений поставщикам формируется на основе задолженности поставщикам, отражаемой на счетах бухгалтерского учета. Данные счета можно настроить самостоятельно по гиперссылке «Настройка счетов учета расчетов с поставщиками» (рис.3).

Рис. 3.

Платежные поручения будут формироваться по задолженности, которая считается неоплаченной, если она появилась в результате проведения документов:

- Поступление (акты, накладные)», «Поступление доп.расходов», «Поступление НМА», «Счет от поставщика» (со статусами «Не оплачен», «Оплачен частично»).

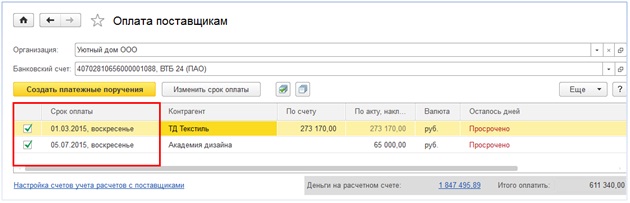

Для каждого документа в списке в хронологическом порядке указан срок оплаты, который устанавливается непосредственно в документе расчетов (рис.4).

Рис. 4.

Срок оплаты каждого документа можно изменить вручную в графе «Срок оплаты» в форме Помощника.

Далее, необходимо установить флажки напротив задолженности поставщикам, по которой необходимо сформировать платежные поручения (рис.4).

По кнопке «Создать платежные поручения» автоматически будут сформированы платежки и откроется список созданных документов «Платежное поручение» (рис.5).

Рис. 5.

Разбор актуальных вопросов от подписчиков Профбух8:

Вопрос:

Почему при переводе денег с рублевого счета на валютный счет для покупки у банка валюты нужно выбирать вид операции «Прочие расчеты с контрагентами», а не «Перевод на другой счет организации»?

Ответ:

Если вы выберете «Перевод на другой счет организации», то вам будет доступна одна аналитика учета: банковские счета и статьи ДДС.

Если выберете «Прочие расчеты с контрагентами», то другая.

По сути, в данной ситуации мы ПОРУЧАЕМ БАНКУ купить нам валюту (т.е. происходит определенная операция за вознаграждение). Таким образом, нужна аналитика по контрагенту и договору. Вот поэтому и выбираем данный вид операции в выписке банка.

Дорогой Коллега , надеемся, что данный выпуск оказался интересным и полезным для Вас!

Обсудить данный выпуск вы можете в комментариях: Задать вопрос >>

Предыдущие выпуски 2015 года: Выпуски 1-29

Оформить заявку на 12 семинаров + 2 Бонус-семинара от Климовой М.А.>>

до 18 декабря действуют специальные условия

Поставьте вашу оценку этой статье:

(Пока оценок нет)

(Пока оценок нет)

Вам будет интересно

(Пока оценок нет)

(Пока оценок нет)

Для отправки комментария вам необходимо авторизоваться.