Получить 200 видеоуроков по 1С бесплатно:

- Бесплатный видео самоучитель по 1С Бухгалтерии 8.2 и 8.3;

- Самоучитель по новой версии 1С ЗУП 3.0;

- Хороший курс по 1С Управление торговлей 11.

Мы продолжаем Вас информировать о самых последних законодательных изменениях и интересных функциях в программе 1С:8.

В начале выпуска, мы хотим порекомендовать вам смежный проект по обучению программированию на платформе 1С 8.3

Если вы давно хотите научиться программировать в 1С:8, освоить новую профессию и получать дополнительный доход, тогда рекомендуем вам ознакомиться с бесплатными курсами проекта work-1c.ru.

Прямо сейчас переходите по ссылке ниже и получите более 7,5 часов учебного видео по основам программирования в 1С:8

Бесплатный видеокурс по Программированию в 1С:8 — получить здесь >>

Новостной выпуск №27 от 12 Ноября 2015 г.

Новости:

1. Внимание! С 15 ноября текущего года вступает в силу требование внесения платы в счет возмещения вреда автомобильным дорогам общего пользования федерального значения транспортными средствами, имеющими разрешенную максимальную массу свыше 12 тонн. Требование установлено Федеральным законом от 06.04.2011 №68-ФЗ (абз.4 п.1 ст.1).

В связи с чем специалисты Минфина России в Письме от 06.10.2015 №03-11-11/57133 разъяснили, что этот «дорожный сбор» налогоплательщики на УСН («Доходы минус расходы») не вправе учесть в расходах, т.к. он не упомянут в ст.346.16 НК РФ и не включен в перечень налогов и сборов в статьях 13 -15 НК РФ. Чиновники при этом уточнили, что при расчете налога на прибыль плата в счет возмещения вреда, причиняемого автодорогам федерального значения, может быть учтена в составе прочих расходов на основании ст.264 НК РФ.

2. Торговля через интернет-магазин не является розничной, поэтому не может быть переведена на уплату ЕНВД

К такому выводу пришли эксперты в Письме Минфина России от 02.10.2015 №03-11-11/56566. По их мнению, к розничной торговле в целях главы 26.3 НК РФ не относится реализация товаров по образцам и каталогам вне стационарной торговой сети (в том числе в виде почтовых отправлений (посылочная торговля), а также через телемагазины, телефонную связь и компьютерные сети).

3. Письмо Минфина РФ от 30.09.2015 №03-07-11/55714: Выдача работникам трудовых книжек и вкладышей к ним является реализацией и облагается НДС, в том числе в бюджетных, казенных и автономных учреждениях.

Чиновники ссылаются на предыдущее Письмо Минфина РФ от 16.08.2013 N 03-03-05/33508, которое обосновывает такую позицию ст.39, ст.146 НК РФ и Правилами ведения и хранения трудовых книжек.

В новом письме отдельно рассмотрен вопрос об обложении НДС стоимости подарка, полученного на официальном мероприятии и переданного работником в организацию. В этом случае передача подарка не будет являться объектом обложения НДС.

4. При получении счета-фактуры с выделенным НДС от «упрощенца» налогоплательщик не имеет права на принятие этого налога к вычету.

Об этом в Письме Минфина России от 05.10.2015 №03-07-11/56700. Специалисты ведомства в очередной раз аргументируют это тем, что «упрощенец» не является налогоплательщиком НДС, даже если он заплатил его в бюджет, и не должен выставлять счета-фактуры с выделенным НДС, кроме случаев посреднической деятельности. Мнение спорное и неоднократно опровергалось решениями судебных инстанций всех уровней.

Новости 1С:Бухгалтерия 8 ред. 3.0

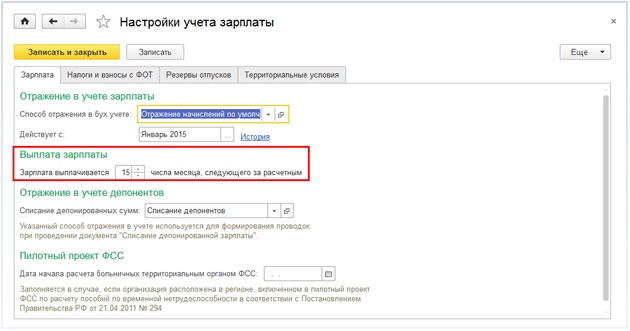

В редакции 3.0.42 появилась новая обработка «Помощник по выплате зарплаты и уплате НДФЛ». Гиперссылка Помощника появляется на начальной странице в списке задач тем числом, которое установлено в «Настройках учета зарплаты» для выплаты зарплаты (рис.1)

Рис. 1.

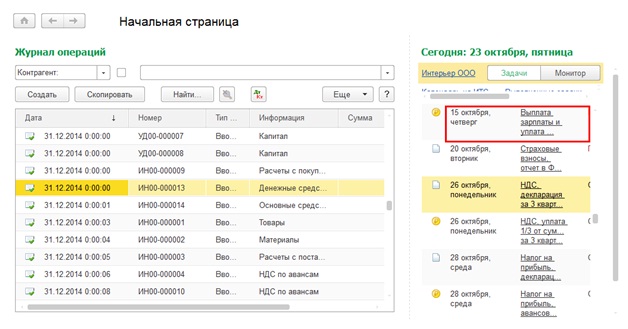

По появившейся ссылке в «Задачах» можно вызвать «Помощник по выплате зарплаты и уплате НДФЛ» (рис.2)

Рис. 2.

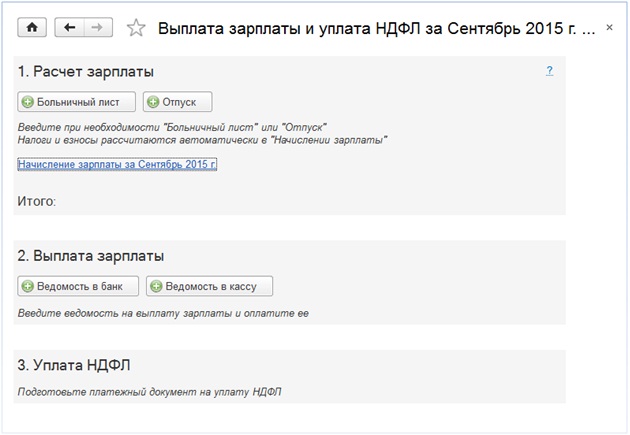

Данная обработка поможет комплексно решить следующие задачи:

- Рассчитать зарплату, в т.ч. больничные и отпускные при необходимости;

- Подготовить ведомости на выплату зарплаты и платежные документы по ним;

- Подготовить и платежное поручение на уплату НДФЛ и отследить его статус. (рис.3)

Рис. 3.

Разбор актуальных вопросов от подписчиков Профбух8:

Вопрос:

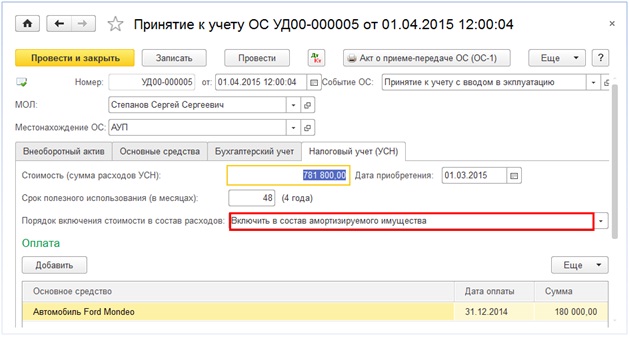

Наша организация (работаем на УСН «доходы-расходы») купила автомобиль. Помогите, пожалуйста, правильно заполнить документ «Принятие к учету ОС». Срок полезного использования автомобиля мы определили – 36 месяцев. Указала его на закладках «Бухгалтерский учет» и «Налоговый учет». Но потом прочитала, что затраты на покупку авто можно включить в расходы по УСН в течение первого календарного года использования объекта. Как же тогда правильно заполнить закладки по учету в документе, чтобы быстрее списать стоимость автомобиля на расходы?

Ответ:

Для корректного списания стоимости ОС в НУ при УСН в документе «Принятие к учету ОС» на закладке «НУ» следует указать стоимость ОС для учета УСН и его оплаты поставщику (см. скрин).

Также необходимо включить реквизит «Порядок включения стоимости в состав расходов» – «Включить в состав амортизируемого имущества», если основное средство признается амортизируемым имуществом в соответствии с главой 25 НК. Расходы на приобретение ОС признаются в порядке, предусмотренном п. 3 ст. 346.16 НК РФ при условии оплаты их поставщику.

Эти установки помогут вам правильно учесть в расходах принятое к учету ОС.

Надеемся, что данный выпуск оказался интересным и полезным для Вас!

Обсудить данный выпуск вы можете в комментариях ниже.

Предыдущие выпуски 2015 года: Выпуски 1-26

Поставьте вашу оценку этой статье:

(Пока оценок нет)

(Пока оценок нет)

Вам будет интересно

(Пока оценок нет)

(Пока оценок нет)

Для отправки комментария вам необходимо авторизоваться.