Получить 200 видеоуроков по 1С бесплатно:

- Бесплатный видео самоучитель по 1С Бухгалтерии 8.2 и 8.3;

- Самоучитель по новой версии 1С ЗУП 3.0;

- Хороший курс по 1С Управление торговлей 11.

Мы продолжаем Вас информировать о самых последних законодательных изменений и интересных функций в программе 1С:8.

В начале выпуска несколько новостей нашего проекта:

1. Мы открыли свободную Регистрацию в Личный Кабинет Профбух8.ру! Регистрация — бесплатная. После регистрации вам сразу же станут доступны все бесплатные материалы Профбух8.ру. Если вы ещё не зарегистрировались в Личном кабинете, тогда переходите по ссылке:

Зарегистрироваться в Личном кабинете Профбух8.ру >>

2. Завтра — 23 Октября в 13:00 по Москве состоится прямой эфир бесплатного онлайн-семинара:

«Выявляем и исправляем ошибки в программе 1С:Бухгалтерия 8″.

Ссылка на прямой эфир: Подключиться к онлайн-семинару 23 Октября в 13:00 Мск >>

Лектор: Ольга Шерст, запись будет доступна в Личном кабинете Профбух8.ру

Прямо сейчас вы можете пройти 30-секундный опрос по Ошибкам в 1С:8 и задать свой вопрос по 1С:8 здесь >>

Новостной выпуск №26 от 22 Октября 2015 г.

Новости

И снова НДС глазами Минфина

… при получении аванса в иностранной валюте

В Письме Минфина России от 07.09.15 №03-07-11/51456 специалистами ведомства на основании п.14 ст.167 НК РФ сделан вывод: При получении аванса в иностранной валюте поставщик пересчитывает в рубли по курсу ЦБ РФ базу по НДС дважды: в день получения предоплаты и в день отгрузки товара (оказания услуг).

… в доходах упрощенцев

Минфин России в Письме от 21.08.15 № 03-11-11/48495 напомнил, что с 01.01.2016г. из состава доходов «упрощенцев» исключаются суммы НДС, уплаченные ему налогоплательщиками — покупателями товаров, работ и услуг в связи с выставлением счетов-фактур (п.1 ст.346.15, Закон №84-ФЗ от 06.04.2015г.)

… об условиях, при которых не возникает задолженности по уплате НДС

Если в результате камеральной проверки налоговый орган обнаружил неправомерное увеличение налоговых вычетов по НДС или излишне возмещенную из бюджета сумму налога, то он может привлечь к ответственности налогоплательщика по ст..122 НК РФ – «Неуплата или неполная уплата сумм налога (сбора)». В Письме ФНС РФ от 22.09.15 г. N СА-4-7/16633 чиновниками Службы указаны условия, при одновременном выполнении которых, занижение суммы налога к уплате не приведет к возникновению задолженности по НДС:

- На дату окончания срока уплаты налога имеется переплата этого же налога в сумме, не меньше заниженной суммы налога. Если сумма переплаты меньше задолженности, то задолженность по налогу будет уменьшена на сумму переплаты;

- На момент вынесения решения по налоговой проверке переплата не была зачтена в счет уплаты иных задолженностей налогоплательщика.

Новости 1С:Бухгалтерия 8 ред. 3.0

Вышла очередная, богатая на новинки версия программы 3.0.42

Начинаем с ними знакомиться…

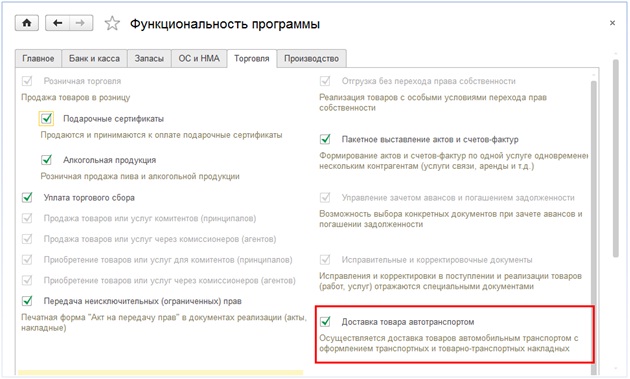

В программе появилась возможность формирования документов для доставки товаров автомобильным транспортом. Для этого необходимо включить данный функционал в разделе «Главное» — «Функциональность» — закладка «Торговля» (рис.1)

Рис. 1.

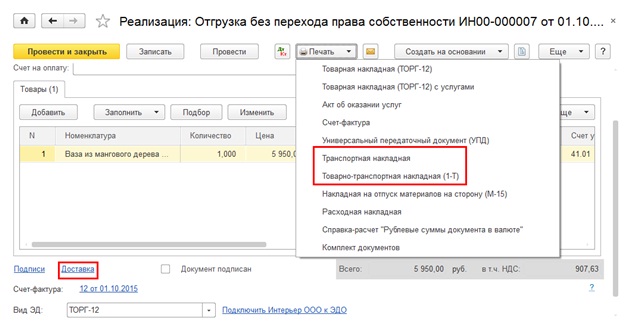

После этого во всех документах «Реализация (акт, накладная)», кроме документов с видом операции «Услуги», появятся печатные формы «Транспортная накладная (далее ТН)» и «Товарно-транспортная накладная (далее ТТН)» и ссылка Доставка, (рис.2)

Рис. 2.

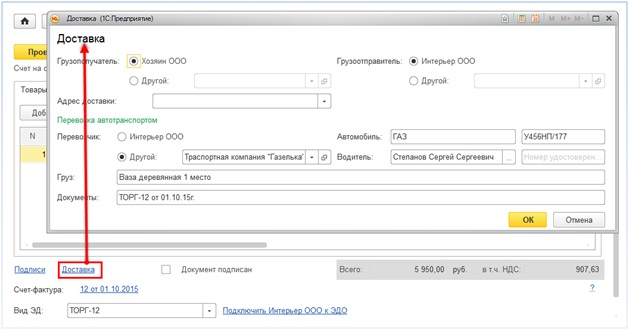

По ссылке «Доставка» можно внести основные данные для перевозочных документов: фамилию водителя, номер его удостоверения, вид транспорта, его государственный номер и другие реквизиты (рис.3)

Рис. 3.

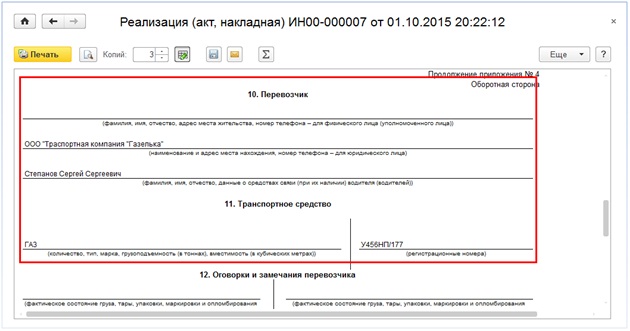

При заполнении карточки «Доставка» печатные формы перевозочных документов заполнятся автоматически (рис.4)

Рис. 4.

Разбор актуальных вопросов от подписчиков Профбух8:

Вопрос:

Есть организация, директор время от времени уходит в отпуск без содержания (в программу введен новый вид начисления, без доходов и страх.отчислений). В те месяцы, когда он в отпуске программа насчитывает НДФЛ с минусом с сумм стандартных налоговых вычетов на детей. Не пойму почему, приходится постоянно корректировать НДФЛ. Нужно убрать эти вычеты?

Ответ:

Вычеты предоставляются нарастающим в течение налогового периода, т.е. в течение календарного года (ст.218, 226 НК РФ).

Убирать эти вычеты не нужно. Если директор до конца года еще будет получать доход, облагаемый НДФЛ-13%, то эти вычеты суммируются и используются при расчете налога нарастающим итогом за год. Если накопленные вычеты будут больше дохода, то в этом случае база по НДФЛ будет равна нулю, а оставшиеся вычеты «сгорят». Такого же мнения придерживаются чиновники Минфина – например, в Письме от 6 февраля 2013 г. N 03-04-06/8-36.

Дорогой Коллега , надеемся, что данный выпуск оказался интересным и полезным для Вас!

Обсудить данный выпуск вы можете в комментариях: Задать вопрос >>

Предыдущие выпуски 2015 года: Выпуски 1-25

Поставьте вашу оценку этой статье:

(Пока оценок нет)

(Пока оценок нет)

Вам будет интересно

(Пока оценок нет)

(Пока оценок нет)

Для отправки комментария вам необходимо авторизоваться.