Получить 200 видеоуроков по 1С бесплатно:

- Бесплатный видео самоучитель по 1С Бухгалтерии 8.2 и 8.3;

- Самоучитель по новой версии 1С ЗУП 3.0;

- Хороший курс по 1С Управление торговлей 11.

Коллеги, добрый день!

Мы продолжаем Вас информировать о самых последних законодательных изменений и интересных функций в программе 1С:8.

Также напоминаем, что с 18 Марта стартует новая дистанционная группу обучения по программе курса «Путеводитель по Интерфейсу ТАКСИ в 1С:Бухгалтерия 8 редакция 3.0″. Для оформления заявки от юр. или физ. лица переходите по ссылке:

Оформить заявку на участие — Интерфейс ТАКСИ в 1С:8 ред. 3.0 >>

Сегодня в новостном выпуске:

Решаем вопросы по упрощенной систем налогообложения

Кредиторская и дебиторская задолжность с истекшим сроком исковой давности при УСН.

Составляя годовую бухгалтерскую отчетность, необходимо провести инвентаризацию дебиторской и кредиторской задолженности в том числе. При выявлении долгов с истекшим сроком исковой давности, их необходимо списать. В бухучете все более-менее понятно.

В налоговом учете при УСН кредиторская задолженность также должна быть включена в доходы на основании п.1 ст.346.15 и п.18 ст.250 НК РФ. А вот списанная дебиторская задолженность не поименована в ст.346.16 НК РФ, поэтому не может быть учтена в расходах УСН.

Как учесть расходы за год при отсутствии доходов при УСН «Доходы минус расходы»

В Письме от 24.11.2014 №03-11-06/2/59509 чиновники Минфина России напомнили, что упрощенцы могут учесть те расходы, которые оплачены и документально корректно оформлены, вне зависимости от факта получения дохода. Возникший убыток на основании п.7 ст.346.18 НК РФ можно будет учесть в течение следующих десяти лет.

Субсидии из федерального бюджета комерческой организации на УСН

Специалисты ведомства в очередной раз настаивают на том, что субсидии из бюджета коммерческой организации, полученные в результате конкурсного отбора, не поименованы в п.2 ст.251 НК РФ и в ст.6 Бюджетного Кодекса РФ. И, следовательно, должны учитываться в доходах такой организации при определении налоговой базы по единому налогу УСН. Этому вопросу было посвящено Письмо Минфина России от 16.01.2015 г. № 03-11-06/2/815.

Ведение журнала учета счетов-фактур при реализации товаров принципала-упрощенца

Еще одно письмо Минфина России от 22 января 2015 г. N 03-07-11/1698 было связано с упрощенцами. В нем разъясняется, что агент принципала-упрощенца не обязан выставлять счета-фактуры покупателям в связи с тем, что принципал на УСН не является налогоплательщиком НДС. И соответственно, вносить какие-то ни было записи в Журнал учета счетов-фактур по посредническим операциям не нужно.

Новости для организаций на УСН от разработчиков 1С

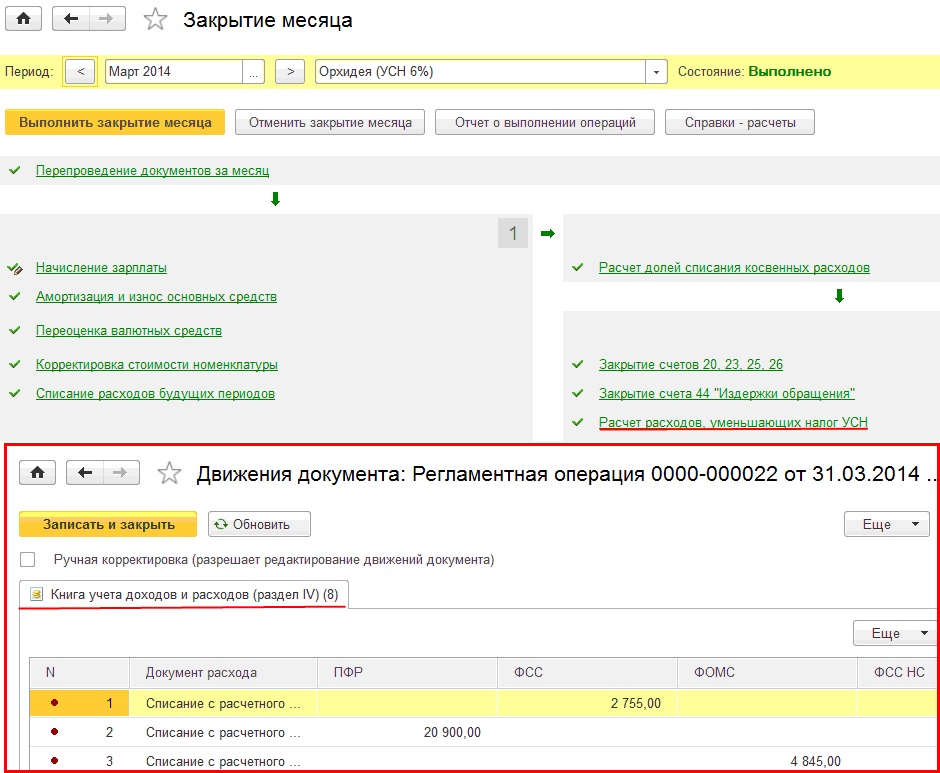

«Упрощенцы» с объектом «Доходы» имеют право уменьшать налог не более 50% от суммы уплаченных страховых взносов, пособий и платежей по добровольному страхованию согласно п.3.1 ст.346.21. При этом они должны заполнять раздел IV «Расходы, уменьшающие сумму налога» в Книге учета доходов и расходов.

Начиная с релиза 3.0.37.40 данный раздел заполняется автоматически следующим образом:

- отражение оплаты страховых взносов и месяца, за который она прошла, фиксируется в документе «Списание с расчетного счета» — вид операции «Перечисление налога»

- пособия по временной нетрудоспособности, выплаченные работодателем по законодательству, будут так же автоматически попадать в раздел IV КУДиР, если зарплата начисляется в самой 1С:Бухгалтерия 8 ред.3, а пособия в документе «Больничный лист»

- а вот платежи по договорам добровольного личного страхования, необходимо вносить как и прежде, т.е. операциями введенными вручную — Документ «Запись книги учета доходов и расходов (УСН)»

В результате при процедуре закрытия месяца будет создаваться документ «Расчет расходов, уменьшающих налог УСН» (рис. 1)

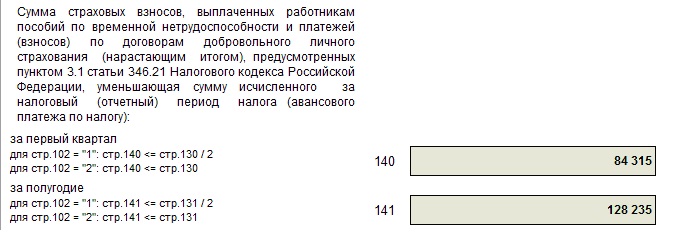

А в декларации при УСН (объект «Доходы») автоматически будут заполняться строки 140-143 Раздела 2.1. (рис.2)

Рис.2

Интересные вопросы из Мастер-группы:

Вопрос:

Добрый день, коллеги. Получила новую фирму -автомойку на УСН Доходы минус расходы. Никогда не сталкивалась с кассой (да и УСН тоже) и ведением ее в Бухгалтерия 8.3. Подскажите, пожалуйста, каким документом в программе лучше заносить Реализацию услуги за наличный расчет и пластиковые карты? Очень понравился Отчет о розничных продажах, но он ведь для реализации товаров. А как быть в моем варианте? Надеюсь на вашу помощь.

Ответ:

1. Документ «Отчет о розничных продажах» отработает и при продаже услуг. Это только закладка называется «Товары», а выбрать из номенклатуры можно любой элемент, в том числе и услуги.

На закладке «Платежные карты и банковские кредиты» заполняете сумму, оплаченную по пластиковым картам.

При проведении документа автоматически сформируются проводки по оплате пластиковыми картами и наличными, если такие были, а именно:

Дт 62Р / Кт 90.01.1 — отражена реализация услуг;

Дт 57.03 / Кт 62Р — отражена оплата пластиковыми картами;

Дт 50.01 / Кт 62Р — отражена оплата наличными.

Документ даст сразу запись дохода в КУДиР по наличной оплате.

2. Для учета оплаты, полученной по пластиковым картам, в момент зачисления денежных средств на расчетный счет создаем документ «Поступление на расчетный счет» с видом операции «Поступления от продаж по пластиковым картам и банковским кредитам».

Дт 51 /Кт 57.03

Книга учета доходов и расходов заполнится корректно и в этом случае.

Надеемся, что данный выпуск оказался интересным и полезным для Вас!

Обсудить данный выпуск и задать свой вопрос вы можете в комментариях ниже

Читайте предыдущие выпуски: Выпуски 1-4

Оформить заявку на участие — Интерфейс ТАКСИ в 1С:8 ред. 3.0 >>

Старт группы с 18 Марта

Поставьте вашу оценку этой статье:

(Пока оценок нет)

(Пока оценок нет)

Вам будет интересно

(Пока оценок нет)

(Пока оценок нет)

Для отправки комментария вам необходимо авторизоваться.