Получить 200 видеоуроков по 1С бесплатно:

- Бесплатный видео самоучитель по 1С Бухгалтерии 8.2 и 8.3;

- Самоучитель по новой версии 1С ЗУП 3.0;

- Хороший курс по 1С Управление торговлей 11.

Коллеги, добрый день!

Коллеги, добрый день!

На связи Ольга Шерст и команда Профбух8.ру

В сегодняшнем новостном выпуске мы рассмотрим две темы:

- НДС-новости

- Обзор изменений в программе 1С:Бухгалтерия 8 редакция 3.0 релиз 3.0.35

Выпуск №25 от 27.08.2014 г.

НДС-новости — Встречаем «выгодные» поправки!

С 01 октября 2014 года:

- Можно будет не выставлять счета-фактуры покупателям-неплательщикам НДС (пп.1 п.3 ст.169 НК РФ).

Правда, это должно быть официально согласовано с контрагентом в дополнительном соглашении к договору. Иначе упрощенец может быть оштрафован за непредоставление документов по встречной проверке (ст.126 НК РФ) и за отсутствие счетов-фактур по ст.120 НК РФ.

- Можно будет принять к вычету НДС с полученного аванса в оплату по другому договору (пп.3 п.3 ст.170 НК РФ).

Для этого нужно подписать акт о взаимозачете, где четко указать в счет какого долга зачитывается полученный аванс. До 1 октября делать это несколько рискованно, т.к. Минфин России в Письме от 01.04.14 № 03-07-РЗ/14444 разъяснил неправомерность этой операции.

НДС по экспортной операции

ФНС России в письме от 09.07.2014 №ГД-4-3/13341@ высказала мнение, что нулевую ставку по экспортной операции можно подтвердить и по истечении 180 календарных дней с момента отгрузки товара на экспорт. Вернуть уплаченный по ставке 18% — налог и подтвердить право на нулевую ставку можно с очередной декларацией по НДС, собрав и представив необходимые документы. Сделать это можно в течение трех лет со дня окончания квартала, в котором была операция по экспорту.

Раздельный учет «входного» НДС. Совокупные расходы

Минфин России в письме от 29.05.14 №03-07-11/25771 решил разъяснить порядок определения совокупных расходов организации для определения 5%-го уровня при раздельном учете НДС, согласно абз.7 п.4 ст.170 НК РФ. Чиновники решили: расходы необходимо определять по данным бухгалтерского учета в силу того, что Налоговый Кодекс РФ не дает точного указания порядка определения совокупных расходов.

24 июня 2014 г. размещено Постановление Пленума ВАС РФот 30.05.2014 N 33 по вопросам обложения НДС на сайте ВАС РФ >>

В частности, в п.17 указано, что НДС исчисляется расчетным способом, если из условий договора не следует, что цена по договору установлена без НДС. Теперь продавцу будет сложно требовать от покупателя уплатить НДС сверх цены, указанной в договоре.

А п.27 Постановления четко сформулировал право налогоплательщика заявить НДС к вычету в течение трех лет со дня окончания периода, в котором это право возникло.

Пункт 10 зафиксировал, что не является объектом обложения НДС выбытие имущества по причинам, независящим от воли налогоплательщика (например, порча, хищение, стихийное бедствие).Данное событие должно быть оформлено документально для подтверждения причин такого выбытия, иначе налогоплательщик будет обязан уплатить НДС как при безвозмездной передаче.

Изменения в программе 1С:Бухгалтерия 8 редакция 3.0

Большое количество изменений в программу 1С:Бухгалтерия 8 ред.3 внес релиз 3.0.35. В своих новостных выпусках мы будем рассказывать о самых необходимых и нужных изменениях в программе.

Хотим вас так же известить о том, что теперь все новостные выпуски будут выходить на примере интерфейса «Такси». Более того, в сентябре мы выпустим долгожданный модуль — Путеводитель по интерфейсу «Такси» и все, кто проходил у нас обучение на наших курсах, получат этот путеводитель совершенно бесплатно.

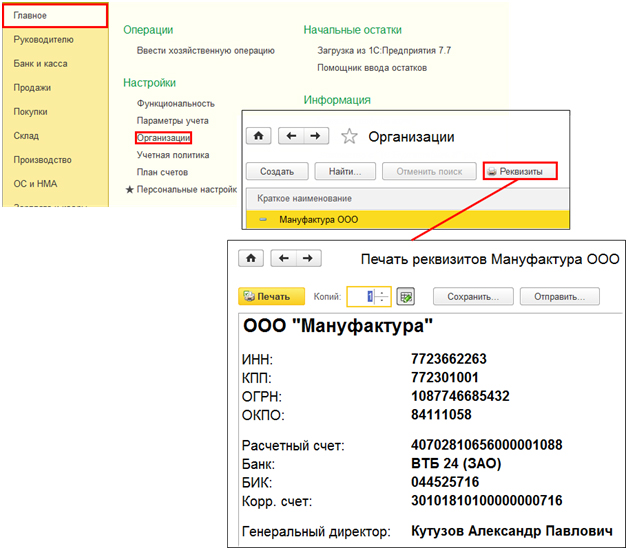

Теперь можно автоматически сформировать карточку организации из программы, а так же отправить ее реквизиты контрагентам:

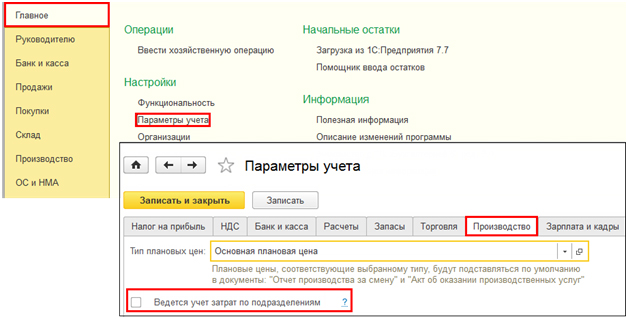

При настройках параметров учета появилась возможность не вести учет затрат в разрезе Подразделений

Обычно, ведение затрат по счетам 20, 23, 25, 26 в разрезе подразделений необходимо для организаций, в которых несколько подразделений. Тогда, когда подразделение одно, например АУП, то нет необходимости вести аналитический учет в разрезе подразделений и пользователь иногда забывает проставить подразделение в документах, в результате чего могут возникнуть проблемы – например при закрытии месяца.

Теперь программа дает возможность убрать аналитический учет в разрезе Подразделений. Для этого необходимо отключить флажок в Настройке параметров учета на закладке Производство.

Но будьте внимательны! Изменение данной настройки приведет к исключению аналитического учета в разрезе Подразделений, в т.ч. уже и во введенных документах.

Интересный вопросы из Мастер-группы:

Вопрос:

Если в отчетном периоде реализации не было (соответственно нет суммы НДС к уплате), а расходы были (НДС к возмещению отражается в декларации). Программа выдает при проверке ошибку, как несоответствие строк и необоснованное применение вычетов. Как быть в этой ситуации, можно сдавать такую декларацию, примет ли ее налоговая?

Ответ:

Уже с 2012 г. Минфин и ФНС разъясняют, что вычетом «входного» НДС при отсутствии реализации воспользоваться МОЖНО (Письмо ФНС РФ от 07.12.2012 № ЕД-4-3/20687@, Письмо МФ РФ от 19.11.12 № 03-07-15/148, Письмо ФНС РФ от 28.02.2012 № ЕД-3-3/631@).

Следовательно, вы имеете полное право сдать декларацию по НДС с суммой НДС к возмещению.

Но, если вы сдаете декларацию по НДС «к возмещению», то автоматически будет назначена камеральная проверка вашей декларации. Это означает, что все документы, которые вы отразили, ИФНС будет проверять, т.е. запросит копии и будет делать процедуру проверки. Срок проведения камеральной проверки – в течение трех месяцев, дальше последует решение из ИФНС о том, какую сумму НДС вы можете принять к вычету.

Надеемся, что данный выпуск оказался интересным и полезным для Вас!

Обсудить данный выпуск и задать свой вопрос вы можете в комментариях ниже

Читайте предыдущие выпуски: Выпуски 1-24

—-

С уважением, Ольга Шерст и команда Profbuh8.ru

Профессиональные авторские курсы по работе с программными продуктами: 1C:Бухгалтерия 8, 1С:ЗУП 8, 1С:УТ 11. Перейти на сайт

тел. +7 (495) 988 92 58

Поставьте вашу оценку этой статье:

(Пока оценок нет)

(Пока оценок нет)

Вам будет интересно

(Пока оценок нет)

(Пока оценок нет)

Для отправки комментария вам необходимо авторизоваться.