Получить 200 видеоуроков по 1С бесплатно:

- Бесплатный видео самоучитель по 1С Бухгалтерии 8.2 и 8.3;

- Самоучитель по новой версии 1С ЗУП 3.0;

- Хороший курс по 1С Управление торговлей 11.

Коллеги, добрый день!

Коллеги, добрый день!

Предлагаем Вашему вниманию очередной новостной выпуск с обзором последних законодательных изменений, интересных функций в программе 1С:Предприятие 8 и новостей нашего проекта.

Сегодня открылся последний-летний набор в группу обучения на курс «Профессиональный бухгалтерский и налоговый учёт в 1С:БУХГАЛТЕРИЯ 8 редакция 3.0 и ред. 2″.

Только в период с 03 по 06 Июня Вы можете оформить заявку на курс на самых выгодных условиях.

Чтобы оформить заявку от имени Юр. или Физ. лица переходите по ссылке: БУХ: Неделя-продаж — Оформить заявку >>

Выпуск №17 от 03.06.2014 г.

«Горячие» новости по кассовым операциям

23 апреля 2014 года Минюст зарегистрировал новые ограничения по наличным расчетам для компаний и предпринимателей, предусмотренные указанием Центробанка РФ от 07.10.13 № 3073-У «Об осуществлении наличных расчетов».

- Компаниям. Теперь в п.4 Указания прямо запрещено компаниям тратить наличную выручку на оплату аренды, операции по ценным бумагам, выдачу и возврат займов и процентов по ним. Нарушение влечет за собой штраф до 50 тысяч рублей. Лимит расчетов наличными остался прежним – 100 тысяч рублей по одному договору, даже если срок его действия истек.

- Предпринимателям. Новые правила относятся и к предпринимателям в рамках их деятельности. Но теперь четко прописано, что они имеют право без ограничения и отчетности использовать выручку из кассы для личных нужд.

Новое указание не вводит никаких ограничений на расчеты наличными деньгами с физическими лицами, а также на таможенные и налоговые платежи.

С 1 июня 2014г. меняются правила оформления кассовых операций! Вступает в силу Указание Центробанка от 11.03.14 №3210-У, оно опубликованов Вестнике Банка России от 28.05.2014г. и признано не требующим регистрации в Минюсте.

16 мая наша компания проводила Мастер-класс «Новый порядок ведения кассовых операций с 01 июня 2014г.». Марина Аркадьевна Климова рассказала о всех изменениях, вступающих в силу. Изменения, касаемые кассовых операций, будут осуществлены и в программе 1С и на эту тему мы проведём отдельный Мастер-класс, посвященный порядку учета кассовых операций по-новому в 1С.

Минфин в своем письме от 31.03.14 № 03−01−15/14052 напомнил, что интернет-магазин обязан при оплате платежной картой выдать чек ККТ.

При этом, если оплата осуществляется с сайта организации в сети Интернет, без использования платежных карт через кредитные учреждения (посредством безналичных расчетов), то необходимости в выдаче чека ККТ нет.

Актуальные изменения в порядке регистрации обществ

С 05 мая для регистрации ООО не обязательна предоплата уставного капитала. Данные изменения были внесены Федеральным Законом от 05.05.14 № 129−ФЗв статью 16 Закона от 08.02.1998 №14-ФЗ «Об обществах с ограниченной ответственностью».

Напомним, что ранее обязательным условием для регистрации ООО была оплата в виде аванса 50% уставного капитала (УК). Теперь оплату УК (все 100%) можно произвести в течение 4х месяцев после регистрации ООО.

Размер минимального УК для ООО остался прежний – 10 000 руб.

С 05 мая упростилась и сама процедура регистрации общества. Теперь при подаче заявления на регистрацию не нужно его регистрировать у нотариуса, если заявитель подает документы лично (Закон от 05.05.14 № 107-ФЗ).

Если документы на регистрацию подаются представителем заявителя, то это можно сделать только по нотариально заверенной нотариусом доверенности.

Что касается акционерных обществ, то с 01 сентября Федеральным Законом от 05.05.14 № 99−ФЗ в главу 4 части первой Гражданского кодекса РФ взносятся изменения. Такие организационно-правовые формы как ЗАО и ОАО отменяются. Вместо этого возникнут публичные и не публичные АО (ст. 66.3 ГК РФ), поэтому АО придется привести свое название в соответствии с новым законодательством. Это не требует специальной перерегистрации и сделать это можно будет при первом внесении изменений в ЕГРЮЛ.

Изменения в программе 1С:Бухгалтерия 8 ред.3 релиз 3.0.32.6

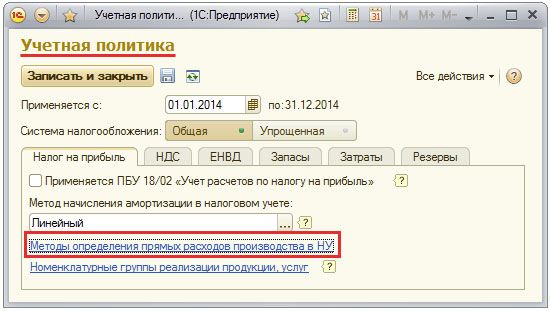

Фирма 1С предлагает всем налогоплательщикам проверить в программе настройку прямых и косвенных расходов в части страховых взносов в ПФР.

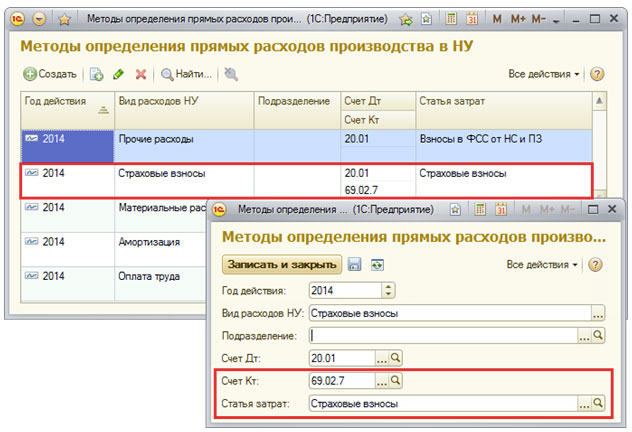

Состав прямых расходов определяется организацией в меню «Учетная политика» — закладка «Налог на прибыль» — гиперссылка «Методы определения прямых расходов на производство в НУ».

Если вашей учетной политикой предусмотрен учет страховых взносов в ПФР в составе прямых расходов, то по рекомендациям фирмы 1С настройки в учетной политике с 2014 г. должны выглядеть следующим образом:

Именно при таких условиях расходы на страховые взносы в ПФР будут включены в состав прямых расходов для целей налога на прибыль и соответственно отражаться по строке 010 Приложения 02 к Листу 02 в декларации по Налогу на прибыль.

Если в результате проверки у вас при «старых» настройках учетной политики расходы на страховые взносы в ПФР не попадают в прямые расходы, то настройки необходимо выполнить вышеуказанным способом. Затем снова провести процедуру Закрытия месяца и переформировать декларацию.

Если ваши настройки учетной политики обеспечивают учет страховых взносов в ПФР в составе прямых расходов необходимым для вас способом, то на наш взгляд изменения в учетную политику вносить нет необходимости.

Рубрика — Интересный вопрос из Мастер-группы

Вопрос:

Прошу помощи по конвертации EUR в USD.

Поступили на счет EUR. Сконвертировали в банке на USD (долларовый счет) по кросс-курсу банка. Оплатили поставщику по договору в USD. Все в один день. Не могу понять, как отразить операцию конвертации в 1С.

Ответ:

Шаг 1. Документ «Списание с р/с» (ЕUR) – вид операции «Прочее списание». Получателем ставим нашу организацию. В Дт счета 57.02 указываем Банк и Договор на покупку долларов

Проводки Д 52/ К 91.01 – переоценка валютных средств на счете.

Д 57.02/К 52 перечисление EUR на транзитный счет.

Шаг 2. Документ «Поступление на р/с» (USD) –вид операции«Приобретение валюты». Здесь в «Курсе приобретения» выставляем кросс-курс банка в рублях. Плательщик – Банк, Договор – на покупку долларов

Проводки Д 52/К 57.02 – поступление долларов на счет

Д 91.02/К 57.02 – отклонение курса покупки от курса ЦБ.

Надеемся, что данный выпуск оказался интересным и полезным для Вас!

Обсудить данный выпуск и задать свой вопрос вы можете в комментариях ниже

Читайте предыдущие выпуски: Выпуски 1-16

БУХ: Неделя-продаж — Оформить заявку >>

По всем вопросам пишите в комменатриях на нашем сайте или звоните +7 495 988 92 58

Поставьте вашу оценку этой статье:

(Пока оценок нет)

(Пока оценок нет)

Вам будет интересно

(Пока оценок нет)

(Пока оценок нет)

Для отправки комментария вам необходимо авторизоваться.