Получить 200 видеоуроков по 1С бесплатно:

- Бесплатный видео самоучитель по 1С Бухгалтерии 8.2 и 8.3;

- Самоучитель по новой версии 1С ЗУП 3.0;

- Хороший курс по 1С Управление торговлей 11.

Предлагаем Вашему вниманию очередной новостной выпуск касательно последних законодательных изменений и интересных функций в программе 1С:Предприятие 8.

В первую очередь, напоминаем Вам, что до 23 Мая 23:00 Мск. открыт набор в группу обучения на новый курс по работе в 1С:Управление Торговлей 8 ред. 11.1 в составе двух блоков: Базовый блок — Основные операции и Продвинутый блок — Расширенные возможности.

Сейчас действует 40% скидка + бонус-подарки.

Все подробности и оформление заявки на странице: Новый курс по УТ со скидкой в 40% — Оформить заявку >>

Выпуск №15 от 21.05.2014 г.

Минфин России в Письме от 14 марта 2014 г. N 03-03-06/1/11063 разъяснил, что на основании п. 8 ст. 63 ГК РФ налогоплательщик с момента внесения в ЕГРЮЛ записи о ликвидации должника может списать дебиторскую задолженность, как безнадежную.Документальным подтверждением будет выписка из ЕГРЮЛ. Данные расходы учитываются в составе внереализационных расходов по налогу на прибыль согласно пп.2 п.2 ст.265 НК РФ.

ФНС России в Письме от 25 апреля 2014 года № ГД-4-3/8188 разъяснила вопрос, связанный с нормированием суммовых разниц по процентам при займах, выданных в у.е. Опираясь на п.1 ст. 269 НК РФ и Постановление Президиума ВАС РФ от 06.11.2012 № 7423/12, ФНС делает вывод, что отрицательные суммовые разницымежду суммой полученной и возвращенной в рублях по таким обязательствам можно учитывать в полном размере во внереализационных расходах.

А нормировать суммовые разницы по тем же правилам, что нормируются проценты, необходимо лишь в одном случае, если налогоплательщик закрепил в учетной политике метод определения предельной суммы процентов по долговым обязательствам на основе среднего уровня процентов по сопоставимым долговым обязательствам. При этом долговые обязательства, выданные в том же квартале на сопоставимых условиях отсутствуют.

Обращаем внимание! С 2015 года внесенными поправками в НК РФ отменяется понятие «суммовые разницы»в налоговом учете. Останется только понятие «курсовые разницы», которое будет совпадет с таким же определением в бухучете.

Изменения в НК РФ с 01 января 2015 г.

C 01 января 2015 г. начнут действовать следующие поправки в НК РФ, сближающие налоговый и бухгалтерский учеты:

- Для целей налогового учета останется столько же методов оценки МПЗ, сколько и в БУ: отменяется метод ЛИФО;

- Убытки от уступки прав требования будут в полном объеме учитываться во внереализационных расходах на дату уступки. Правда, это не коснется убытков по другим операциям;

- У налогоплательщиков появится возможность самостоятельно выбирать метод списания стоимости малоценного инвентаря, инструментов, спецодежды. Их стоимость можно будет списывать в течение более одного отчетного периода. Своё решение необходимо закрепить в учетной политике.

Изменения в программе 1С:Бухгалтерия 8 ред.3 релиз 3.0.32.6

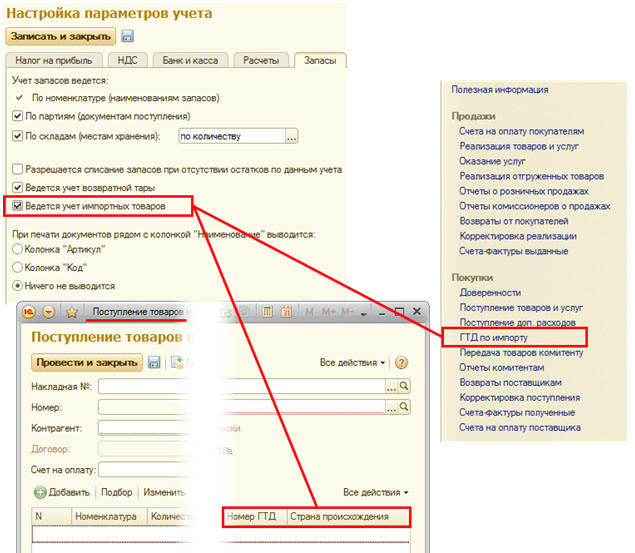

Налогоплательщики, приобретающие и продающие импортные товары, а так же прямые импортеры, должны вести партионный учет таких товаров в разрезе ГТД. Это в первую очередь связано с тем, что при продаже импортных товаров Продавец обязан указать номер таможенной декларации в счете-фактуре в гр.11 «Номер таможенной декларации».

Ранее, в 1С приходилось «вручную» включать графы «Номер ГТД» и «Страна происхождения» в форму документа «Поступление товаров и услуг» через «Настройку формы» документа. Теперь, начиная с релиза 3.0.32.6, можно осуществить общие настройки для документов, связанных с поступлением и реализацией импортных товаров.

Интересный вопрос из Мастер-группы

Вопрос:

Как в программе 1С ред.8.3 начислить дивиденды сотруднику-учредителю?

Я понимаю, что должна сделать Операция БУ и НУ проводки Дт84.01 Кт70 выбрать Субконто 1 учредителя-сотрудника. Но Субконто 2 ст. 255 и 264, которые не подходят к дивидендам. Как тут быть? Второй строкой я буду начислять НДФЛ ДТ70 КТ68.01. И чтобы отразился начисленный НДФЛ в отчетах, я в 8.2 заполняла документ ВВод доходов, НДФЛ и налогов (взносов с ФОТ). И тогда в справках НДФЛ было красивое отражение НДФЛ по ставке 9%. Где и какими документами это делают в 8.3?

Ответ:

Надеемся, что данный выпуск оказался интересным и полезным для Вас!

Обсудить данный выпуск и задать свой вопрос вы можете в комментариях ниже

Читайте предыдущие выпуски: Выпуски 1-14

Новый курс по УТ со скидкой в 40% — Оформить заявку >>

Осталось два дня!

Поставьте вашу оценку этой статье:

(Пока оценок нет)

(Пока оценок нет)

Вам будет интересно

(Пока оценок нет)

(Пока оценок нет)

Для отправки комментария вам необходимо авторизоваться.