Получить 200 видеоуроков по 1С бесплатно:

- Бесплатный видео самоучитель по 1С Бухгалтерии 8.2 и 8.3;

- Самоучитель по новой версии 1С ЗУП 3.0;

- Хороший курс по 1С Управление торговлей 11.

Коллеги, добрый день!

Коллеги, добрый день!

Предлагаем Вашему вниманию 11-й выпуск новостной ленты от Profbuh8.ru, посвящённый последним законодательным и программным изменениям в 1С.

Выпуск №11 от 16.04.2014 г.

Роструд в своем Письме от 21.01.14 № ПГ/13229-6-1 разъяснил, что наименование должности указывается в трудовом договоре в строгом соответствии со штатным расписанием.

Если не будет соблюдения данного соответствия, то возможно наложение штрафа на работодателя в соответствии со ст.5.27 КоАП. Для организации такой штраф может составить до 50т.руб.

Напоминаем, что декларацию по НДС за I квартал 2014г. необходимо сдать в срок не позднее 21 апреля. Представить такую декларацию в ИФНС необходимо обязательно в электронном виде по ТКС через спецоператора связи (п.5 ст.174 НК РФ).

При этом ФНС в своем Письме от 04.04.14 № ГД-4-3/6132@ указала, что представлять декларацию по НДС в бумажном виде имеют право лишь налоговые агенты, которые при этом:

- освобождены от уплаты НДС по ст.145 НК РФ

- применяют УСН, ЕНВД, ЕСНХ, ПСН

Так же хочется заметить, что налоговики не могут отказать в приеме декларации в любом виде. За «несоответствие формы налоговой декларации», т.е. если декларация будет представлена не в электронном виде, штраф будет составлять 200 руб. (ст. 119.1 НК РФ).

Налоговики не в праве отказать в приеме декларации, если код ОКТМО будет указан не верно, т.к. это не является основанием для отказа в приеме налоговой декларации (Письмо ФНС России от 25.02.2014 № БС-4-11/3254)

В этом же письме налоговики разъяснили, что уточненные декларации подаются по форме, действовавшей в период, за который вносятся изменения, т.е. если в первичной декларации был указан код ОКАТО, то и в уточенной необходимо указать код ОКАТО.

Минфин России в своем письме от 01.04 2014 №03-07-РЗ/14444 разъяснил, что при расторжении договора безопаснее вернуть аванс покупателю для возможности заявления ранее уплаченного НДС к вычету.

Чиновники объясняют, что в случае дальнейшего зачета суммы аванса по расторгнутому договору в счет поставки товаров по новому договору норма пункта 5 статьи 171 НК РФ не применяется и принять НДС к вычету с ранее полученного аванса при его зачете в рамках другого договора не получится.

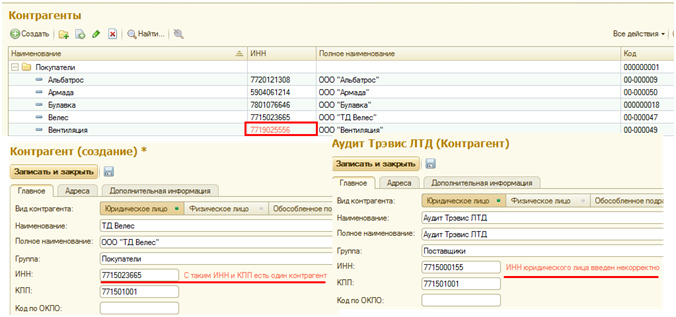

Изменения в программе 1С:8 ред.3

Начиная с релиза 3.0.29 в программе 1С осуществляется контроль правильности ввода ИНН и КПП контрагента.

Данная функция позволит контролировать «дублирование» контрагентов в справочнике «Контрагентов», что позволит пользователю правильно вести взаиморасчеты, т.е. «схлопывать» авансы и задолженности.

Поэтому, когда выдается сообщение «С таким ИНН и КПП есть контрагент» — то необходимо обратить на это пристальное внимание, т.к. такой контрагент уже создан в справочнике.

Интересный вопрос из Мастер-группы

Вопрос:

В общий ФОТ (в анализе взносов в фонды) не включается материальную помощь в сумме 4 000,00 рублей, и эта же сумма не показывается, как не подлежащая налогообложению. Хотя по счету 70 она есть. Соответственно, в форме 4-ФСС раздел 3 этой суммы нет по строкам 1,2,4. Пришлось раздел 3 править вручную.

Ответ:

Параметры расчетов взносов (меню «Сотрудники и зарплата» – «Справочники и настройки» – «Взносы: тарифы и доходы»). На закладке «Виды доходов по страховым взносам найдите» «Материальная помощь, облагаемая страховыми взносами частично» галочки должны стоять во всех фондах.

Надеемся, что данный выпуск оказался интересным и полезным для Вас!

Обсудить данный выпуск и задать свой вопрос вы можете в комментариях ниже

Читайте предыдущие выпуски: Выпуски 1-10

Поставьте вашу оценку этой статье:

(Пока оценок нет)

(Пока оценок нет)

Вам будет интересно

(Пока оценок нет)

(Пока оценок нет)

Для отправки комментария вам необходимо авторизоваться.