Рассмотрим алгоритм заполнения и основные нюансы работы с отчетом 6-НДФЛ в 1С 8.3 ЗУП 3.

Подробнее смотрите в онлайн-курсе «ЗУП 3.1 кадровый и зарплатный учет от А до Я»

Создание нового отчета 6-НДФЛ и заполнение титульного листа

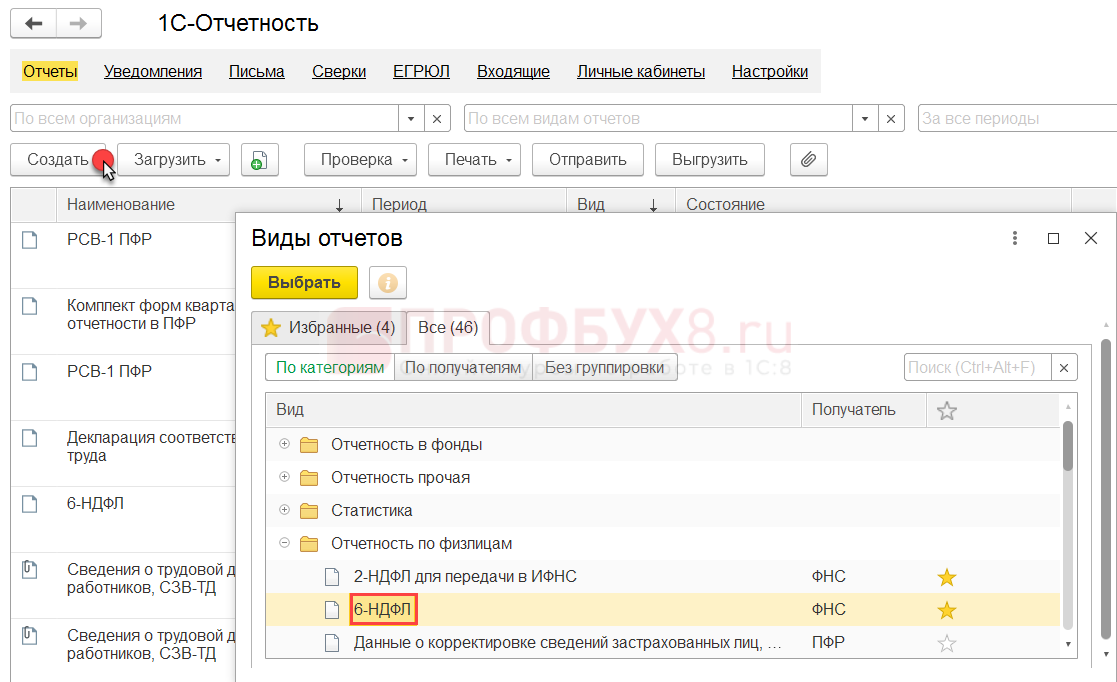

Для создания 6-НДФЛ откройте 1С: Отчетность (Отчетность, справки – 1С: Отчетность) и на вкладке Отчеты по кнопке Создать откройте окно для выбора соответствующего вида отчета.

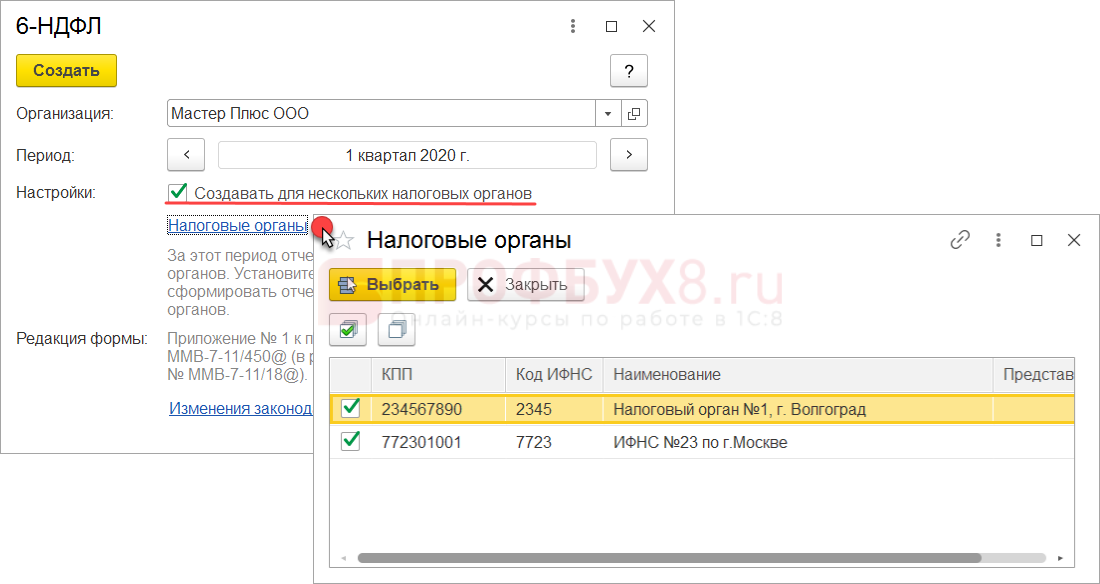

В окне параметров нового отчета укажите Организацию и Период, за который предоставляется отчет. Если в отчетном периоде были зарегистрированы доходы по нескольким регистрациям в ИФНС, то можно сформируйте отчеты сразу по всем или по нескольким ИФНС выборочно.

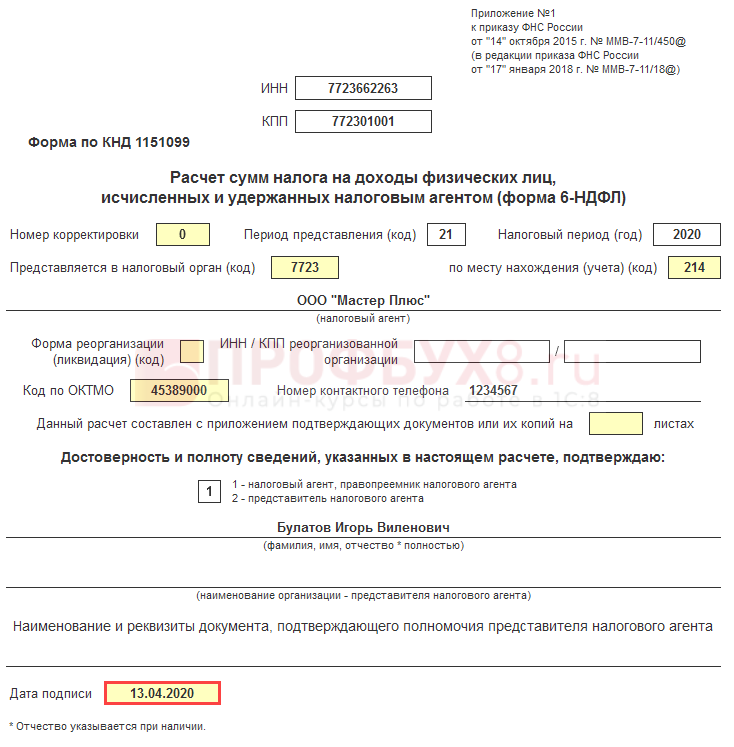

На Титульном листе помимо параметров, указанных при создании отчета (организация, период, сведения о регистрации в ИФНС), обратите внимание на Дату подписи.

Дата подписи влияет на заполнение сведений о не удержанном налоге в Разделе 1. Поэтому корректно указывайте Дату подписи позднее даты выплаты зарплаты за отчетный период, когда НДФЛ уже зарегистрирован, как удержанный.

Заполнение Раздела 1 формы 6-НДФЛ

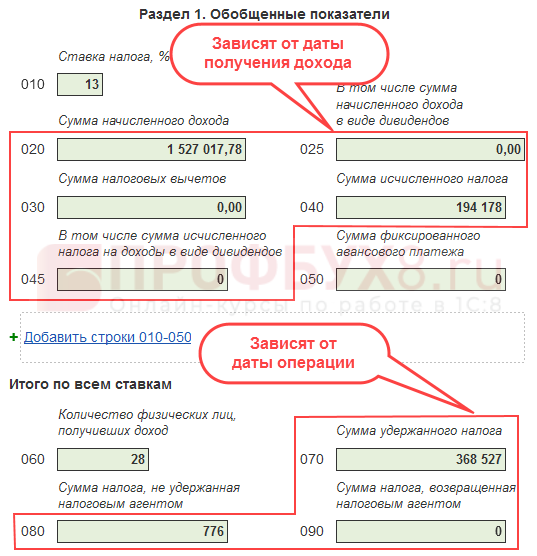

Заполнение Раздела 1 произведите по алгоритмам:

- строки 020 – 045 заполните в зависимости от даты выплаты дохода, по которой доход отражается в учете по НДФЛ (оплата труда – последнее число месяца, прочие доходы – фактическая дата их выплаты) и содержит информацию о сумме дохода и исчисленного налога.

Например, НДФЛ с зарплаты за март будет включен в отчет за 1 квартал 2020 года, т.к. дата выплаты дохода для целей учета НДФЛ в данном случае 31.03.2020г. (вне зависимости от фактической даты перечисления заработной платы).

Сведения заполняются на основе регистра накопления Учет доходов для исчисления НДФЛ, а также записей (с видом движения Приход) регистра накопления Расчеты налогоплательщиков с бюджетом по НДФЛ;

- строки 070 – 090 заполняются в зависимости от фактической даты операции и содержат сведения об удержанном, не удержанном и возвращенном налоге.

Например, если НДФЛ удержан 13.04.2020г., то не имеет значения, за какой период он был удержан. Сумма удержанного НДФЛ попадет в 070 строку отчета за 1 полугодие 2020 года.

Сведения заполняются на основе записей регистра накопления Расчеты налогоплательщиков с бюджетом по НДФЛ с видом движения Расход.

Проиллюстрируем сказанное на примере.

Пример 1. Заполнение Раздела 1

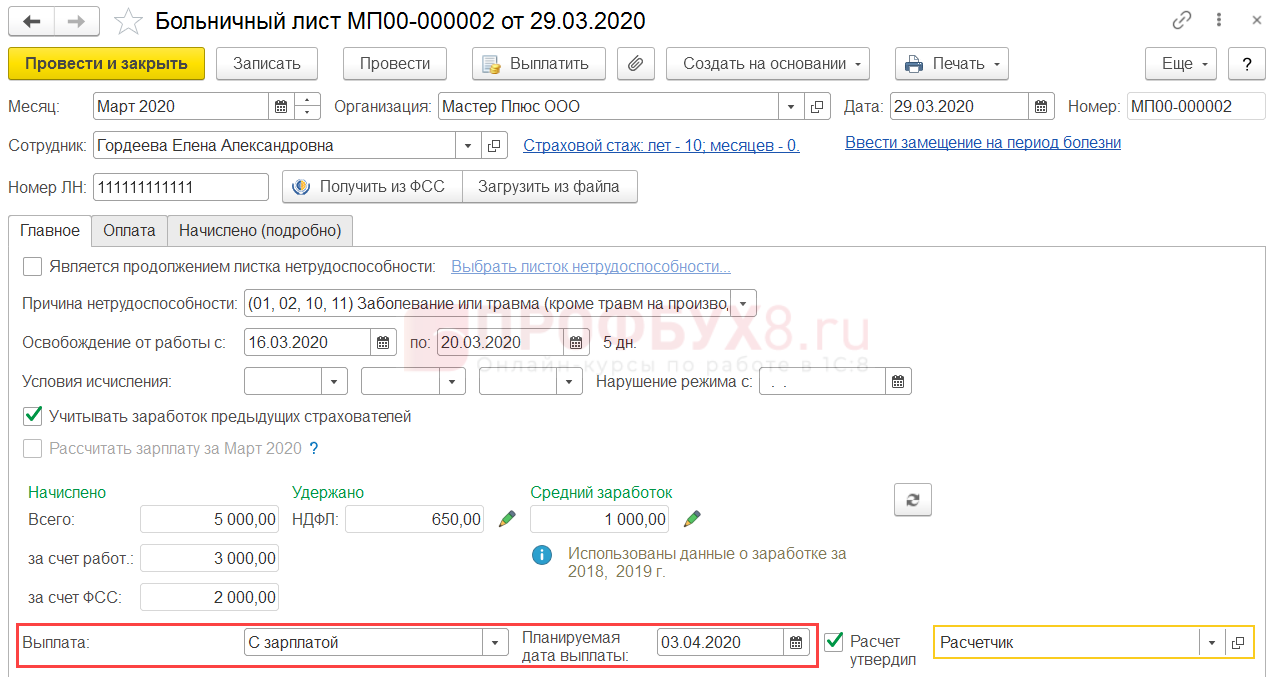

Сотруднице Гордеевой Е.А. в марте начислено:

- пособие по больничному листу в размере 5 000 руб. (НДФЛ = 650 руб.), выплачиваемое вместе с зарплатой за март;

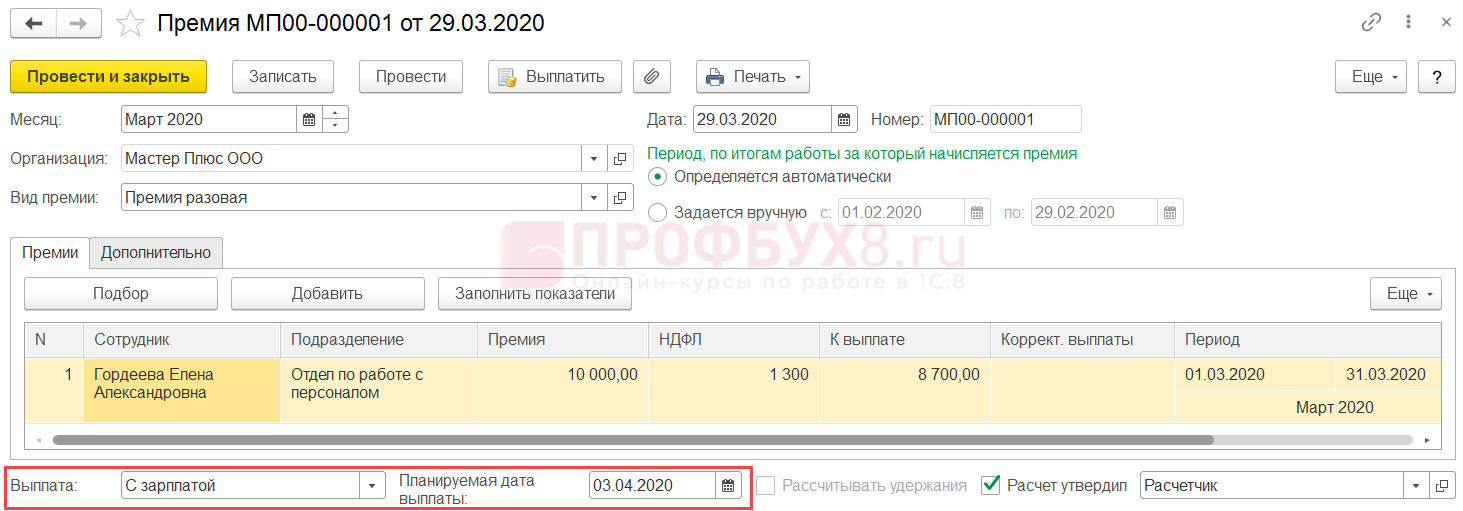

- разовая премия в размере 10 000 руб. (НДФЛ = 1 300 руб.), учитываемая в целях НДФЛ по дате фактической выплаты и выдаваемая вместе с заработной платой за март;

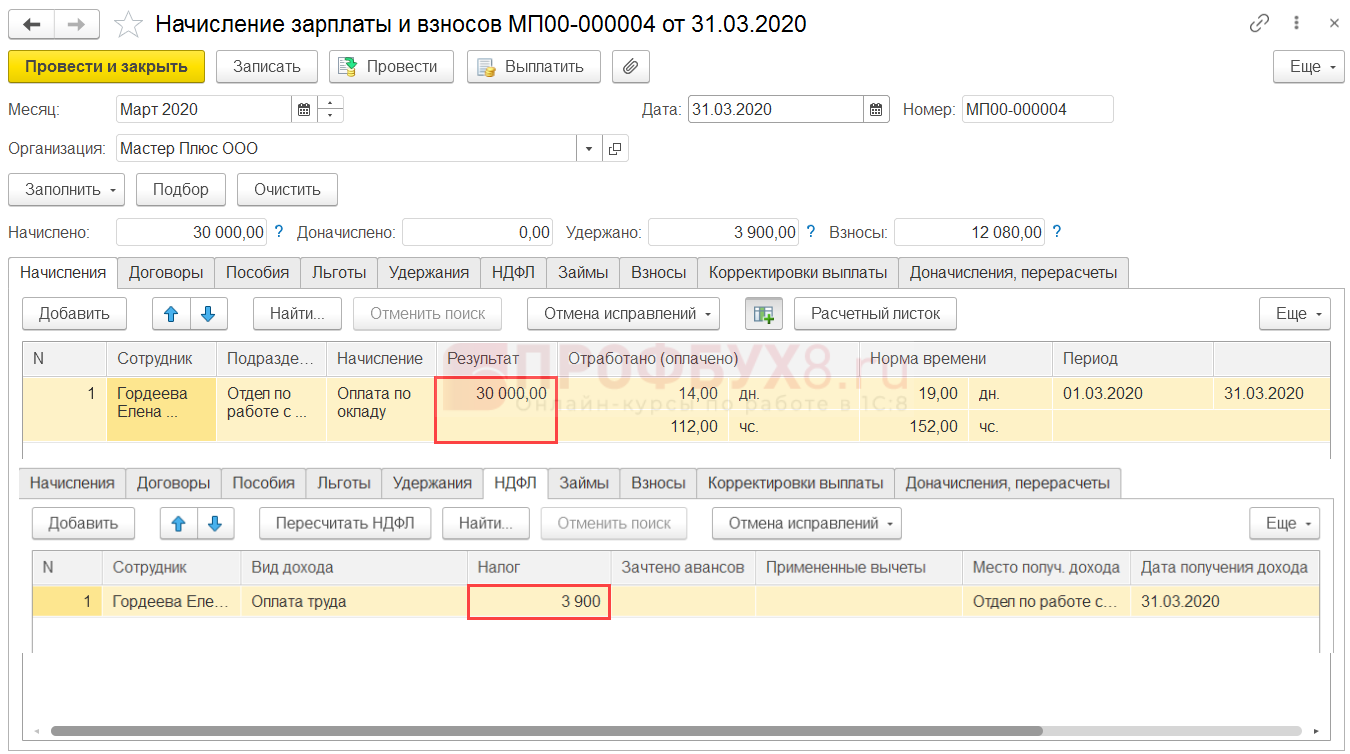

- оплата по окладу в размере 30 000 руб. (НДФЛ = 3 900 руб.).

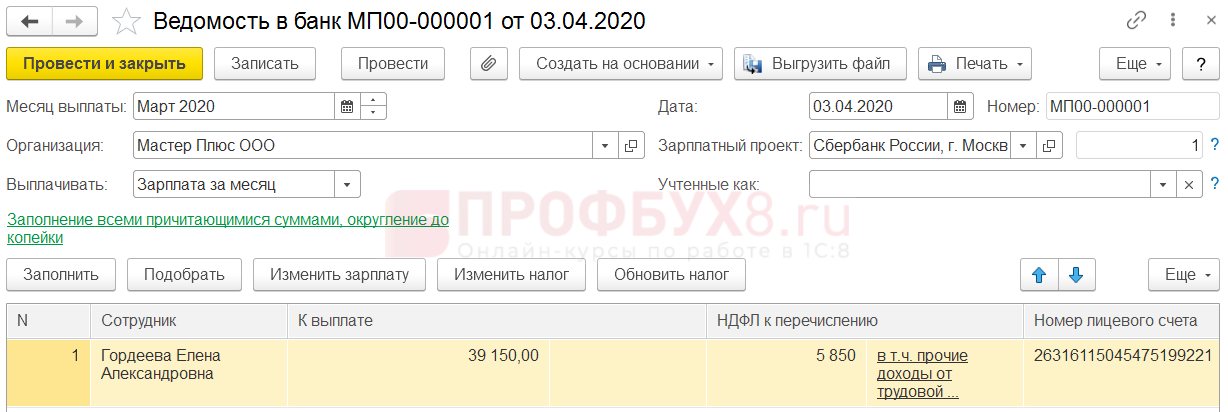

Выплата всех начисленных сумм и удержание НДФЛ произведены 03.04.2020г.

До 01.03.2020г. Гордеева Е.А. находилась в отпуске по уходу за ребенком и облагаемые НДФЛ доходы ей не выплачивались. Для упрощения примера и повышения наглядности заполнения 6-НДФЛ предположим, что Гордеева Е.А. единственный сотрудник.

Проверим заполнение Раздела 1.

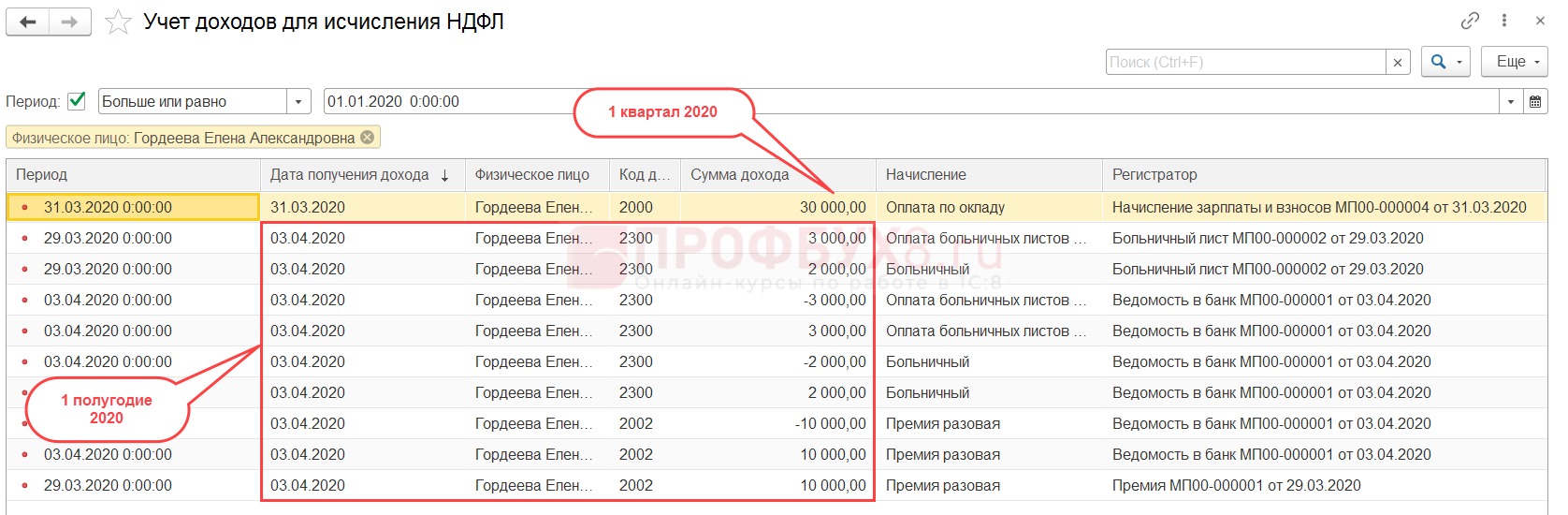

Откроем записи регистра накопления Учет доходов для исчисления НДФЛ (Сервис и настройки – Все функции – Регистры накопления). Дата выплаты дохода для Оплаты по окладу – 31.03.2020г, поэтому Оплата по окладу (30 000 руб.) будет включена в Раздел 1 за 1 квартал. Пособие по больничному листу и Разовая премия учтены по дате их фактической выплаты – 03.04.2020г., поэтому они будут включены уже в отчет за 1 полугодие 2020г.

В регистре присутствуют записи, сформированные документом Ведомость в банк (Выплаты – Ведомости в банк). Такой алгоритм позволяет уточнить Дату получения дохода для начислений, учитываемых по дате выплаты. Уточнение происходит в любом случае, даже если в документе начисления Планируемая дата выплаты соответствует фактической.

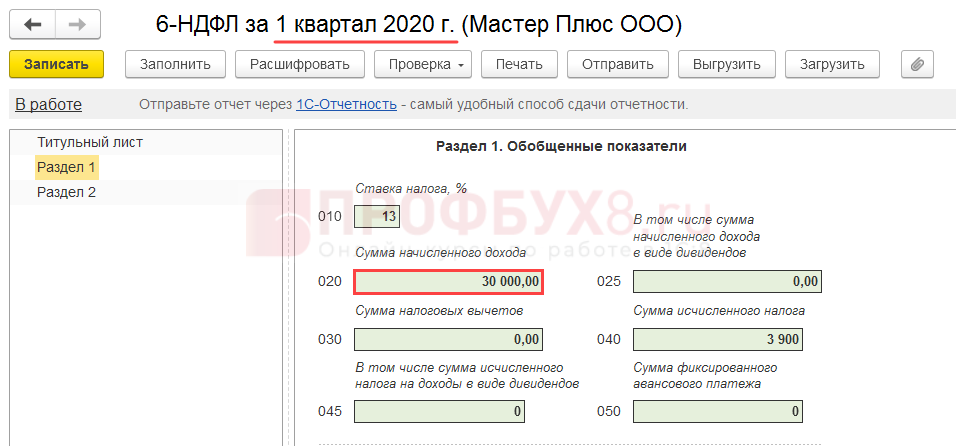

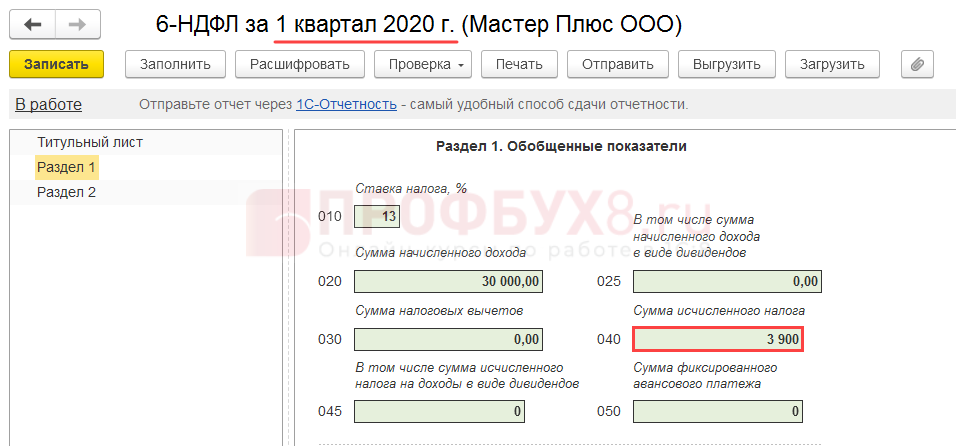

Сформируем отчеты 6-НДФЛ за 1 квартал 2020г. и 1 полугодие 2020г. и проверим заполнение строки 020. В отчете за 1 квартал фигурирует только заработная плата Гордеевой Е.А. (30 000 руб.).

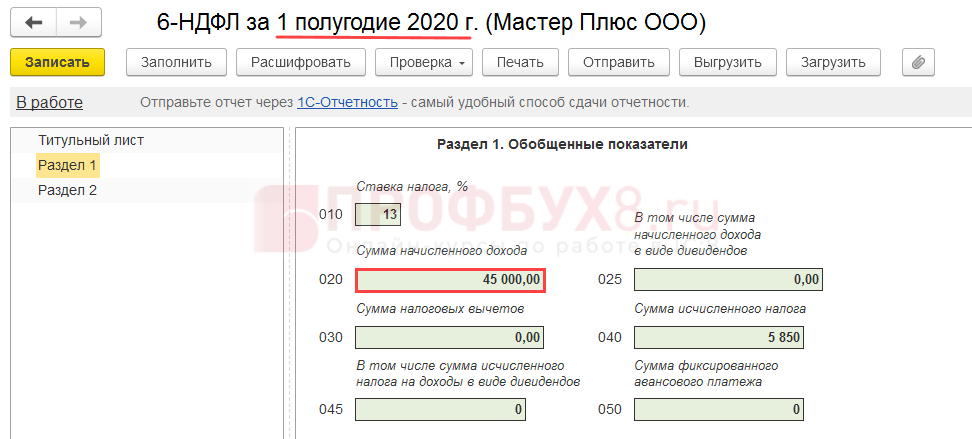

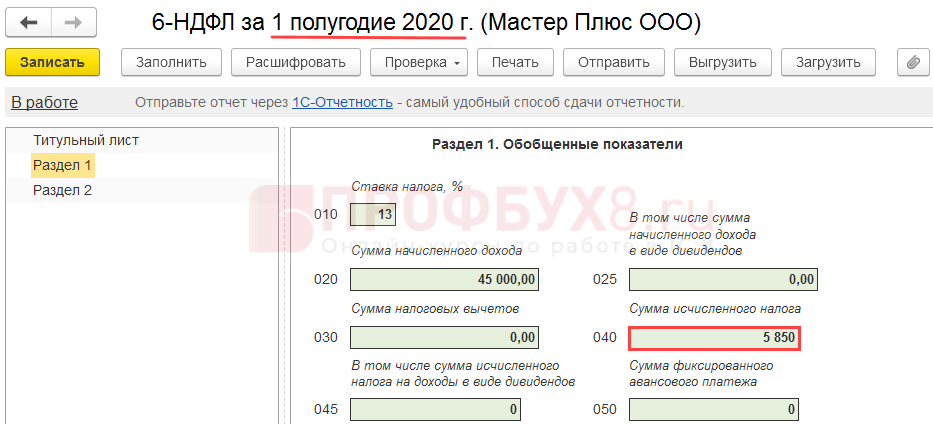

Сумма пособия и разовой премии (5 000 + 10 000 = 15 000 руб.) включена в отчет за 1 полугодие. Т.к. показатели Раздела 1 заполняются нарастающим итогом, то значение показателя строки 020 составило:

- 30 000 (зарплата за март) + 5 000 (пособие по больничному) + 10 000 (разовая премия) = 45 000 руб.

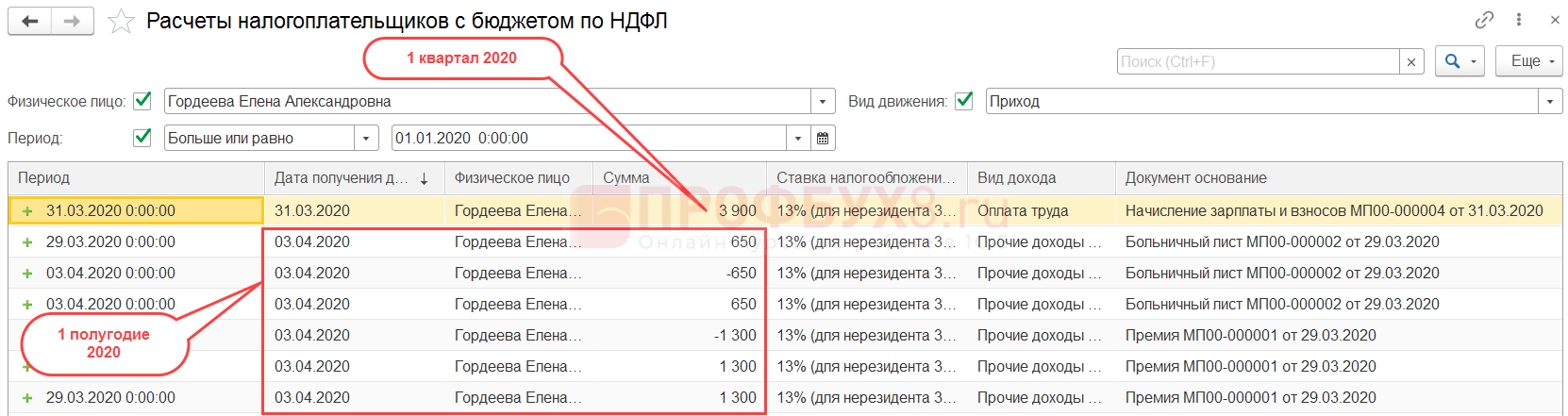

Проверим заполнение информации об исчисленном налоге и проанализируем «приходные» записи регистра накопления Расчеты налогоплательщиков с бюджетом по НДФЛ (Сервис и настройки – Все функции – Регистры накопления). НДФЛ, исчисленный с зарплаты, учтен по дате дохода 31.03.2020г. и подлежит включению в 6-НДФЛ за 1 квартал. НДФЛ с пособия и премии отражен по дате выплаты дохода (03.04.2020г.) и будет включен в отчет за 1 полугодие 2020г.

Аналогично доходам, которые отражаются в целях учета НДФЛ по дате выплаты, НДФЛ с таких доходов также переучитывается на дату фактической выплаты документом Ведомость. В результате образуются дополнительные строки с видом движения Приход в регистре накопления Расчеты налогоплательщиков с бюджетом по НДФЛ с одинаковой отрицательной и положительной суммой.

После заполнения 6-НДФЛ за 1 квартал видим в строке 040 сумму НДФЛ только с заработной платы за март (3 900 руб.)

Значение строки 040 отчета за 1 полугодие учитывает, как налог, исчисленный с заработной платы, так и НДФЛ с пособия и премии:

- 3 900 (НДФЛ с зарплаты за март) + 650 (НДФЛ с пособия) + 1 300 (НДФЛ с премии) = 5 850 руб.

Для проверки заполнения сведений об удержанном НДФЛ в Разделе 1 откроем «расходные» регистра накопления Расчеты налогоплательщиков с бюджетом по НДФЛ. При заполнении строки 070 отчета учитывается уже не Дата получения дохода, а Период записи.

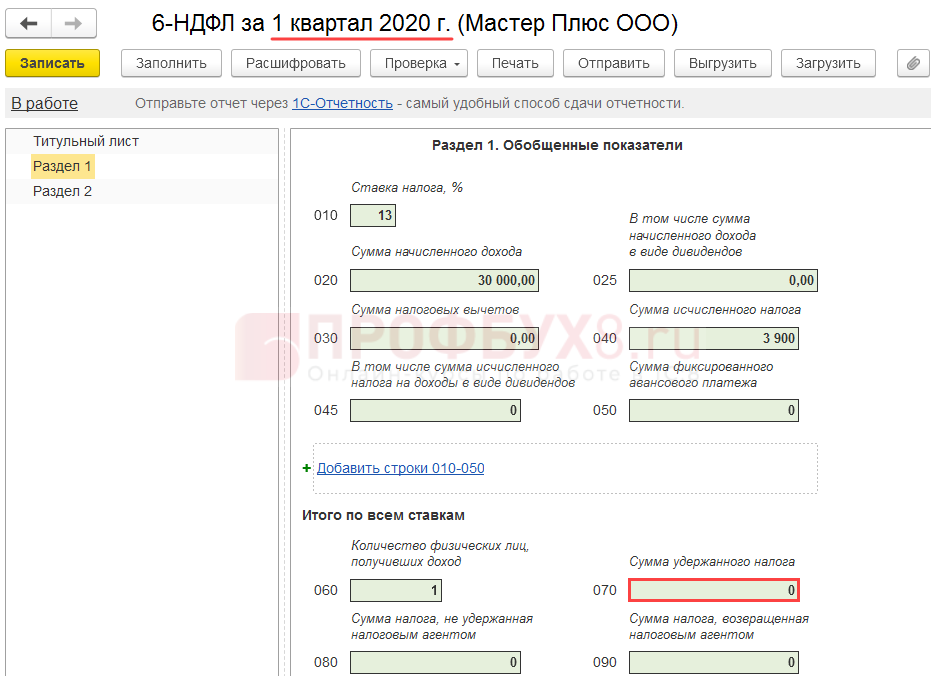

Т.к. вся сумма НДФЛ была удержана 03.04.2020г., то в отчете за 1 квартал строка 070 останется пустой.

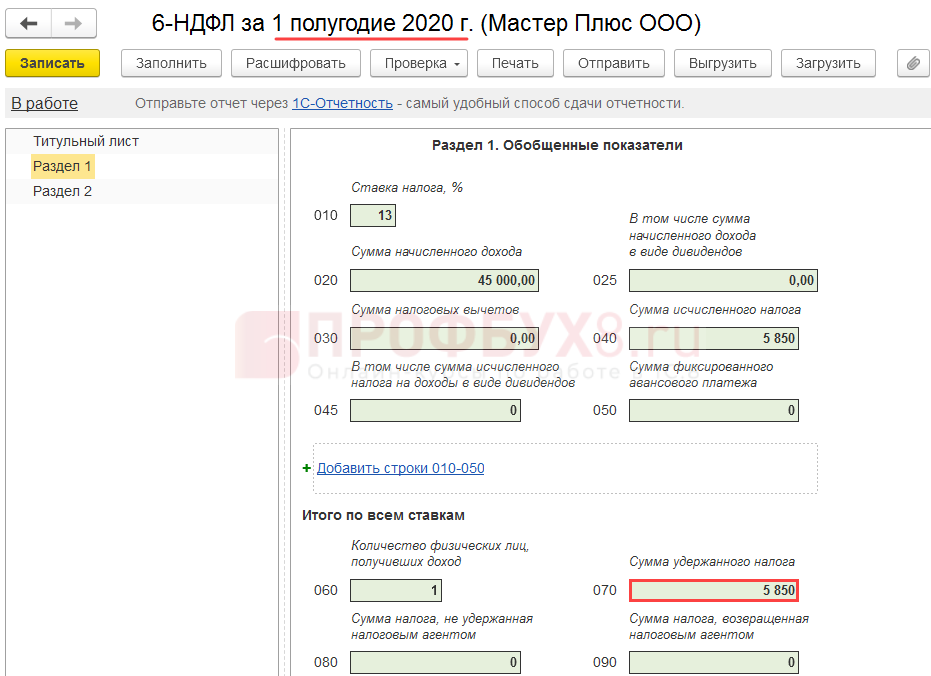

А в 6-НДФЛ за 1 полугодие строка 070 будет заполнена суммой НДФЛ со всех выплаченных доходов (5 850 руб.).

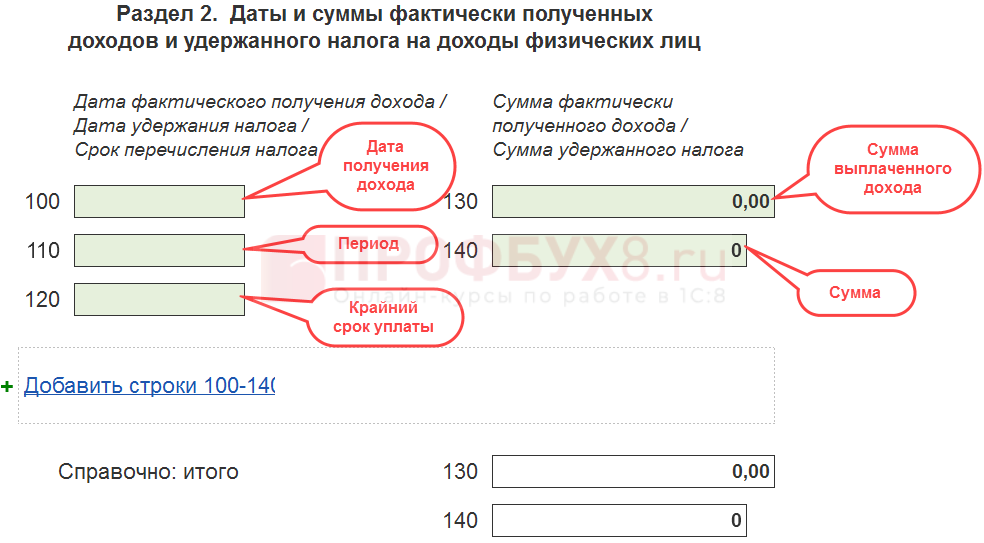

Заполнение Раздела 2 формы 6-НДФЛ

Раздел 2 заполняется также на основе записей регистра накопления Расчеты налогоплательщиков с бюджетом по НДФЛ с видом движения Расход. В отличие от Раздела 1 сведения заполняются не нарастающим итогом, а только за отчетный квартал. В Раздел 2 включаются только те записи регистра, Крайний срок уплаты которых попадает в отчетный квартал.

Срок перечисления налога определяется как:

- последний день месяца для НДФЛ, удержанного с больничных и отпускных;

- следующий рабочий день для НДФЛ со всех остальных доходов;

Информация об удержанном налоге в Разделе 2 группируется в блоки строк 100-140 по 3-м датам:

- дата получения дохода;

- дата удержания налога (реквизит Период в регистре);

- срок перечисления НДФЛ (реквизит Крайний срок уплаты).

Информация для заполнения строки 130 берется из реквизита Сумма выплаченного дохода регистра накопления Расчеты налогоплательщиков с бюджетом по НДФЛ, а сумма НДФЛ – из реквизита Сумма.

Проиллюстрируем сказанное на примере.

Пример 2. Заполнение Раздела 2

Оставим исходные данные Примера 1 и проверим, как будет заполнен Раздел 2.

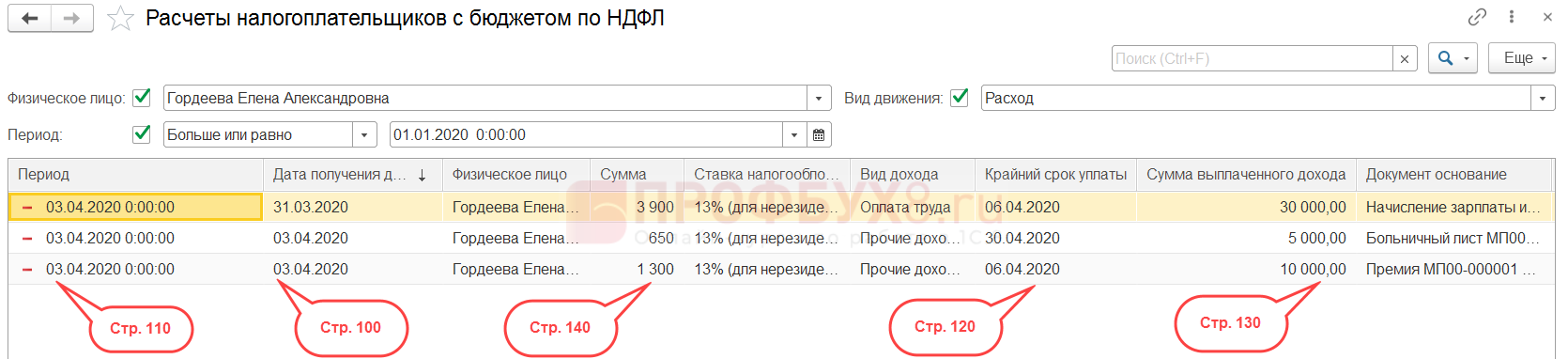

Откроем «расходные» регистра накопления Расчеты налогоплательщиков с бюджетом по НДФЛ. Реквизит Крайний срок уплаты по всем записям об удержанном НДФЛ по Гордеевой Е.А. приходится на апрель 2020г.

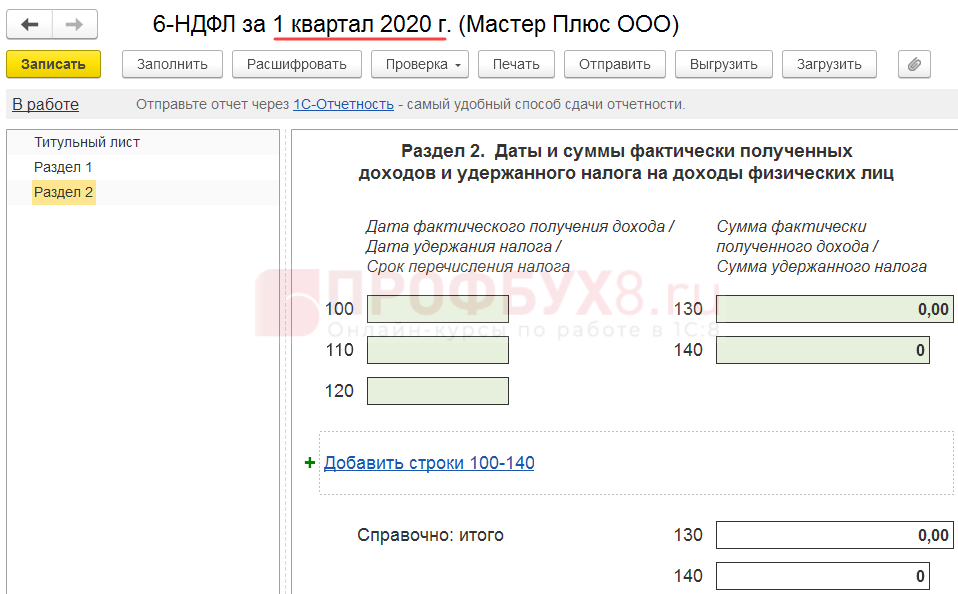

Т.к. срок перечисления НДФЛ, удержанного со всех доходов Гордеевой Е.А., приходится на апрель 2020г., то сведения для заполнения Раздела 2 за 1 квартал отсутствуют. Поэтому Раздел 2 не будет заполнен, что является правильным.

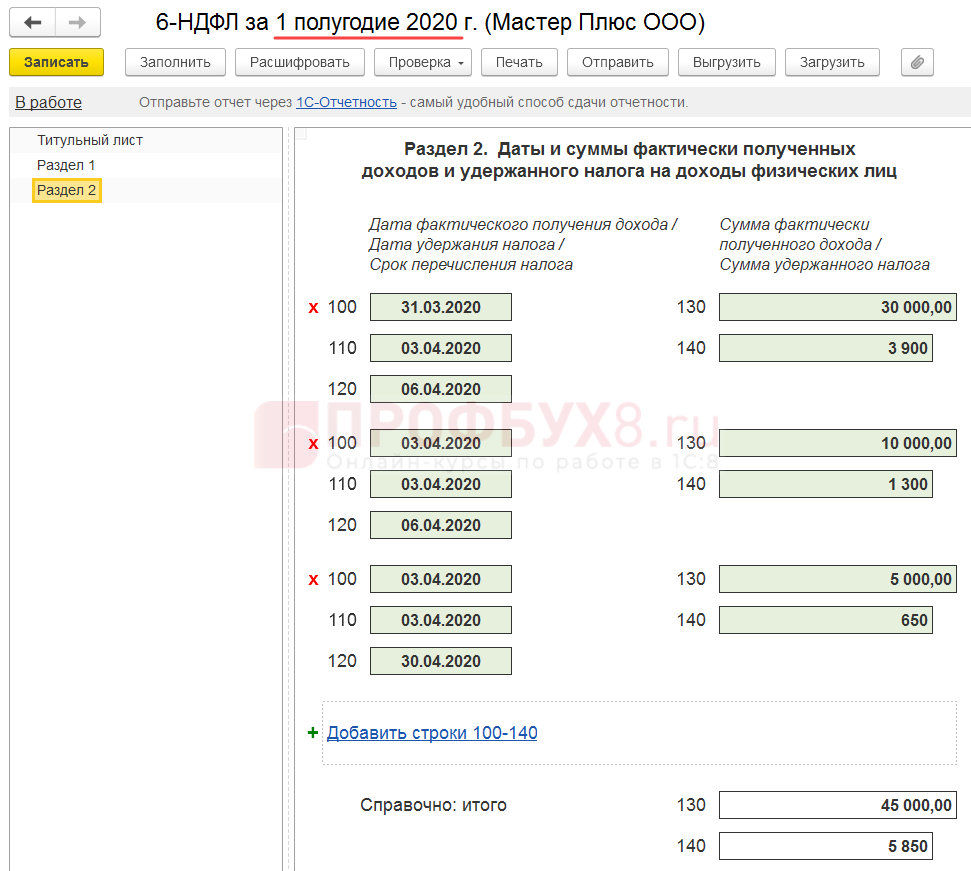

Информация об удержанном налоге будет включена в отчет за 1 полугодие 2020г. Записи регистра Расчеты налогоплательщиков с бюджетом по НДФЛ по Гордеевой Е.А. отличаются датами получения дохода и удержания налога, а также сроком перечисления НДФЛ. Поэтому каждая запись должна быть заполнена отдельным блоком строк в Разделе 2. На скриншоте отмечено, как реквизиты регистра влияют на заполнение показателей.

При заполнении 6-НДФЛ за 1 полугодие 2020г. Раздел 2 заполнен тремя блоками строк. Каждый блок строк 100-140 соответствует записи регистра Расчеты налогоплательщиков с бюджетом по НДФЛ.

Подробнее как регистрируется выплата зарплаты и удержание НДФЛ рассмотрено в нашем курсе «ЗУП 3.1. – кадровый и зарплатный учет от А до Я» Тема 6.3: Выплата зарплаты и удержание НДФЛ

См. также:

- Проверка отчетности 6-НДФЛ и 2-НДФЛ

- Возврат переплаты по НДФЛ — порядок действий

- Изменения в учете перечисленного НДФЛ в случае возврата налога

- Раздел 2 в 6-НДФЛ и срок уплаты НДФЛ с доначисленных отпусков и пособий по больничному

- Как в 6-НДФЛ отразить ситуацию, когда вычет «съел» сумму по больничному листу

(1 оценок, среднее: 5,00 из 5)

(1 оценок, среднее: 5,00 из 5)

Для отправки комментария вам необходимо авторизоваться.