Добрый день. В соответствии с Гл. 25 НК РФ компания является плательщиком сбора по ВБР. Первоначальный взнос в размере 10% дб оплачен при получении разрешения, а оставшаяся сумма распределена равными долями до момента окончания разрешения, и оплачивается ежемесячно до 20 числа месяца. Как правильно в 1-С должно быть произведено начисление этого налога в какие даты и какие суммы и счета учета? Компания на УСН (дох) Можно ли произвести начисление оставшейся суммы единовременно или необходимо помесячно отражать начисление?

Оцените, пожалуйста, данный вопрос:

(Пока оценок нет)

(Пока оценок нет)

Вам будет интересно

Поставьте вашу оценку этой статье:

(Пока оценок нет)

Татьяна Босых Профбух8

Добрый день, Светлана Николаевна.

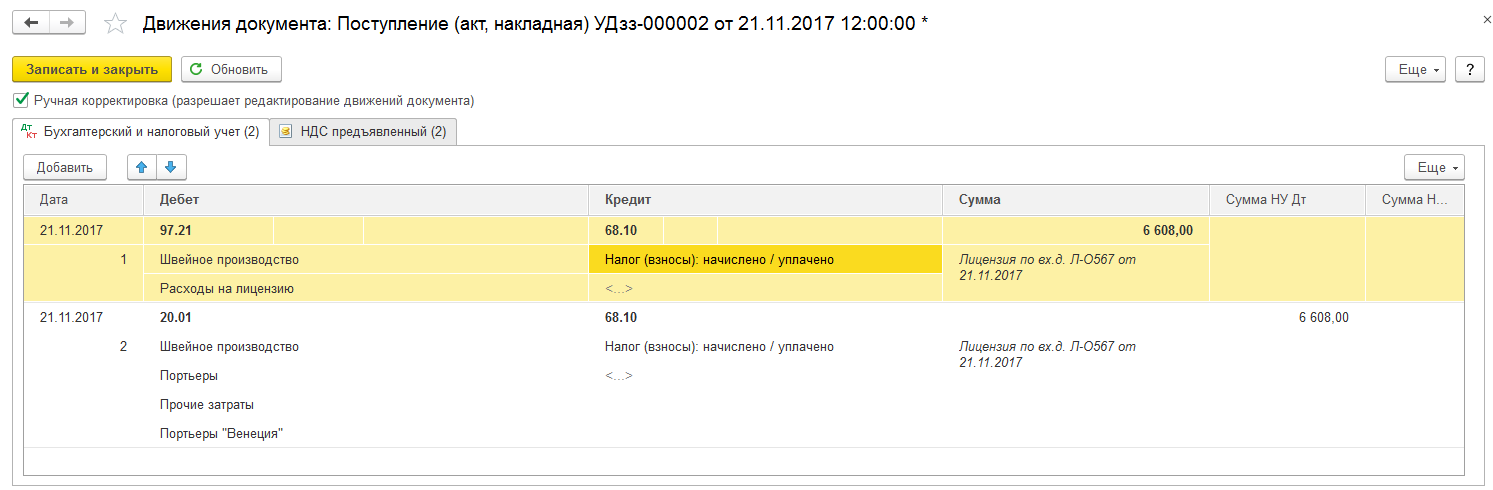

При получении лицензии вся сумма начисленного сбора, подлежащего уплате в бюджет за весь период действия лицензии, отражает в составе расходов будущих периодов. Дт 97 «Расходы будущих периодов» Кр. 68 «Расчеты по налогам и сборам»

Ежемесячно в течение срока действия лицензии сумма сбора за пользование объектами ВБР включается в затраты и отражается по дебету счета 20 «Основное производство» и кредиту счета 97.

Для целей исчисления налога на прибыль сбор за пользование объектами ВБР учитывается в составе прочих расходов на дату его начисления (пп. 1 п. 1 ст. 264, пп. 1 п. 7 ст. 272 НК РФ).

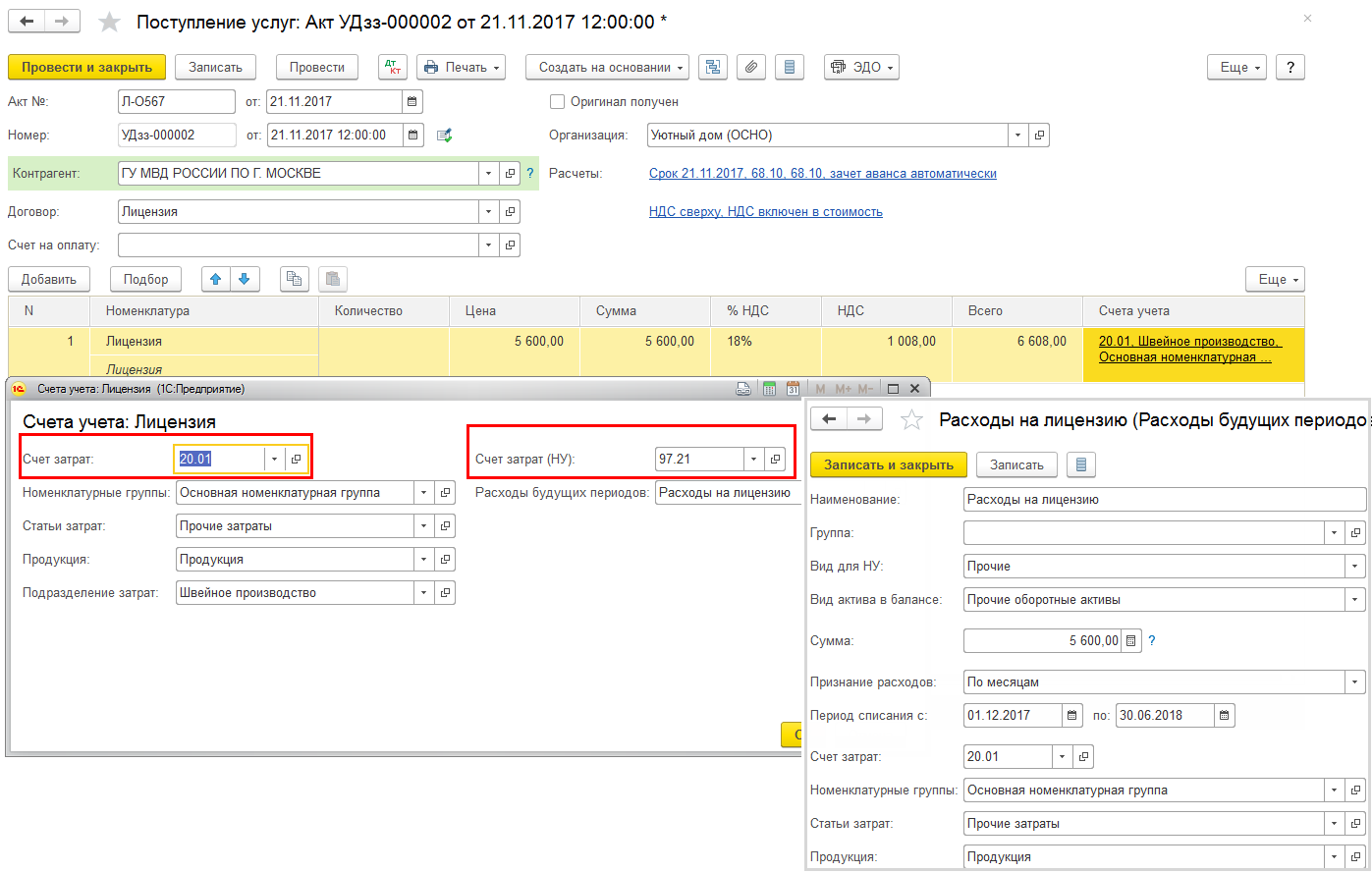

При получении лиценйии необходимо оформить документ Поступление (акт, накладная).

В шапке указыавется:

• номер и дата выдачи лицензии;

• дата документа: дата выдачи лицензии;

• контрагент: орган исполнительной власти, выдавший лицензию;

• договор: основание для расчетов.

Расчеты – счет 68.10

В табличной части указать:

• Номенклатура — Лицензия;

• Сумма – стоимость лицензии;

• Счет затрат»- 20.01;

• Статьи затрат – Прочие затраты;

• Продукция

• Подразделение затрат

• Счет затрат (НУ)»: 97.21 «Прочие расходы будущих периодов»;

• Расходы будущих периодов – Расходы на лицензирование.

В расходах будущих периодах указать:

— Сумма

— Период списания

— Счет затрат