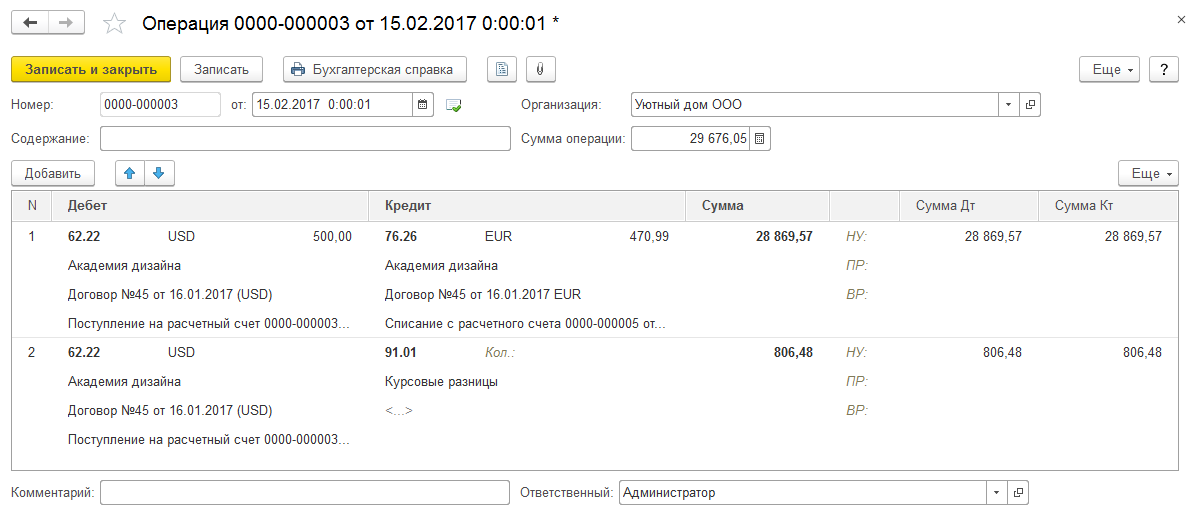

Добрый день! Был получен аванс от покупателя в USD. Возврат аванса в EUR. Подскажите, как правильно отразить данные операции и посчитать курсовые разницы при пересчете валюты.

Оцените, пожалуйста, данный вопрос:

(Пока оценок нет)

(Пока оценок нет)

Вам будет интересно

Поставьте вашу оценку этой статье:

(Пока оценок нет)

Светлана Добья Profbuh8.ru Июн 10 2017 - 21:07

Добрый день.

Согласно ФАС Центрального округа в Постановлении от 6 апреля 2010 г. N Ф10-777/10, зачет неоднородных требований невозможен.

Взаимозачёт обязательств по договорам внешнеэкономической деятельности также запрещает Закон №173-ФЗ от 10.12.2003

Но если вы все же решите произвести смену валюты (основываясь на Постановление Девятого арбитражного апелляционного суда от 16.03.2005 по делу N 09АП-1616/05-ГК), то вам необходимо составить дополнительного соглашения с изменением валюты обязательств, после чего можно произвести взаимозачет требований. Главное указать на какой курс производится перерасчет.