Добрый день!

Как отразить командировочные расходы, чтобы они отражались в подразделе 1.1 и 1.2 приложения 1 к к разделу 1 в строках 040 «Сумма не подлежащая обложению страховыми взносами».

Ведь в соответствии с 422 статьей НК РФ, они не подлежат обложению и должны отражаться в отчете

Оцените, пожалуйста, данный вопрос:

(3 оценок, среднее: 5,00 из 5)

(3 оценок, среднее: 5,00 из 5)

Вам будет интересно

Поставьте вашу оценку этой статье:

(3 оценок, среднее: 5,00 из 5)

Казакова Лариса Profbuh8.ru

Добрый день!

Несмотря на то, что в п.2 ст.422 НК РФ поименованы в качестве выплат, не облагаемых страховыми взносами, выплаты на возмещение командировочных расходов, а именно:

— суточные в пределах норм;

— документально подтвержденные расходы на проезд к месту командировки и обратно;

— документально подтвержденные расходы на проживание и т.п., то есть командировочные расходы, не облагаемые страховыми взносами в пределах норм и подтвержденные документально не показываются в Расчете по страховым взносам (далее- Расчет), как не показывались в РСВ-1.

Для того, чтобы суточные, уплаченные сверх норм, были обложены страховыми взносами, согласно законодательству, и отразились в Расчете, в программе необходимо:

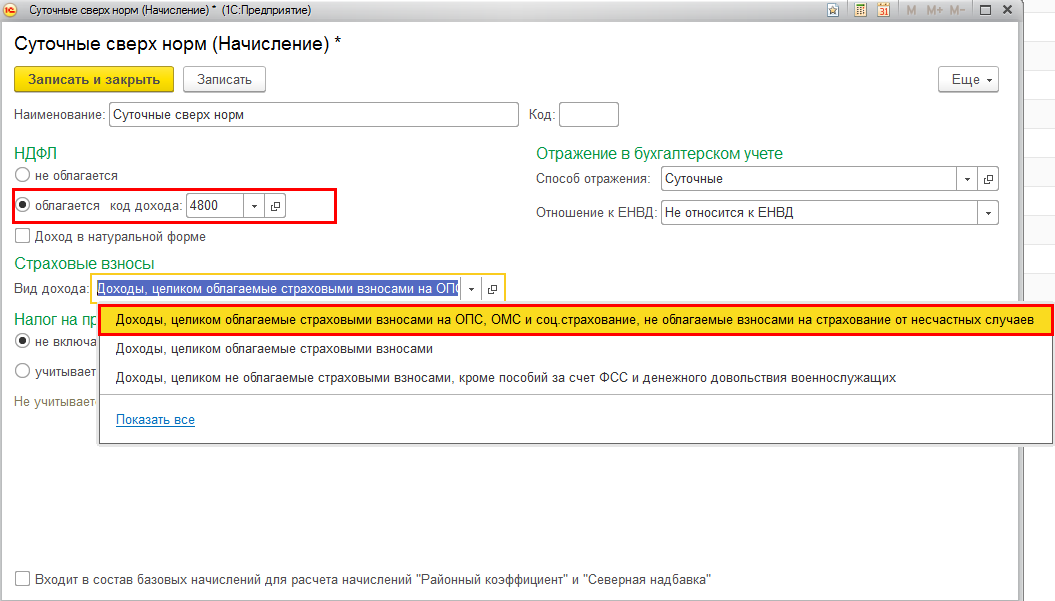

1. завести вид начисления «Суточные сверх норм» с кодом дохода 4800, и с пометками: «Облагается НДФЛ» и «Доходы, целиком облагаемые страховыми взносами на ОПС, ОМС и соц.страхование, не облагаемые взносами на страхование от несчастных случаев» (рис.1).

2. начислить указанные выплаты (суточные сверх норм) документом «Начисление зарплаты».