+7 (495) 988-92-58

mail@profbuh8.ru

Оформите заявку и зафиксируйте стоимость участия прямо сейчас.

Оплата в течение 5 рабочих дней.

Выберите комплект |

2 семинара два семинара

на выбор |

3 семинара три семинара на выбор

|

5 семинаров все семинары

|

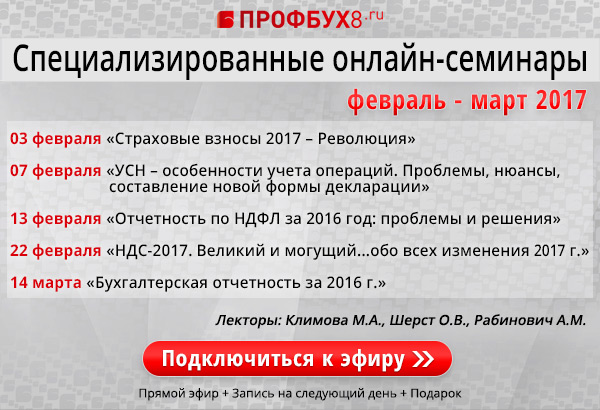

| 03, 28 февраля, семинар №1 — «Страховые взносы 2017 — Революция». Часть 1 и Часть 2 + Практика в 1С:8 | на выбор | на выбор |  |

| 07 февраля, семинар №2 — «УСН — особенности учета операций при объекте «Доходы» и «Доходы минус расходы». Проблемы, нюансы, составление новой формы декларации.» | на выбор | на выбор | |

| 13, 16, 20 февраля, семинар №3 — «Отчетность по НДФЛ за 2016 год: проблемы и решения. Разбираем на примерах» + Практика в 1С:8 | на выбор | на выбор | |

| 22 февраля, семинар №4 — «НДС-2017. Грядущие серьезные изменения по НДС. Что нас ждет в 2017г.? Как к ним подготовиться?» | на выбор | на выбор | |

| 14 марта, семинар №5 — «Бухгалтерская отчетность за 2016 г. Что необходимо учесть? Как изменится учет с 2017 г.» | на выбор | на выбор | |

| 17 марта, бонус-семинар — «Практика подключения онлайн-кассы — от А до Я.» | |

|

|

| Прямой эфир + запись без каких-либо ограничений повторного просмотра | |

|

|

| Ответы на все вопросы до и во время прямого эфира | |

|

|

| Закрывающие документы для юридических лиц | |

|

|

| 100% Гарантия от Profbuh8.ru | |

|

|

ОФОРМИТЬ ЗАЯВКУ по АКЦИИ

|

7 900 р. |

8 900 р. |

|

| Дорогой Коллега , за 24 часа до начала каждого семинара на ваш email поступит ссылка на прямой эфир, полная запись будет доступна на следующий день |

|||

Уважаемые Коллеги!

Ниже вы можете скачать запись онлайн-семинара «Страховые взносы 2017 – Революция. Часть 1» от 03 февраля 2017 г. Лектор Климова М.А.

Скачать — Страховые взносы 2017. ЧАСТЬ 1, в архиве RAR 88,4 Мб

Дорогой Коллега , ждём Вас и вашу компанию на следующих специализированных онлайн-семинарах, которые пройдут в Феврале и Марте 2017 г, подробные программы всех семинаров даны ниже.

Сегодня Вы можете оформить заявку от имени Юр. или Физ. лица

на специальных условиях прямого эфира, см. выше

Как оформить заявку

1. Для оплаты от имени Физ. лица кликайте на кнопку КУПИТЬ у соответствующего комплекта в таблице (см. выше) и следуйте инструкциям.

2. Для оплаты от имени Юр. лица кликайте также на кнопку КУПИТЬ у соответствующего комплекта в таблице (см. выше) и следуйте инструкциям. Система Вам сформирует счёт на оплату от имени ИП Мартыненко Роман Владимирович. Если Вам надо перевыставить счёт от ООО “ПРОФБУХ”, напишите об этом на mail@profbuh8.ru

Если у Вас возникнут любые вопросы пишите на mail@profbuh8.ru, онлайн-консультантам или звоните +7 495 988 92 58.

Шерст О.В.

Шерст О.В.

Подробнее о Лекторе >>

Климова М.А.

Климова М.А.

Подробнее о Лекторе >>

Рабинович А.М.

Рабинович А.М.

Подробнее о Лекторе >>

2. Новый порядок учета плательщиков страховых взносов в органах ФНС и ФСС России. Как жить, если есть обособленные подразделения?

3. Объект обложения и облагаемая база:

4. Необлагаемые выплаты:

5. Тарифы страховых взносов:

6. Уплата взносов:

7. Отчетность по взносам:

8. Совершенно новый порядок контроля за уплатой взносов:

9. Новый порядок зачета и возврата переплаты по взносам.

10. Что происходит за кулисами прямо сейчас? Передача сведений из фондов в органы ФНС.

11. Ответы на вопросы

Дорогой Коллега , прямо сейчас вы можете оформить заявку на полную запись данного семинара

Общая продолжительность — 4 часа

Доходы при УСН — 24 минутный отрывок из записи семинара:

для просмотра на ПОЛНЫЙ ЭКРАН кликайте ни иконку снизу справа на плеере

Коллеги, приглашаем вас на практический семинар на основе программы 1С:

Для декларации при УСН по объекту «Доходы» будем разбирать:

Для декларации при УСН по объекту «Доходы минус расходы» будем разбирать:

Ответы на вопросы

Дорогой Коллега , за 24 часа до начала онлайн-семинара на Ваш email поступит ссылка на подключение к прямому эфиру. Полная запись семинара будет доступна для повторного просмотра на следующий день

(в прямом эфире быть необязательно!)

Лектор о семинаре смотреть:

О принципах контроля между 6-НДФЛ и 2-НДФЛ и Декларацией по налогу на прибыль

отрывок из записи семинара от 13 февраля:

для просмотра на ПОЛНЫЙ ЭКРАН кликайте ни иконку снизу справа на плеере

2-НДФЛ и Приложение 2 к Декларации по налогу на прибыль

1. Проблема недостоверности персональных данных физических лиц. Новые штрафные санкции и работа по актуализации персональных данных перед сдачей отчетности за 2016 год (ИНН, адрес, паспортные данные и т.д.).

2. Новые особенности заполнения 2-НДФЛ за 2016 год. Новые коды доходов и вычетов.

3. Соотнесение показателей 2-НДФЛ и Приложения 2 к Декларации по налогу на прибыль с показателями 6-НДФЛ

4. Типичные ошибки при заполнении и представлении 2-НФДЛ и Приложения 2 к Декларации по налогу на прибыль

1. Первый опыт заполнения Расчета 6-НДФЛ за год.

Как проверяется годовой вариант Расчета? Все контрольные соотношения.2. Принципиальные вопросы заполнения:

- заполнение раздела 1 по различным налоговым ставкам: контрольное значение, типичные ошибки, сложные случаи.

- что значит требование не отражать необлагаемые выплаты в Расчете?

- строки 020, 130, 040 – как верно понять термины «Сумма начисленного дохода», «Сумма фактически полученного дохода», «Сумма исчисленного налога»? Когда доход считается полученным для целей НДФЛ на самом деле? Типичные заблуждения бухгалтеров: разберем на примерах;

- строка 030 – как верно понять термин «вычет» для заполнения строки?

- строка 050 – порядок заполнения строки «Сумма фиксированного авансового платежа»;

- строки 070, 140 – порядок заполнения, если налог на отчетную дату еще не удержан, но удерживается позднее. Будет ли этот показатель за год сопоставляться с данными о доходах отдельных физических лиц?

- строка 080 – что понимается под суммой налога, не удержанного налоговым агентом? Цена ошибки, допущенной в этой строке;

- строка 090 – порядок заполнения при перерасчетах и возвратах денег налогоплательщикам;

- строка 100 – как верно определить дату получения дохода по отдельным доходам для 6-НДФЛ (и так же – для 2-НДФЛ): теория и примеры;

- строка 110 – что считать датой удержания налога? Порядок заполнения при невозможности удержать налог. Важность верного заполнения платежки в части месяца, за который перечисляется налог;

- строка 120 – смысл термина «срок перечисления налога», отличие от даты перечисления, контрольное значение. Порядок заполнения в соответствии с НК РФ на примерах;

- принцип отражения «переходящих выплат» — разберемся раз и навсегда;

- другие важные правила.

3. Исправление ошибок, допущенных в Расчетах за предыдущие отчетные периоды и за год.

4. Формальности:

- подача нулевых расчетов;

- представление расчетов по обособленным подразделениям: старые ошибки и новые порядки;

- представление 6-НДФЛ при смене местонахождения организации или подразделения в течение отчетного (налогового) периода.

Практическая часть 1С — 16 и 20 февраля

2-НДФЛ:

За 2016 год работодатели и другие налоговые агенты должны представить в ИФНС два отчета по НДФЛ: сведения о доходах 2-НДФЛ, а также расчет по форме 6-НДФЛ. Срок представления форм совпадает – 3 апреля 2017 г (1 апреля 2017 г – суббота, выходной день, по общему правилу срок сдачи отчетов перенесен на следующий рабочий день).

Обратите внимание, что налоговая инспекция будет сверять данные сведений 2-НДФЛ и расчета 6-НДФЛ между собой, поэтому важно позаботиться о том, чтобы при сверке выполнялись все контрольные соотношения. Как это сделать – расскажем и покажем на практических примерах в программах 1С:8 на нашем онлайн семинаре.Ожидается, что 2-НДФЛ за 2016 год мы будем представлять, используя обновленные коды доходов и вычетов (соответствующий приказ ФНС находится на утверждении). Чтобы разобраться с формой 2-НДФЛ и корректно сформировать сведения о доходах работников за 2016 г. в программах 1С:8 посетите наш онлайн семинар. На семинаре мы подробно расскажем о форме 2-НДФЛ и на практических примерах покажем, как подготовить сведения 2-НДФЛ в программах 1С:8.

Обратите внимание, что особенностью сведений 2-НДФЛ является сложность проверки данных, содержащихся в отчетности. Некоторые доходы, которые мы начисляем в декабре 2016 года, мы не включаем в 2-НДФЛ за 2016 год, а показываем в отчетности уже 2017 года, с другой стороны, возможно, в отчетности 2016 года мы должны показать некоторые доходы, которые были начислены еще в 2015 году, но не вошли в отчет 2015 года. Также есть нюансы с отражением в отчетности по НДФЛ проведенных перерасчетов начисленных работникам сумм. Таким образом просто сверить общие суммы доходов со сводом начисленной зарплаты за год не получится! Как же проверить отчетность 2-НДФЛ? Ответ на этот вопрос дадим на онлайн семинаре, и поделимся своими наработками по проверке сведений.

6-НДФЛ:

На онлайн семинаре мы также будем совместно разбираться во всех нюансах заполнения формы 6-НДФЛ. Чтобы Вам было максимально понятно, и Вы без проблем смогли подготовить и сдать расчет 6-НДФЛ, мы рассмотрим заполнение формы 6-НДФЛ с использованием программ «1С» на конкретных примерах. Разберем все сложные случаи, отражение в отчетности перерасчетов и другие самые «горячие» вопросы с учетом актуальных разъяснений ФНС.При невозможности в течение 2016 г удержать у налогоплательщика исчисленную сумму налога налоговый агент также обязан представить в ИФНС сведения о невозможности удержания налога. Такие сведения представляются в срок до 1 марта 2017 г. в виде справки 2-НДФЛ, заполняемой особым образом. Как сформировать такие сведения в программах «1С:8» — также расскажем на онлайн семинаре.

Дорогой Коллега , за 24 часа до начала онлайн-семинара на Ваш email поступит ссылка на подключение к прямому эфиру. Полная запись семинара будет доступна для повторного просмотра на следующий день

(в прямом эфире быть необязательно!)

Лектор о семенаре — смотреть:

1. Обновленная декларация: заполняем за 1 кв. 2017 г.:

- можно ли считать изменения принципиальными?

- зачем переименовали некоторые строки декларации, а другие исключили?

- будет ли декларация в ближайшее время снова изменена?

2. Новые правила камеральных проверок по НДС: ФНС дает разъяснения и ставит мат налогоплательщикам в два хода:

- утвержден формат пояснений в электронном виде;

- подтверждение права на налоговые льготы – новый риск-ориентированный подход налоговых органов (Письмо ФНС от 26.01.2017 № ЕД-4-15/1281@). Как предсказать какие документы и в каких количествах запросят в ходе камералки и можно ли подготовиться заранее?

3. СУР АСК НДС-2: приоткроем завесу тайны над автоматизированной системой контроля. Частные и глобальные последствия для налогоплательщика от работы системы. Три цвета налогоплательщиков. Контролируемые параметры. Оргвыводы на основе применения СУР. Развитие системы в будущем.

4. Ожидаемые изменения в порядке выставления счетов-фактур, ведения книги покупок, книги продаж, журнала счетов-фактур:

- прояснится порядок внесения изменений в журнал счетов-фактур;

- новые, еще не испробованные налогоплательщиками коды видов операций;

- изменения в форме счета-фактуры, значимые для тех, кто торгует со странами ЕАЭС;

- счета-фактуры от экспедиторов будут выставляться от их имени – как это будет выглядеть на практике?

другие изменения.5. Контролируемые сделки:

- новые правила отражения в книге продаж и книге покупок;

- квалификация сделки, как контролируемой: что изменилось в 2017 г.?

6. Вычеты и восстановления НДС — новые разъяснения?

- как исправить книгу покупок, если ошибка не связана с исправлениями в счете-фактуре;

- вычет НДС в отношении основных средств: когда же все-таки его пора делать? Ждать ли вода объекта в эксплуатацию?

- передача вклада в имущество общества без изменения его уставного капитала: восстанавливать ли НДС?

- работник поехал в командировку? Новые сложности вычета НДС с командировочных расходов и др.

7. Обзор самых интересных новых судебных решений, которые способны поменять правоприменительную практику по НДС:

- вычет на основе счета-фактуры, выставленного лицом, не являющимся налогоплательщиком;

- роль цены сделки в признании налоговой выгоды необоснованной;

- взаимозависимость сторон сделки как фактор налоговых рисков и др.

Дорогой Коллега , за 24 часа до начала онлайн-семинара на Ваш email поступит ссылка на подключение к прямому эфиру. Полная запись семинара будет доступна для повторного просмотра на следующий день

(в прямом эфире быть необязательно!)

Вопросы годовой бухгалтерской отчетности за 2016 год в Рекомендациях Минфина по ее аудиторской проверке

Проблемные вопросы бухгалтерской (финансовой) отчетности за 2016 год

Перспективы развития бухгалтерского учета и отчетности в 2017 году

Дорогой Коллега , за 24 часа до начала онлайн-семинара на Ваш email поступит ссылка на подключение к прямому эфиру. Полная запись семинара будет доступна для повторного просмотра на следующий день

(в прямом эфире быть необязательно!)

1.Краткий обзор 54-ФЗ. Сроки, нововведения, участники

2. Когда, как и с чего начать переход на новый закон?

3. Выбор кассового решения. Что такое онлайн-кассы , как с ними работать?

4. Фискальный накопитель, особенности работы

5. Электронная подпись – важный элемент

6. Регистрация ККТ по новым правилам, Куда идти, что делать: пошаговая инструкция.

7 Кто такой ОФД и зачем он нужен?

8. Возможности, которые дает ОФД

9. Работа интернет-магазинов после 1 июля: разбираемся с особенностями и нюансами.

10. Кассовые операции, протоколы ФНС: кассовый чек обязательные реквизиты, признак способа расчета, продажа подарочной карты, реализация с предоплатой, реализация в кредит, возврат товаров, форматы фискальных документов

Дорогой Коллега , за 24 часа до начала онлайн-семинара на Ваш email поступит ссылка на подключение к прямому эфиру. Полная запись семинара будет доступна для повторного просмотра на следующий день

(в прямом эфире быть необязательно!)

Дорогой Коллега , если после просмотра прямого эфира или в записи в течение 7 дней вы решите, что данные онлайн-семинары были не для Вас, тогда сообщите нам об этом по телефону +7 495 988 92 58 или на mail@profbuh8.ru и мы вернём вам назад 100% оплаченную сумму, без каких-либо вопросов.

Но в будущем мы больше не сможем работать с Вами или Вашей компанией.

По всем техническим вопросам пишите на mail@profbuh8.ru,

онлайн-консультанту, в комментариях или звоните +7 495 988 92 58

Оформите заявку и зафиксируйте стоимость участия прямо сейчас.

Оплата в течение 5 рабочих дней.