+7 (495) 988-92-58

mail@profbuh8.ru

Лариса Анатольевна о семинаре:

Лектор: Уманская Лариса Анатольевна, ген. директор ООО «Оценка и аудит»

Основные направления деятельности ООО «Оценка и аудит»:

Особое направление — проверка финансового (аудит) и юридического состояния некоммерческих организаций (НКО) любой направленности и оказании им консультационных услуг. В этой области ООО «Оценка и аудит» накопило большой опыт и пользуется заслуженным авторитетом.

Персональный сайт Лектора — Оценка и Аудит НКО →

1. Обзор изменений относительно деятельности НКО в федеральных законах:

2. Особенности учета в НКО

3. Что такое материально производственные запасы (МПЗ)в НКО?

Новый взгляд на учет МПЗ в некоммерческой организации при условии, что Положение по бухгалтерскому учету о «УЧЕТ МАТЕРИАЛЬНО-ПРОИЗВОДСТВЕННЫХ ЗАПАСОВ» ПБУ 5/01 не отражает возможность приобретения МПЗ для ведения уставной деятельности НКО?

УЧЕТ РАСЧЕТОВ ПО НАЛОГУ НА ПРИБЫЛЬ ОРГАНИЗАЦИЙ (ПБУ 18/02) для некоммерческих организаций на ОСНО. Пример из реальной деятельности НКО. Как отразить в учете и отчетности НКО постоянные, временные разницы и постоянные налоговые обязательства (актива).

Целевые средства, по дебету или кредиту? Что лучше?

4. Требования к составлению бухгалтерской и налоговой отчетности для НКО

5. Страховые взносы на 2017 г.

6. Ответы на вопросы

Дорогой Коллега , за 24 часа до начала онлайн-семинара на Ваш email поступит ссылка на подключение к прямому эфиру. Полная запись семинара будет доступна для повторного просмотра на следующий день

(в прямом эфире быть необязательно!)

Как оформить заявку

1. Для оплаты от имени Физ. лица кликайте на кнопку КУПИТЬ в форме ниже и следуйте инструкциям.

2. Для оплаты от имени Юр. лица кликайте также на кнопку КУПИТЬ в форме ниже и следуйте инструкциям. Система Вам сформирует счёт на оплату от имени ИП Мартыненко Роман Владимирович. Если Вам надо перевыставить счёт от ООО “ПРОФБУХ”, напишите об этом на mail@profbuh8.ru

Если у Вас возникнут любые вопросы пишите на mail@profbuh8.ru, онлайн-консультантам или звоните +7 495 988 92 58.

прямой эфир 15 марта 2017 г. + запись на следующий день + раздаточные материалы

Дорогой Коллега , если после просмотра прямого эфира или в записи в течение 7 дней вы решите, что данные онлайн-семинары были не для Вас, тогда сообщите нам об этом по телефону +7 495 988 92 58 или на mail@profbuh8.ru и мы вернём вам назад 100% оплаченную сумму, без каких-либо вопросов.

Но в будущем мы больше не сможем работать с Вами или Вашей компанией.

По всем техническим вопросам пишите на mail@profbuh8.ru,

онлайн-консультанту, в комментариях или звоните +7 495 988 92 58

Добрый день!

Примите, пожалуйста, несколько вопросов для семинара по НКО.

1. Если НКО включает НДС в стоимость основных средств, запасов и т.д., то после перехода на УСН с этим НДС что-то происходит или он по-прежнему остается в составе этих активов? Особенно интересует, произойдет ли что-то с суммами, которые копятся на сч. 08.03 «Незавершенное строительство» (потому что на основной системе налогообложения при принятии на учет основного средства Д01 К08.03 для собственных нужд надо, насколько я понимаю, начислять и даже платить НДС).

2. По поводу раздельного учета каждой поступившей суммы пожертвований прошу пояснить теорию вопроса (не как в программе ВДГБ для НКО реализовано, а как правильно нужно). Некоторые спонсоры требуют предоставить копии документов (платежки или требования-накладные) на расходы, произведенные именно из их суммы. Правильно ли это? Мы же собираем расходы на сч. 26 (по статьям затрат), а потом общую сумму распределяем по всем источникам, так что нельзя сказать ,куда именно пошла пожертвованная сумма. В принципе можно усложнить и распределять по источникам сч.26 не целиком, а по каждой статье затрат. Или дойти до того, чтобы каждый документ расхода (каждая хоз. операция) был привязан к определенному источнику?

3. Если поступило целевое пожертвование, например на компенсацию расходов на отопление, то сч. 26 сначала закрываем по этой сумме на сч.86/целевая статья «на отопление», а потом что осталось на сч. 26 складываем «в кучу» и распределяем по источникам с общим назначением сч. 86/на уст.деят-ть?

4. В программе «1С: Бухг. предприятия» к сч. 86 есть 2е субконто «Договора». Тогда какой смысл в использовании счета 76 (как Вы советовали на семинаре в 2016г.)? К счету 76 опять тот же договор выбирать? Благотворитель пожертвовал какие-либо материалы или осн. средства и всё на этом. У нас же никаких взаиморасчетов нет. Зачем сч. 76?

5. Если НКО сама предоставляет пожертвования другим беднейшим НКО, то такие расходы должны учитываться не на сч. 26. а на 91.02 (и потом Д86 К91.02)?

6 В разделе об использовании целевых средств Декларации по УСН и по налогу на прибыль нужно указывать дату поступления суммы. А что, если этих сумм очень много? Например, через кнопку «Пожертвовать» на сайте организации ежедневно постоянно поступают небольшие суммы от физ.лиц.

Простите, что много вопросов.

С уважением,

Виталий.

Здравствуйте! НКО — Первичная Профсоюзная организация (далее ППО), юр. лицо, БЕЗ ведения предпринимательской деятельности. ППО на ОСНО, бухучет по методу начисления, применяется ст. 145 НК РФ.

Доходы:

— членские профсоюзные взносы, удерживаются Работодателем из заработной платы работников и перечисляются на расчетный счет ППО;

— средства Работодателя перечисляемые по Коллективному договору на проведение культурно-массовых и спортивно-оздоровительные мероприятия;

— средства Работодателя перечисляемые по Коллективному договору на оплату труда Председателя ППО (ст. 377 ТК РФ).

Все расходы ведутся в рамках уставной деятельности, согласно Уставу Профсоюза, Смета доходов и расходов ППО утверждена по методу начисления.

После удержания профвзносов из заработной платы за отчетный месяц Работодатель представляет в ППО уведомление о том, за отчетный месяц удержаны профвзносы в ХХХ сумме. На основании этого уведомления в бухчете, бух справкой на дату возникновения обязательств по внесению профвзносов — 31(30) числа отчетного месяца — делается запись: Дт 76 Кт 86 – отражена задолженность членов профсоюза по уплате членских взносов. На дату фактического получения профвзносов ( а это дата перечисления заработной платы Работодателем своим работникам) 13 – ое число следующего месяца за отчетным — делается запись: Дт 51 р/с ППО Кт 76 – Получены денежные средства в счет членских взносов.

Вопрос 1: правильно ли используются проводки по учету профвзносов?

Такая же ситуация и по средствам по Коллективному договору. У нас есть утвержденный и согласованный план платежей на календарный год. Работодатель на основании плана перечисляет ППО платежи по КолДоговору. Проводки делаются аналогичные как по профвзносам: Дт 76 Кт 86, и при факт.поступлении средств Дт 51 К т 76.

Вопрос 2. Как отражать доходы – членские профвзносы и средства Работодателя в отчете форма 6 «Отчет о целевом использовании полученных средств», в графе «Поступило средств»? Как ФАКТИЧЕСКИ полученные средства по Дт 51 сч или НАЧИСЛЕННЫЕ Кт 86? И возникает еще один вопрос, по расходам: в форме 6 — в разделе «Использовано средств» отражаются суммы оплаченные Кт 51 или израсходованные Дт 86?

Вопрос 3. По методу начисления сальдо на конец периода в бух учете по сч. Кт 86 НЕ будет равно сальдо на конец периода по сч. Дт 51. Это правильный учет? Снова обращаюсь к форме 6 – графа «Остаток средств на начало отчетного года» — это сальдо 51 счета или все же Кт 86 счета?

Вопрос 4. Так же возникают вопросы по заполнению ОТЧЕТА по форме 10-ПБ (см. вложения) – «остатки средств на начало года» — это Кт 86 или Дт 51? Графа «Доходы» ОТЧЕТА — это фактическое поступление Дт 51, или Кт 86 сч? И раздел «Расходы» — это Кт 51 или Дт 86 счета)?

Вопрос 5. Как в учете отражать штрафы за нарушение сроков сдачи бух отчетности? В нашей утвержденной Смете доходов и расходов, за счет членских профвзносов, есть такая аналитика учета расходов: Прочие расходы/штрафы, пени – и определена на год сумма плановая. Т.е я делаю такие проводки, например за не сдачу в срок отчетности в ПФР:

Дт 69 Кт 51 – перечисление штрафа

Дт 86.01 Членские взносы/ прочие расходы/ штрафы и пени Кт 69 — начислен штраф на расходы

Вопрос 6. Как в бух учесть судебные расходы? Штатный работник ППО после увольнения по сокращению штатов восстановлен судом на работу. Суд вынес решение о компенсации работнику судебных расходов. Можно сразу же отнести расходы за счет членских взносов в Дт 86, или надо прогнать через 91 счет, а потом закрыть на 86?

ОЧЕНЬ нужна Ваша помощь в решении перечисленных вопросов. Обращалась в другие профорганизации за консультацией – везде учет ведется по разному. Заранее ОГРОМНОЕ СПАСИБО! С уважением , Ирина

Доброе утро!

1. Подскажите пожалуйста, каким образом можно разделить расходы на содержание и обслуживание автомобиля, который используется в уставной и предпринимательской деятельности, а так же зарплату АУПА?

2. Слышала, что надо где-то публиковать бухгалтерскую отчетность тех, кто подлежит обязательному аудиту. Где и как ее надо разместить?

3. Почему не уделяете на вебинаре время налоговому учету? Он общий для всех организаций, которые ведут предпринимательскую деятельность, но ооооочень много тонкостей для НКО.

Спасибо!

Добрый день, Елена!

Ваши вопросы переслали лектору, ответ будет дан на вебинаре НКО

Очень жаль, что семинар платный… у нас религиозная организация и нет возможности оплачивать семинары. Пожалуйста рассмотрите возможность бесплатного участия в семинаре для малоимущих организаций. Ведь это семинар для НКО. Мы не занимаемся коммерцией…

Передали Ваше пожелание руководству.

—

Но Вы смотрели ролик к семинару, где Лариса Анатольевна (1:27) говорит о том, что САМЫЙ ИНТЕРЕСНЫЙ ВОПРОС будет поощрен БЕСПЛАТНЫМ участием в семинаре? У Вас есть возможность попасть на семинар.

Каким налогом облагается доход от хозяйственной деятельности ТСЖ — сдачи в аренду нежилого помещения МКД? 6% единым налогом на доход ТСЖ или зто доход жильцов и надо им платить НДФЛ? ФНС в письме от 23.04.2015 № БС-4-11/7049@ считает что доход — арендная плата от сдачи в аренду имущества находящегося в общей долевой собственности подлежит обложению НДФЛ?

Добрый день, Ирина!

Ваши вопросы переслали лектору, ответ будет дан на вебинаре НКО.

Здравствуйте, вопрос по теме семинара:Каким налогом облагается доход от хозяйственной деятельности ТСЖ — сдача в аренду нежилого помещения МКД? 6% единым налогом на доход ТСЖ или зто доход жильцов и надо им платить НДФЛ? ФНС в письме от 23.04.2015 № БС-4-11/7049@ считает что доход — арендная плата от сдачи в аренду имущества находящегося в общей долевой собственности подлежит обложению НДФЛ?

Добрый день, Ирина!

Ваши вопросы переслали лектору, ответ будет дан на вебинаре НКО.

Вопрос №2 от АНО на УСН(доходы), ОКВЭД 90.01(деятельность в области исполнительских искусств):

Получаем субсидии от местного бюджета на возмещение согласованных расходов текущего периода по проведению фестиваля после того как фестиваль проведен. Коммерческой деятельности у АНО нет.

Планирую отражать субсидии сначала как задолженность (76/86), все целевые расходы закрывать напрямую используя кредит сч 86, при поступлении субсидии закрываю задолженность 51/76. НОБ = 0.

Учет веду в 1с бух 3.0. Проводки по 86 делаю руками(по с/сч поступления). Насколько корректен такой учет ? Спасибо.

Добрый день, Ирина!

Типовая программа 1С: Бухгалтерия не позволяет в полном объеме работать с целевым финансированием. Для автоматизации учета существуют отраслевые решения, например http://solutions.1c.ru/catalog/vdgb-nko/features. Обратите внимание на функциональные возможности программы: “ведение 20 счета “Основное производство” в разрезе двух субсчетов: “Затраты по предпринимательской деятельности” и “Затраты по некоммерческой деятельности”; закрытие его на 86 счет; возможность учитывать затраты на 26 счете и закрытие его на 86 счет.” Если Вы работаете в типовой программе 1С: Бухгалтерия, то Вам или придется закрывать счет 26 вручную, или обращаться к программистам и дорабатывать программу.

Прослушайте семинар, попросите посмотреть у фирмы, у которой покупали программу, указанный выше релиз, чтобы понять, как там ведется раздельный учет целевого финансирования, чтобы попробовать аналогично отразить его ручными операциями.

Вопрос от АНО на УСН(доходы), ОКВЭД 90.01(деятельность в области исполнительских искусств):

Единственный учредитель АНО — физическое лицо. На основании договора пожертвования учредитель делает благотворительный взнос в пользу АНО с распоряжением одну сумму направить на уставную деятельность, другую сумму на приобретение массажного стола для детского санатория, который будет передан на основании договора пожертвования от АНО в санаторий. В накладной указан плательщик АНО и получатель санаторий.

Вопрос — является ли стоимость стола объектом налогообложения у АНО?

Считаю, что нет, иначе возникает двойное налогообложение. Пожертвования физического лица (учредителя) произведены после платежа ндфл. Коммерческой деятельности АНО не ведет. Заниматься благотворительной деятельностью АНО имеет право как любое юридическое лицо. Целевой характер использования пожертвованных средств соблюден.

Прошу высказать Ваше мнение по бухгалтерскому и налоговому учету. Спасибо.

Добрый день, Ирина

Ваши вопросы переслали лектору, ответ будет дан на вебинаре НКО.

Уважаемые организаторы семинара по НКО, дорого вам дня!

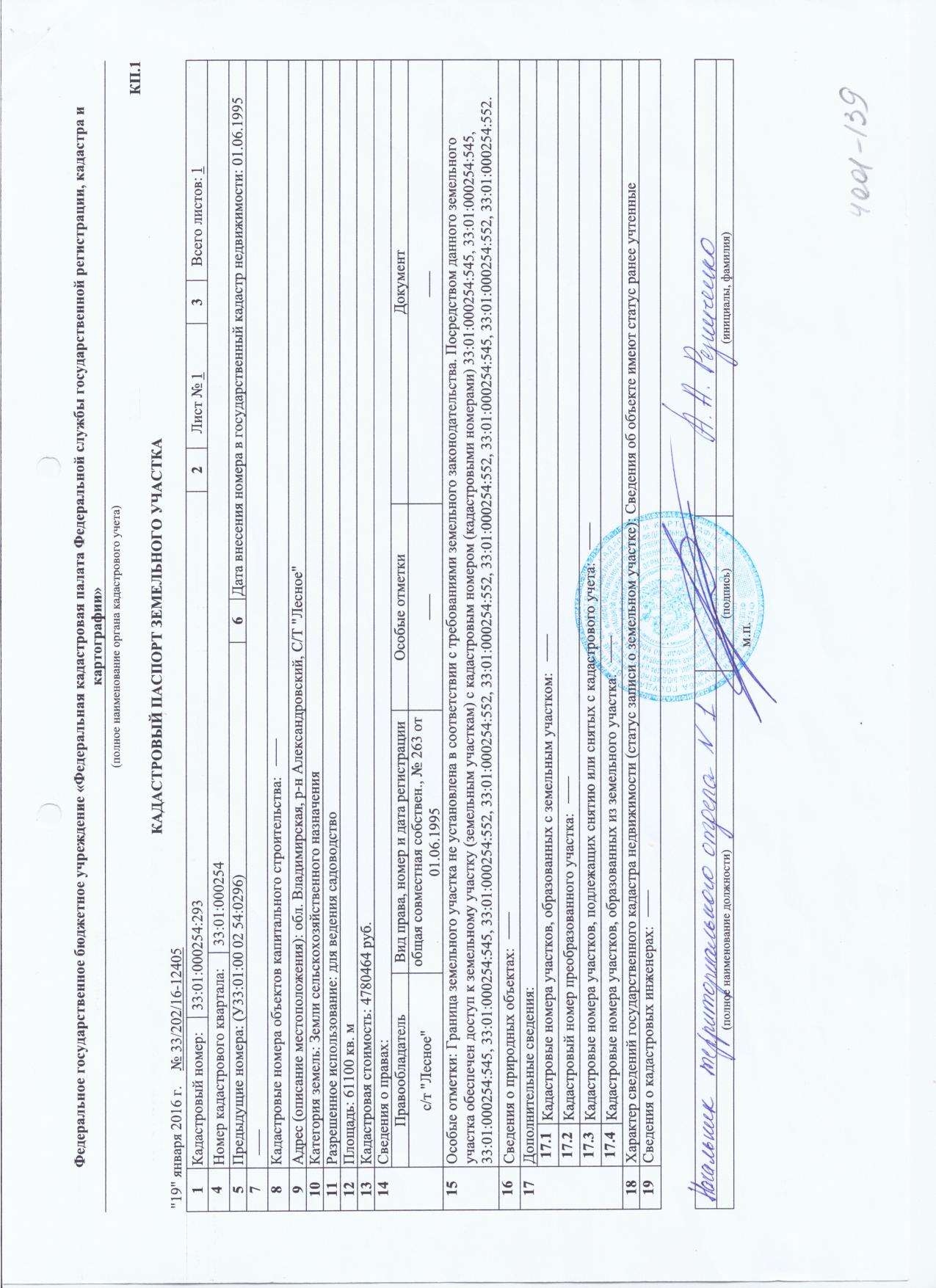

Я — избранный ревизор ТСН «Лесное» (садоводческое товарищество).

Очень нуждаюсь в помощи для разрешения следующей правово-бухгалтерской ситуации:

Наше товарищество создано в 1985 г. на базе сотрудников промышленного предприятия. В то же время администрацией района был выделен предприятию земельный участок для организации садоводческого товарищества. В 1994 году решением той же администрации участок был изъят у предприятия и разделен на два вида собственников: участки садоводов стали их частной собственностью, а часть земель, где располагались внутренние проезды, внутренние системы водо- и электроснабжения, пожарные пруды и другие объекты жизнеобеспечения, передана в общую совместную собственность членов товарищества. Местная налоговая требует от юр.лица сдачи декларации по земельному налогу и его оплату.

Вопросы:

1. Подлежат ли учету на балансе ТСН земли общего пользования, если на них установлена общая совместная собственность (В кадастровом паспорте этого участка указан правообладатель- ТСН «Лесное»?

2. Права ли налоговая инспекция, предъявляя данные требования к юр.лицу?

3. Каков механизм перевода общей совместной собственности в долевую?

Я уверена, что данная ситуация характерна практически для всех садоводческих товариществ и ответы на заданные вопросы касаются широкого круга заинтересованных лиц.

Заранее признательна за разъяснения и помощь.

На победу в конкурсе вопросов не надеюсь, но абсолютно уверена в ПОЛЕЗНОСТИ полученных ответов!

С уважением,

ревизор ТСН «Лесное» Дремина Вера Владимировна.

Добрый день, Вера!

Ваши вопросы переслали лектору, ответ будет дан на вебинаре НКО.

Добрый день!

ТСН «Лесное» выступает как юридическое лицо, владеющее землями общего пользования, отраженное в кадастром паспорте. Соответственно оно должно сдавать декларацию и платить налог. Собственники же платят за свои личные участки как физические лица.

Уважаемая Ольга. Большое спасибо за ответ.

Абсолютно согласна с Вами: ТСН- юридическое лицо и про уплату зем.налога за личные участки вопросов нет.

Я указала, что в нашем случае Постановлением Главы администрации ЗОП переданы ЧЛЕНАМ товарищества (обращаю внимание!!! не юр.лицу!!!) в общую совместную собственность. Следовательно, юр.лицо не является собственником ЗОП. Значится, сдавать декларацию и платить земельный налог не должно.

Согласно кадастровому паспорту ТСН- правообладатель, значится, должно действовать по Вашему плану: сдавать декларацию и платить налог.

Именно данная неоднозначность в оформлении доков, вызвала мой вопрос.

Возможно надо уточнить:

Какой из доков имеет приоритет: Постановление Главы администрации или кадастровый паспорт?

Буду признательна Вам за ответ.

Добрый день! Я была бы Вам признательна, если бы Вы дословно привели часть текста Постановления, касающаяся земель общего пользования. и сообщите, пожалуйста, даты кадастрового паспорта и Постановления Главы.

Ольга, добрый вечер.

Дословная выписка из Постановления №263 от 01.06.1995г.:

«пункт 2.

Передать в собственность членам садоводческого товарищества «Лесное» земельный участок площадью 20,67га согласно представленного списка, земли общего пользования площадью 6,11 га в общую совместную собственность.»

Первый раз кадастровый паспорт на ЗОП получали в 2009г. Далее содержание документа не менялось.

Большое спасибо Вам за помощь.

С уважением,

Дремина В.В.

Добрый день!

Вопросы к семинару по НКО.

1. В пп. 14 п. 3 ст. 346.12 НК РФ говорится, что не могут применять УСН…организации, в которых доля участия других организаций составляет более 25 процентов. Там дальше в этом подпункте есть 4 исключения, но они к нам не подходят. Прошу уточнить, относится ли это ограничение к образовательной НКО, единственным учредителем которой по Уставу является другая НКО?

2. Может ли образовательная НКО получать не плату за обучение, а целевое финансирование от учащихся (пп. 14 п. 1 ст. 251 НК), пожертвования (пп. 1 п. 2 ст. 251 НК) и при этом не платить налог на прибыль (или УСН)?

С уважением,

Виталий.

Добрый день, Виталий!

Ваши вопросы переслали лектору, ответ будет дан на вебинаре НКО.

Добрый день!

Вопрос к семинару по НКО.

В п. 3 ст. 346.12 НК РФ говорится, что не могут применять УСН

…

16) организации, у которых остаточная стоимость основных средств, определяемая в соответствии с законодательством Российской Федерации о бухгалтерском учете, превышает 150 млн. рублей. В целях настоящего подпункта учитываются основные средства, которые подлежат амортизации и признаются амортизируемым имуществом в соответствии с главой 25 настоящего Кодекса

Поскольку у имущество некоммерч. организаций не подлежит амортизации, но начислению износа, правильно ли считать, что оно может по стоимости превысить 150 млн. руб.?

С уважением,

Виталий.

Добрый день, Виталий!

Ваш вопросы переслали лектору, ответ будет дан на вебинаре НКО.

Здравствуйте!

Вопрос по теме семинара. Допустим, НКО находится на УСН 6% от доходов, но не ведет коммерческой деятельности и просто получает целевые поступления и из них производит расходы. Допустим, эта организация продала принадлежащее ей здание. Имеет ли она право уменьшить налог УСН 6% с суммы, поступившей от продажи здания, на суммы уплаченных страховых взносов (но, не более, чем вдвое)? Не скажут ли в налоговой, что так делать нельзя, т.к. эти взносы не относятся к коммерческой деятельности и были произведены из средств целевых поступлений и относятся к 3-му разделу декларации по УСН?

С уважением,

Виталий.

Добрый день, Виталий!

Ваш вопросы переслали лектору, ответ будет дан на вебинаре НКО.

Написано: «Вебинар будет очередным в серии онлайн семинаров для НКО, которые проводит Профбух8.ru в течение последних пяти лет. А где найти ссылки на вебинары для НКО из прошлых лет?

С уважением,

Виталий.

Добрый вечер, Виталий!

Все вебинары, мастер-классы, курсы — Вы можете смотреть в каталоге. В том числе и снятые с продажи. Но учет очень поменялся с 2015 года, поэтому смотреть более ранние вещи не имеет смысла, а информацию с 2015 года Вы тут найдете: https://profbuh8.ru/katalog/

Добрый день!

Практический вопрос о раздельном учете в бухг. программе 1С: Бухгалтерия предприятия 3.0. Там, как известно, есть счет 86 с тремя субконто: назначение целевых средств, договоры, виды движения цел. средств. Скажите, пожалуйста, о договорах. Если поступает много целевых средств с основным назначением «на уставную деятельность» и мы по каждому случаю заводим договор (если от разных организаций, например), то в конце отчетного периода, когда мы списываем расходы в дебет сч. 86, нам нужно разбивать все расходы на маленькие кусочки, чтобы каждый из договоров закрылся и остаток по договору не тянулся в следующие периоды? Или это излишне, по крайней мере по тем спонсорам, которые не требуют отчета? Встречалась такая точка зрения, что «что такое раздельный учет» — нигде внятно в законодательстве не сказано ,и поэтому достаточно следить только за расходованием средств по назначению (т.е. следить за 1м субконто, а поле договор в программе вообще не заполнять). Но некоторые спонсоры требуют даже копии накладных и др. документов, какие из их именно денег оплачены.

С уважением,

Виталий

«Если поступает много целевых средств с основным назначением “на уставную деятельность” и мы по каждому случаю заводим договор (если от разных организаций, например), то в конце отчетного периода, когда мы списываем расходы в дебет сч. 86, нам нужно разбивать все расходы на маленькие кусочки, чтобы каждый из договоров закрылся и остаток по договору не тянулся в следующие периоды?» (с)

Виталий, к сожалению, не могу Вас порадовать: типовая программа 1С: Бухгалтерия не позволяет в полном объеме автоматизировать учет с целевым финансированием. Для автоматизации учета есть отраслевые решения, например http://solutions.1c.ru/catalog/vdgb-nko/features.

Там специально разработчики предусмотрели функциональные возможности программы: “ведение 20 счета “Основное производство” в разрезе двух субсчетов: “Затраты по предпринимательской деятельности” и “Затраты по некоммерческой деятельности”; закрытие его на 86 счет; возможность учитывать затраты на 26 счете и закрытие его на 86 счет.” В обычной бухгалтерии Вам придется либо закрывать счет 26 вручную либо обращаться за помощью к программистам и дорабатывать программу.

То, что Вы заводите отдельный договор — правильно. То, что раздельный учет в этом случае нужен — тоже. Во всяком случае налоговые проверки у моих клиентов это показали однозначно.)

—

Посмотрите эту статью от 1С, я думаю, что информация Вам будет интересной: http://buh.ru/articles/documents/13320/

Благодарю. Уже третий раз советуете программу ВДГБ для НКО. Со следующего года постараемся перейти.

Для отправки комментария вам необходимо авторизоваться.

Для отправки комментария вам необходимо авторизоваться.