Получить 200 видеоуроков по 1С бесплатно:

- Бесплатный видео самоучитель по 1С Бухгалтерии 8.2 и 8.3;

- Самоучитель по новой версии 1С ЗУП 3.0;

- Хороший курс по 1С Управление торговлей 11.

Дорогой Коллега , добрый день!

Мы продолжаем Вас информировать о самых последних законодательных изменениях и интересных функциях в программе 1С:8.

Новостной выпуск №38 от 02 Ноября 2016 г.

Значительные изменения, происходящие в области труда и заработной платы, заставляют законодателей и контролирующие органы дорабатывать отчетные формы и выпускать многочисленные разъяснения. Об этом в наших новостях.

1. С 2017 года необходимо будет отчитываться по новой форме 4-ФСС.

Документ, утвержденный Приказом ФСС РФ от 26.09.2016 N 381, называется «Расчет по начисленным и уплаченным страховым взносамна обязательное социальное страхование от несчастных случаевна производстве и профессиональных заболеваний, а такжепо расходам на выплату страхового обеспечения». Как видно из названия, новый отчет в ФСС не будет содержать сведений о взносах на случай болезни и в связи с материнством.

2. Новая форма расчета по страховым взносам проходит регистрацию в Минюсте.

Вслед за новым Расчетом 4-ФСС утвержден бланк «Расчета по страховым взносам», который нам придется сдавать с 2017 года в налоговые органы. Форма существенно отличается от прежних форм 4-ФСС и РСВ-1 и будет содержать 3 раздела (Приказ ФНС от 10.10.16 № ММВ-7-11/551@):

- Первый – сводный Раздел (данные по всем взносам, с указанием численности по каждому виду);

- Второй будет заполняться крестьянскими хозяйствами;

- Третий – Персонифицированные данные (расширен перечень личных данных о застрахованных лицах).

3. Сроки выплаты заработной платы можно прописать только в одном локальном нормативном акте (коллективном договоре, правилах внутреннего распорядка) или в трудовом договоре.

Такое разъяснение дал Минтруд в письмеот 23.09.16 № 14-1/ООГ-8532. Там же он объяснил, что для стимулирующих и премиальных выплат могут устанавливаться отличные от выплаты заработной платы сроки в тех же нормативных актах организации.

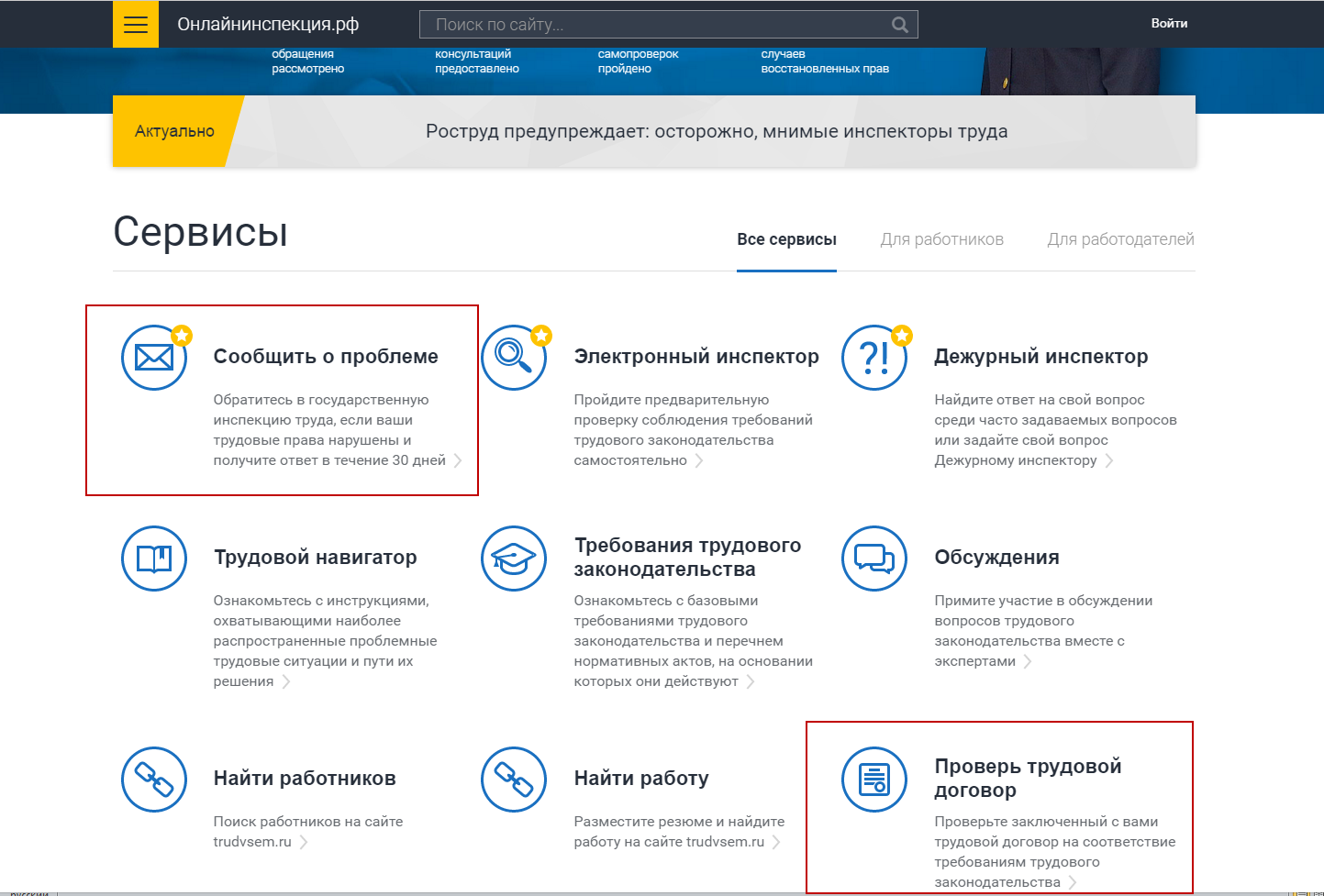

4. Работники и соискатели теперь могут проверить трудовой договор на соответствие трудовому законодательству.

Такую возможность предоставляют порталы Роструда «Работа в России» и «Онлайинспекция.рф» . Первый ресурс – для соискателей, дает возможность разместить резюме и подыскать подходящую вакансию. В случае необходимости, помогает проверить проект трудового договора. На сайте «Онлайинспекция.рф» можно проверить действующий договор в разделе «Проверь трудовой договор!», там же в другом разделе «Сообщить о проблеме» можно обратиться за защитой своих трудовых прав (рис.1)

Рис. 1

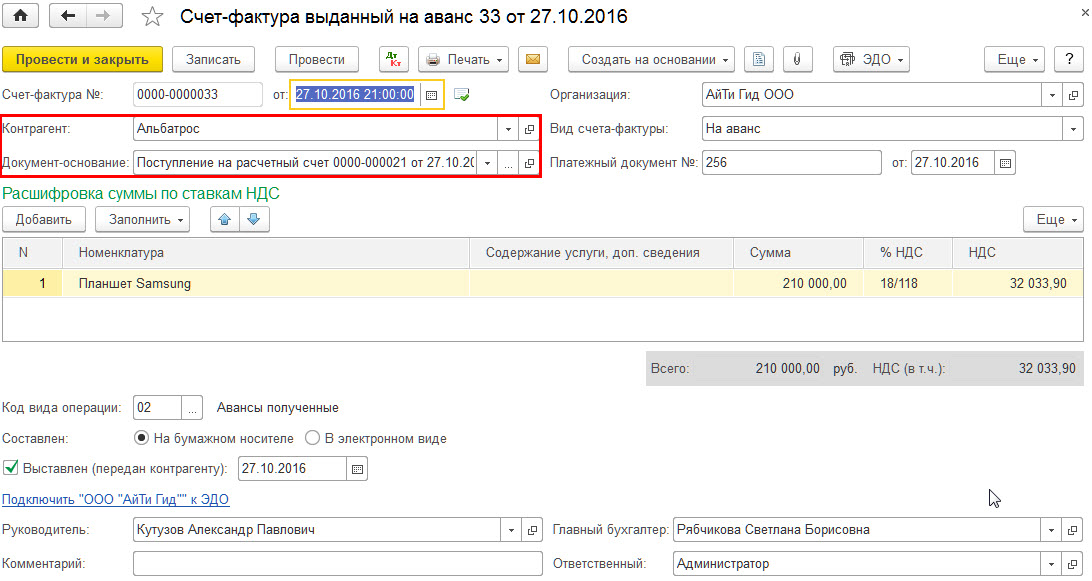

В программе 1С: Бухгалтерия при заполнении счетов-фактур на предварительную оплату больше не указываются реквизиты договора, в счет которого аванс был уплачен.

В документах «Счет-фактура полученный на аванс» и «Счет-фактура выданный на аванс» больше не используется реквизит «Договор контрагента» (Рис. 2).

Рис. 2

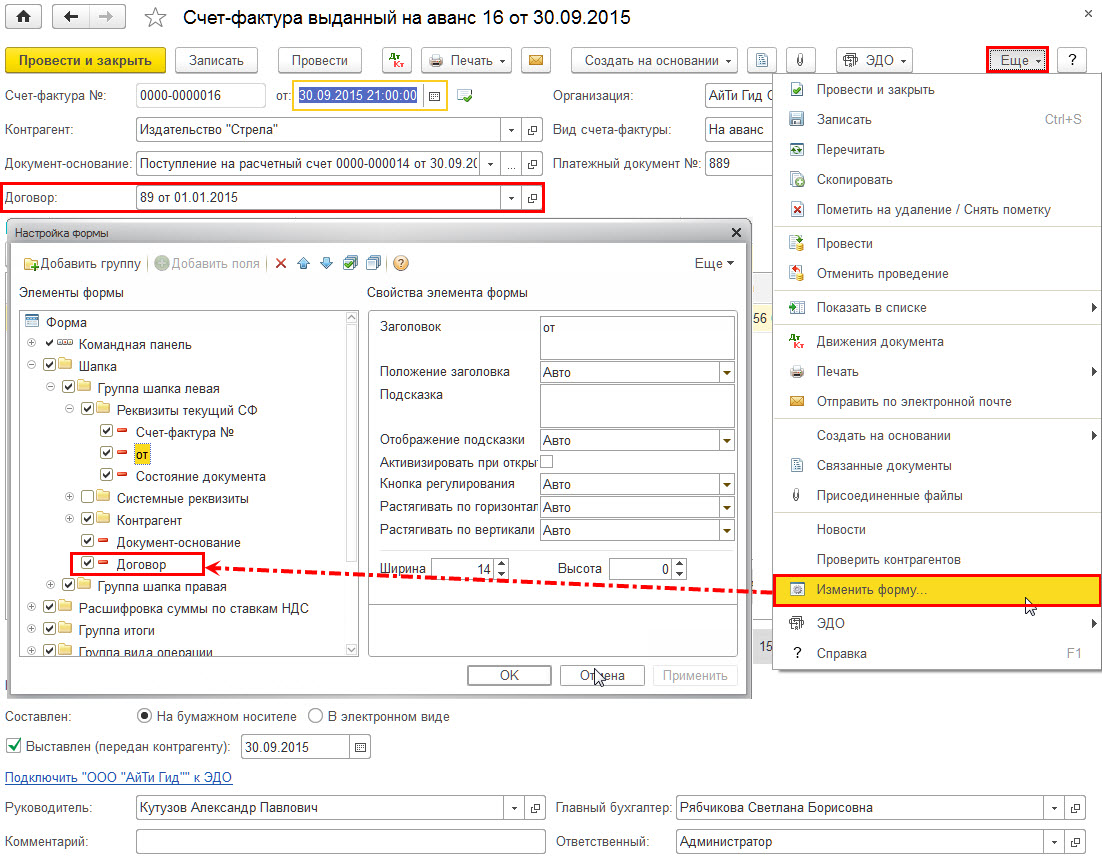

Для документов, введенных в программу ранее, сохранилась возможность просмотреть договор. Реквизит «Договор» контрагента стал скрытым и его, в случае необходимости, можно вывести на экран: Кнопка «Еще» – Изменить форму (Рис. 3).

Рис. 3

Разработчики выключили реквизит «Договор», чтобы устранить проблемы при регистрации счетов-фактур на предварительную оплату в Книге покупок или Книге продаж в случае, если в документе на предоплату пользователь по каким-либо причинам поменял договор.

На практике довольно часто заключаются соглашения между организациями о переносе аванса на другой договор или даже по «устной договоренности» стороны берут и перекидывают аванс с одного договора на другой.

Но на сегодня такая «перекидка» аванса на другой договор может быть рискована для целей исчисления НДС. Налоговики придерживаются позиции, что принять к вычету НДС, исчисленный ранее с аванса, продавец может лишь при физическом возврате аванса покупателю в случае изменения условий либо расторжения соответствующего договора (п.5 ст.171 НК РФ).

Но при этом есть письма Минфина, в которых ведомство косвенно говорит о том, что можно принять к вычету НДС, исчисленный ранее с полученного аванса по одному договору, если зачет аванса происходит по новому договору с этим же контрагентом, но только в момент фактического оказания услуг (отгрузки товаров) по новому договору (Письмо МФ РФ от 18.07.2016 г. N 03-07-11/41972, от14.10.2015г. № 03-07-11/58845, от 01.04.2014г. № 03-07-РЗ/14444, от 12.11.2012г. № 03-07-11/482).

Так же по этому вопросу складываеся положительная арбитражная практика (Постановление АС Западно-Сибирского округа от 20 мая 2016г. по делу № А27-12828/2015; Определение Верховного Суда РФ от 19.03.2015 по делу N 310-КГ14-5185).

Мы в свою очередь советуем вам для избежания разборок с налоговиками лучше придерживаться более осторожной позиции, и при прекращении (изменении) договора физически возвращать аванс контрагенту в денежной форме.

Вопрос :

Добрый день!

Здравствуйте, подскажите, пожалуйста, как правильно перенести предоплату от покупателя с одного договора на другой? Как поступить с авансовым НДС: Принять к вычету и начислить снова датой соглашения о переносе предоплаты? Как это грамотно сделать в программе1С:Бухгалтерия 8.3?

Ответ :

Добрый день! Принять к вычету авансовый НДС датой соглашения о переносе предоплаты нельзя. Вычетам подлежат суммы НДС, исчисленные и уплаченные продавцами в бюджет с суммы аванса, прирасторжения договора и возврата соответствующих сумм авансовых платежей (п. 5 ст. 171 НК РФ).Перекидывая аванс на другой договор, вы несете определенные налоговые риски (более подробно см. «Возможности программы 1С:Бухгалтерия 8 ред. 3.0»).В случае, если вы занимаете смелую позицию, то принять НДС к вычету возможно будет только с даты фактической отгрузки товара (п. 8 ст. 171, п. 6 ст. 172 НК РФ).

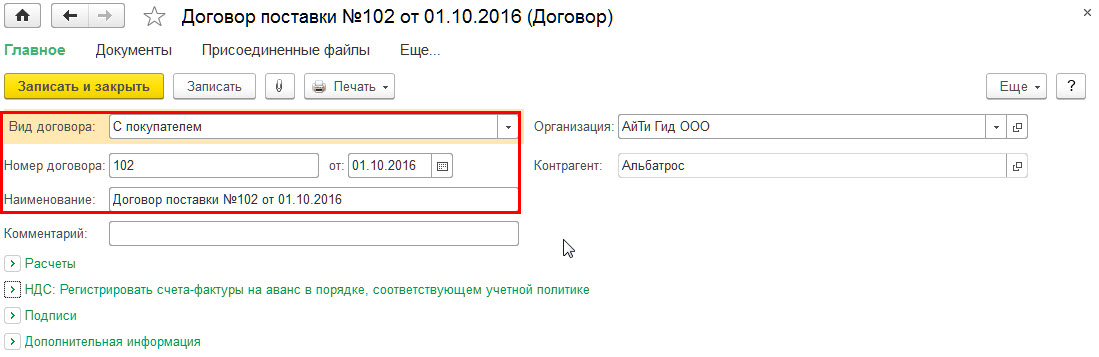

Тогда в программе для переноса аванса на другой договор с контрагентом, необходимо сделать следующее:

Шаг 1 – Зарегистрировать с контрагентом новый договор (Рис. 4)

Рис. 4

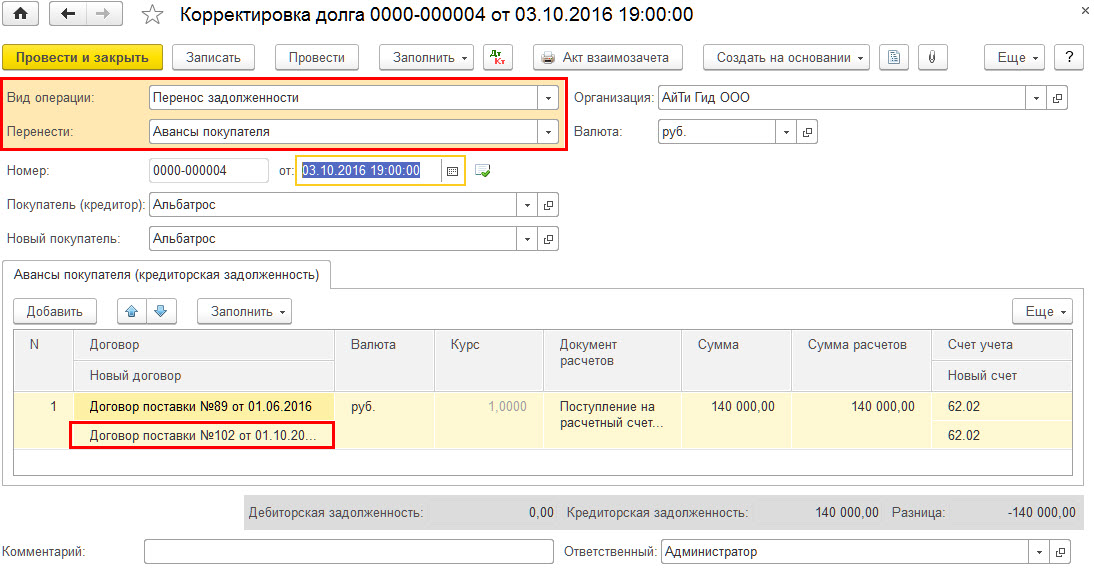

Шаг 2 – Перенести аванс на новый договор документом «Корректировка долга» (Раздел Продажи – Расчеты с контрагентами – Корректировка долга) (Рис. 5).

Рис. 5

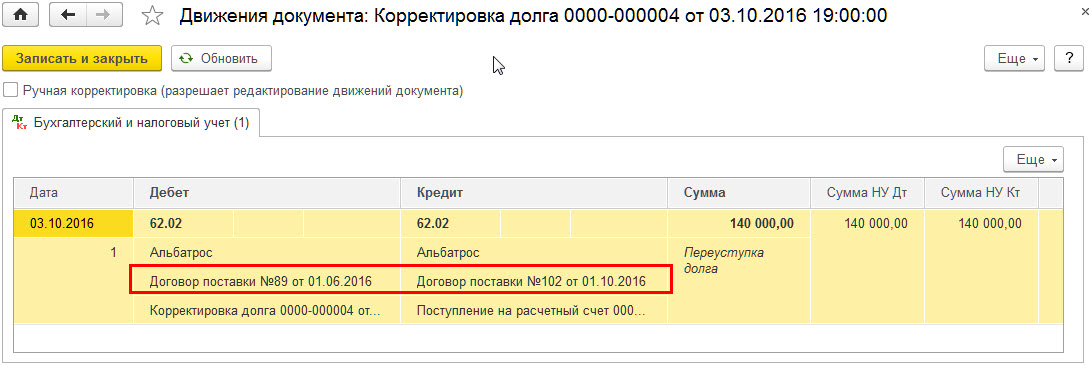

Движения документа (Рис. 6):

Рис. 6

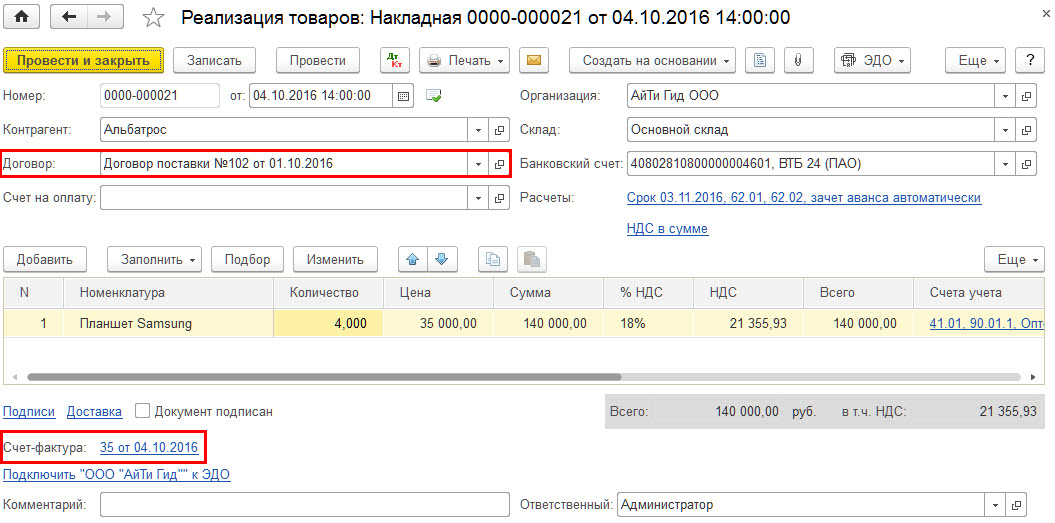

Шаг 3 – Реализация товаров должна быть осуществлена по новому договору (документ «Реализация товаров») (Рис. 7).

Рис. 7

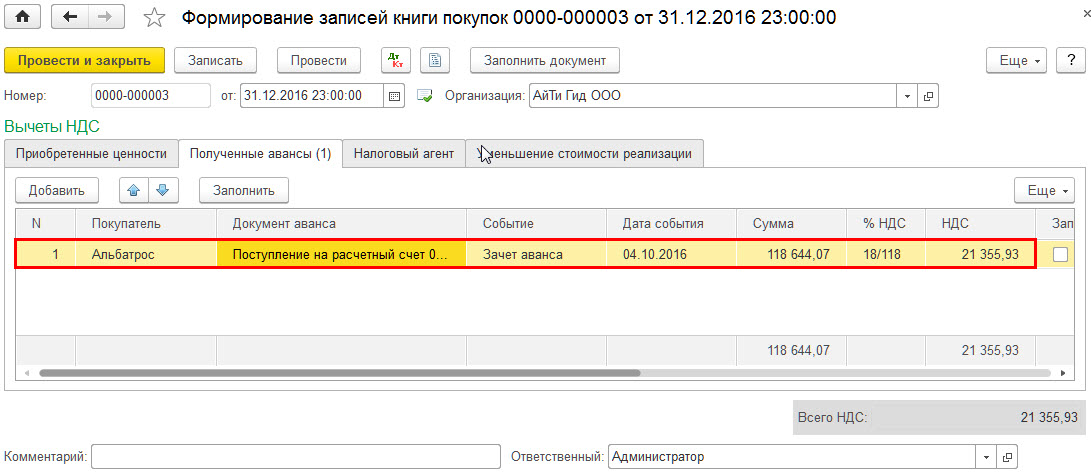

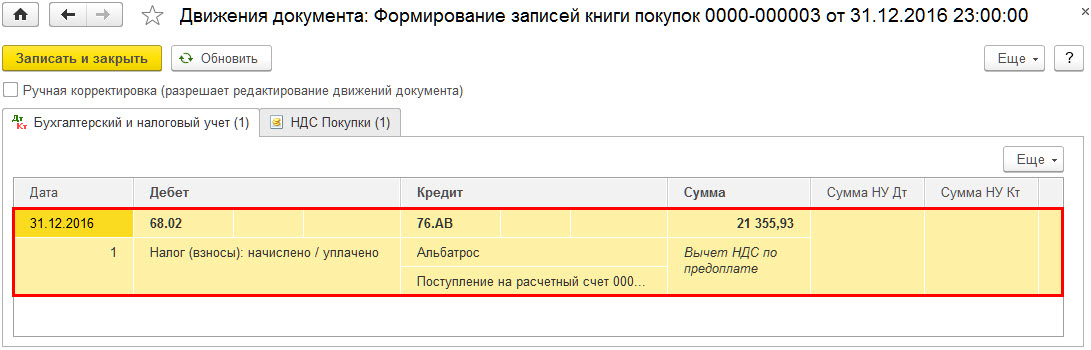

Авансовый счет-фактура будет зарегистрирован автоматически в Книге покупок (рис. 8) и на основе этого НДС будет принят к вычету (Рис 9).

Рис 8.

Рис 9.

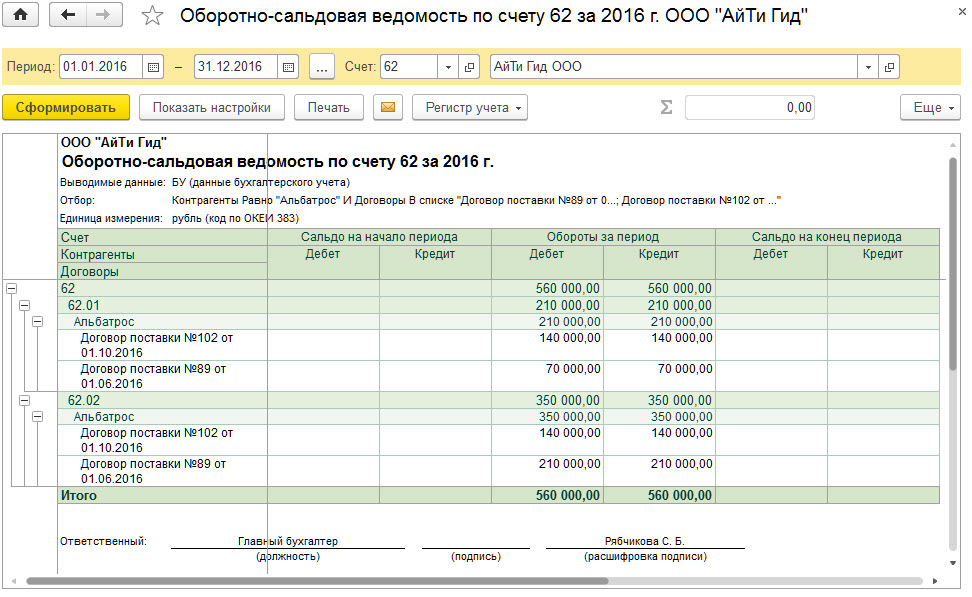

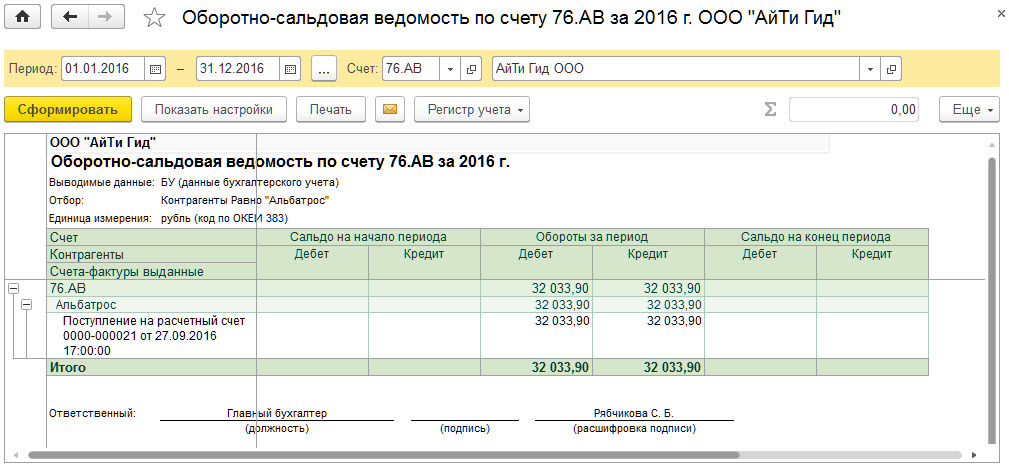

Шаг 4 – Проверить взаиморасчеты с контрагентом по договорам и расчеты НДС по авансам полученным с помощью отчетов (рис.10, рис. 11).

Рис 10.

Рис 11.

Дорогой Коллега , надеемся, что данный выпуск оказался интересным и полезным для Вас!

Задать свой вопрос по теме выпуска вы можете здесь: Задать вопрос >>

Предыдущие выпуски 2015-2016 года: Здесь >>

Хорошего вам дня и отличного настроения на предстоящих выходных!

Поставьте вашу оценку этой статье:

(Пока оценок нет)

(Пока оценок нет)

Вам будет интересно

(Пока оценок нет)

(Пока оценок нет)

Для отправки комментария вам необходимо авторизоваться.