Получить 200 видеоуроков по 1С бесплатно:

- Бесплатный видео самоучитель по 1С Бухгалтерии 8.2 и 8.3;

- Самоучитель по новой версии 1С ЗУП 3.0;

- Хороший курс по 1С Управление торговлей 11.

Дорогой Коллега , добрый день!

Мы продолжаем Вас информировать о самых последних законодательных изменениях и интересных функциях в программе 1С:8.

В самом начале выпуска, напоминаем, что вы можете принять участие в 2-х бесплатных онлайн-семинарах

по ошибкам в 1С:БУХГАЛТЕРИЯ 8 и 1С:ЗУП 8. Чтобы пройти регистрацию, переходите по ссылкам:

Зарегистрироваться на бесплатный семинар по 1С:ЗУП 8 >>

26 Октября в 13:00 Мск. «Разбор критических ошибок при расчёте зарплаты в 1С:ЗУП 3

Зарегистрироваться на бесплатный семинар по 1С:БУХГАЛТЕРИЯ 8 >>

27 Октября в 13:00 Мск. «10 Непростительных ошибок в применении 1С:Бухгалтерия 8 ред. 3.0»

Если вы хотите принять участие в обоих семинарах, перейдите по обоим ссылкам соответственно,

и система вас автоматически зарегистрирует.

Новостной выпуск №37 от 25 Октября 2016 г.

Сегодня отсутствие плохих новостей – уже хорошая новость. В ожидании принятия целого пакета Приказов Минфина по самым разным вопросам, мы подобрали новости, которые не сулят увеличения налогового бремени и немного облегчат учет.

1. Увеличения МРОТ с 1 января 2017 года не будет.

Такое решение было принято Правительством на заседании 20 октября 2016 года. Решено, что повышение МРОТ произойдет с 1 июля 2017 года на 4% и составит 7 800 руб.Это объявили в службе кабинета министров, — сообщает ТАСС >>

2. Наконец-то! Минфин определил один КБК для единого и минимального налогов, рассчитываемых компаниями на УСН (объект «Доходы минус расходы») по окончании налогового периода.

С 2017 года отменен отдельный КБК для минимального налога, установленный для организаций – упрощенцев с объектом налогообложения «доходы минус расходы». Впервые уплатить минимальный налог на КБК 182 1 05 01021 01 1000 110, совпадающий с КБК упрощенного налога, нужно будет по результатам 2016 года. (Приказ Минфина РФ от 20.06.16 № 90н, Письмо Минфина России от 19.08.16 № 06-04-11/01/49770).

3. Страховые взносы, начисленные на вознаграждение членам совета директоров можно учесть в расходах при расчете налога на прибыль.

В середине 2016 года вышло определение Конституционного суда от 06.06.16 №1170-0, которое обязало общества, выплачивающие вознаграждение членам совета директоров, начислять на него страховые взносы. Минфин своим письмом от 01.09.2016 № 03-03-06/2/51105 пояснил, что такие страховые взносы можно учесть при расчете налога на прибыль в составе прочих расходов.

4. Подписать договор на выполнение подрядных работ можно после его выполнения. Расходы по такому договору можно признать в налоговом учете.

Так ответили в ФНС России на запрос организации, заключившей договор в апреле на работы, произведенные с января по апрель 2016 года. Налоговая служба особо отметила, что важным обстоятельством признания таких расходов в целях расчета налога на прибыль является надлежащее оформление первичных учетных документов и указание в договоре, что договор распространяет свое действие на отношения, возникшие с января 2016 года (Письмо ФНС России от 06.10.16 № СД-4-3/18888).

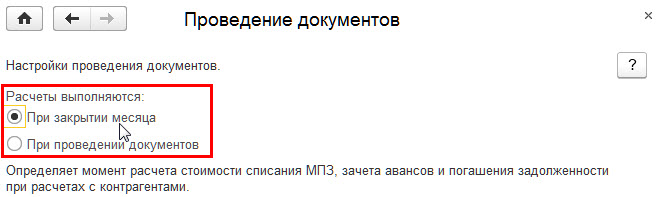

В программе появилась возможность сократить время поведения документов за счет выбора момента расчета стоимости списания МПЗ, зачета авансов и погашения задолженности в расчетах с контрагентами.

Теперь пользователь может выбрать один из вариантов проведения документов (Раздел Администрирование – Настройки программы – Проведение документов) (Рис.1):

- классическое проведение – значение «При проведении документов»,

- отложенное проведение – значение «При закрытии месяца».

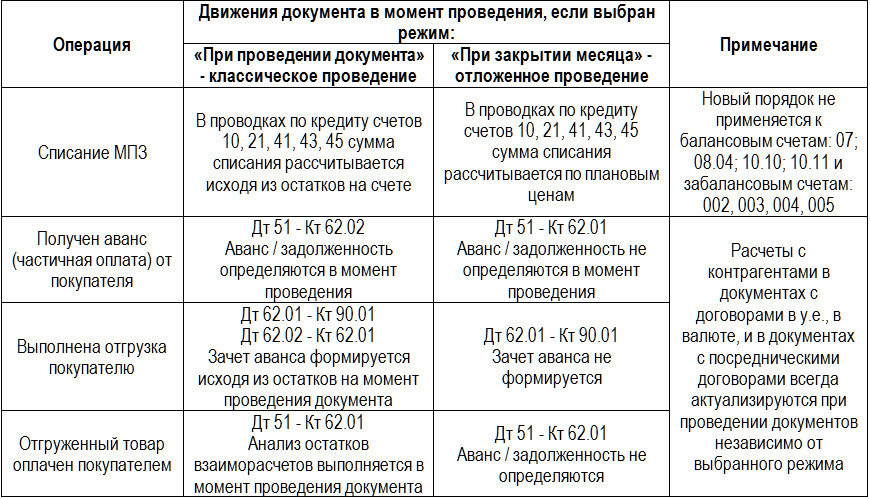

Установка режима проведения оказывает влияние на следующие операции, выполняемые программой:

- расчет стоимости списания МПЗ,

- определение авансов;

- расчет и погашение задолженности.

Рис. 1

Отложенное проведение (режим «При закрытии месяца») позволяет значительно повысить быстродействие и стабильность работы программы. Наиболее эффективным отложенное проведение будет в тех организациях, где работает параллельно большое число пользователей и происходит интенсивный ввод первичных документов.

В данном режиме операция разбивается на два этапа:

- Этап 1 — предварительное проведение,

- Этап 2 — допроведение (или актуализация).

Этап 1 выполняется в момент проведения документа, но в ходе его не определяются остатки по счетам и не выполняются расчеты. В таблице (Рис. 2) приведены движения документов в момент проведения при классическом и при отложенном проведении.

Рис. 2

Этап 2 выполняется при закрытии месяца:

- пересчитывается себестоимость списанных МПЗ;

- определяются авансы от покупателя и отражаются по кредиту счета 62.02;

- в документах на отгрузку добавляется проводка по зачету аванса (Дт 62.02 — Кт 62.01) и т.д.

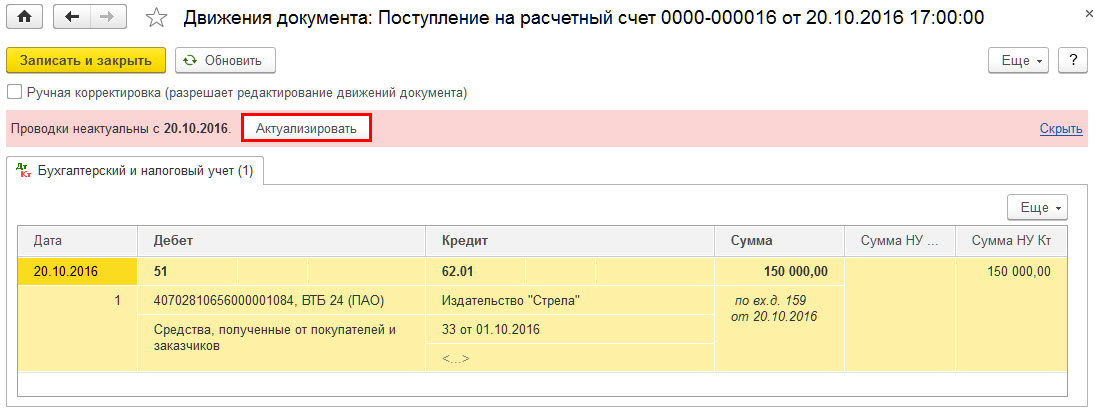

Кроме того, актуализировать отложенные расчеты можно:

- из окна просмотра движений документа (Рис. 3):

Рис. 3

Рис. 3

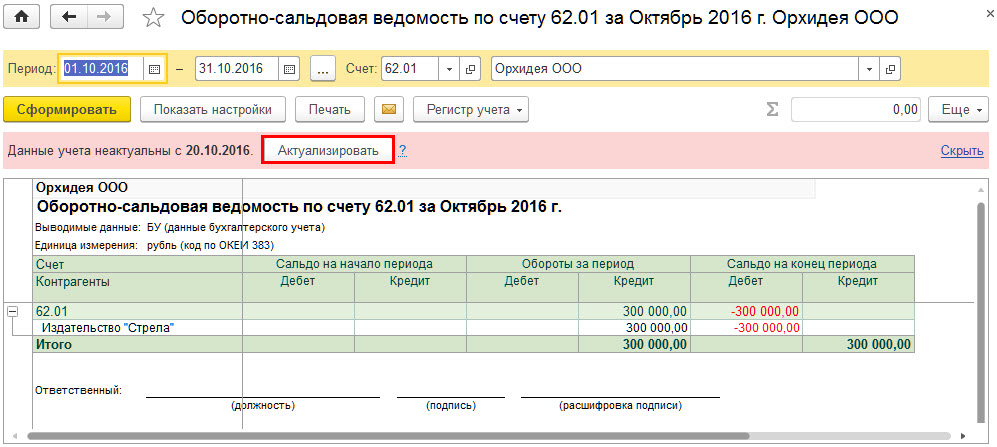

- из стандартных бухгалтерских отчетов (Рис. 4):

Рис. 4

При этом из-за технических особенностей программы, отложенное проведение не смогут использовать следующие пользователи программы 1С: Бухгалтерия 8.3:

- ИП или организации, применяющие УСН (объект «Доходы минус расходы»);

- ИП или организации, применяющие УСН (объект «Доходы») и использующие функционал «Оплата платежными картами»;

- ИП или организации, применяющие способ оценки МПЗ «ФИФО»;

- ИП или организации, применяющие способ оценки товаров в рознице «По продажной стоимости»;

- ИП, применяющие ОСНО;

- Организации, ведущие раздельный учет НДС.

При выборе отложенного проведения (Расчеты выполняются: «При закрытии месяца»), программа информирует, по каким организациям данный режим не может быть задействован и почему (Рис. 5). Для таких организаций расчеты всегда будут выполняться в момент проведения документов.

Вопрос :

ООО на ОСНО завозит импортный товар на продажу. Экспедитор выставил документы нашей компании на возмещение расходов (хранение груза, документационный сбор и т.п.): акт от своего имени (Исполнитель), а счет-фактуру от имени Продавца. Платить за услуги мы будем Экспедитору. Услуги в базу 1С мы заносим документом “Поступление доп.расходов”, потому что они ложатся на себестоимость ввозимого товара. Как в 1С правильно занести такие документы?

Ответ :

Счета-фактуры, полученные от прочих организаций, экспедитор “перевыставляет” клиенту в том же порядке, что и посредники. При этом, в отличие от посреднических операций в строках 2, 2а и 2б счета-фактуры, выставленного экспедитором, допускается отражение наименования, адреса, ИНН и КПП непосредственно экспедитора (письмо Минфина России от 11.03.2015г. № 03-07-09/12550).

Если экспедитор «перевыставляет» счет-фактуру по услугам третьих лиц по «посреднической» схеме, т.е. от имени организации-исполнителя, то необходимо в программе выполнить следующие операции:

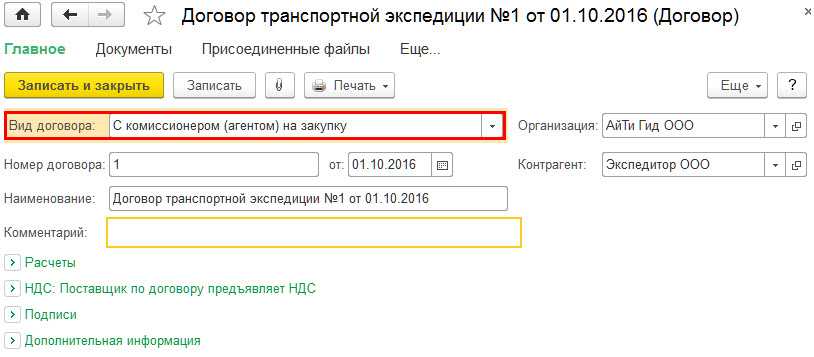

Шаг 1 – Оформить в программе с Экспедитором договор – вид договора «С комиссионером (агентом) на закупку» (Рис. 5):

Рис. 5

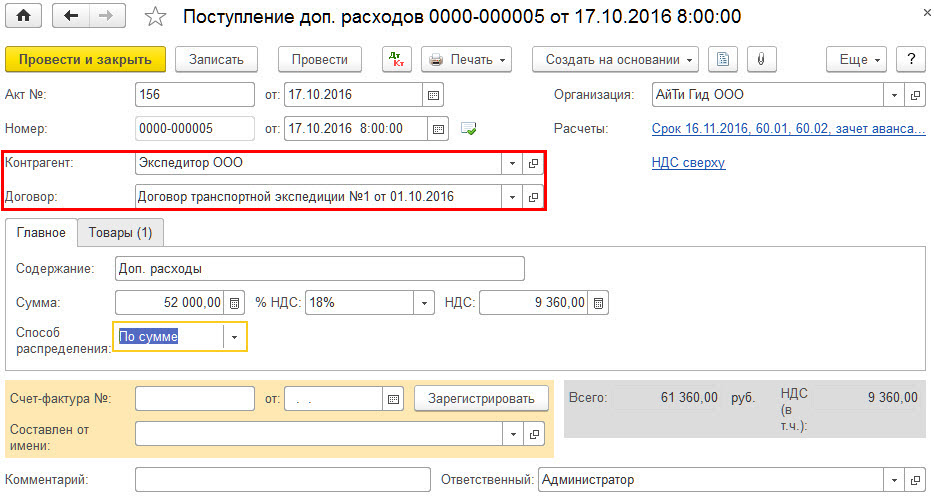

Шаг 2 – Оформить документ «Поступление доп. расходов» (Рис. 6).

При заполнении шапки документа следует указать:

- Контрагент: ООО Экспедитор

- Договор: Договор транспортной экспедиции №1 от 01.10.2016

Рис. 6

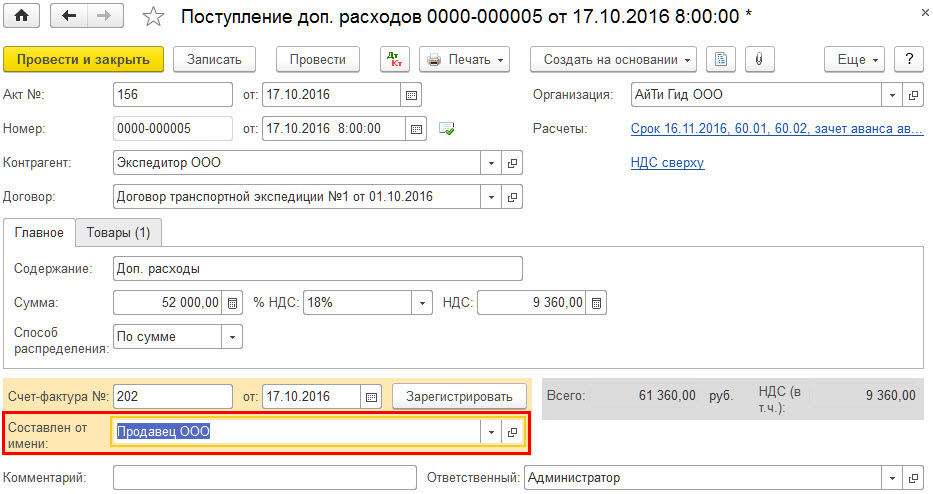

Шаг 3 – Зарегистрировать счет-фактуру, «перевыставленный» экспедитором (Рис. 7).

В поле Составлен от имени необходимо выбрать нужного контрагента – ООО Продавец.

Рис. 7

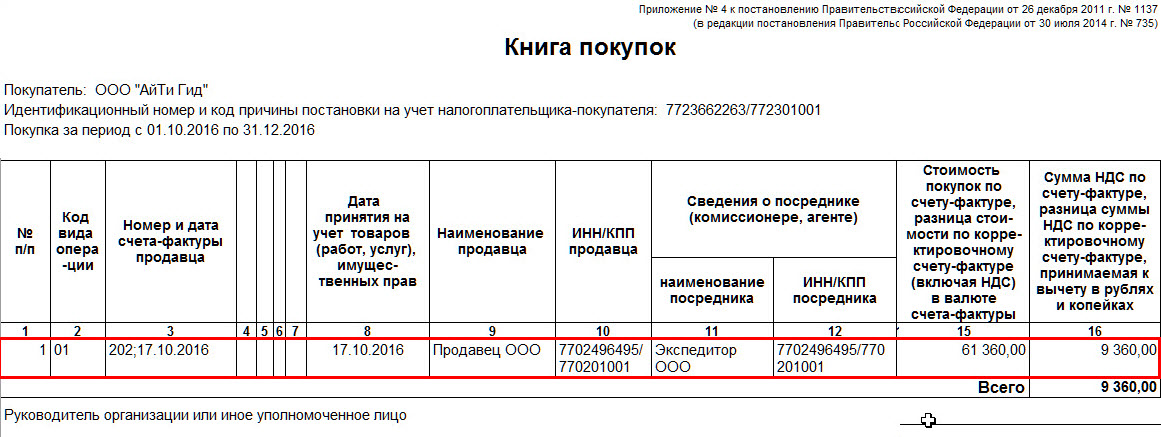

Шаг 4 – Зарегистрировать счет-фактуру в книге покупок документом «Формирование записей книги покупок» и сформировать отчет «Книга покупок» (Рис. 8).

Рис. 8

Дорогой Коллега , надеемся, что данный выпуск оказался интересным и полезным для Вас!

Задать свой вопрос по теме выпуска вы можете здесь: Задать вопрос >>

Предыдущие выпуски 2015-2016 года: Здесь >>

PS.

Зарегистрироваться на бесплатный семинар по 1С:ЗУП 8 >>

26 Октября в 13:00 Мск. «Разбор критических ошибок при расчёте зарплаты в 1С:ЗУП 3

Зарегистрироваться на бесплатный семинар по 1С:БУХГАЛТЕРИЯ 8 >>

27 Октября в 13:00 Мск. «10 Непростительных ошибок в применении 1С:Бухгалтерия 8 ред. 3.0»

Если вы хотите принять участие в обоих семинарах, перейдите по обоим ссылкам соответственно,

и система вас автоматически зарегистрирует.

Поставьте вашу оценку этой статье:

(Пока оценок нет)

(Пока оценок нет)

Вам будет интересно

(Пока оценок нет)

(Пока оценок нет)

Для отправки комментария вам необходимо авторизоваться.