Добрый день.

Подскажите пожалуйста какими проводками отразить недвижимое имущество в 1С 8.3

ООО заключило Отступное, в счет отступного передаем по акту-приема передачи помещение, до гос.регистрации.

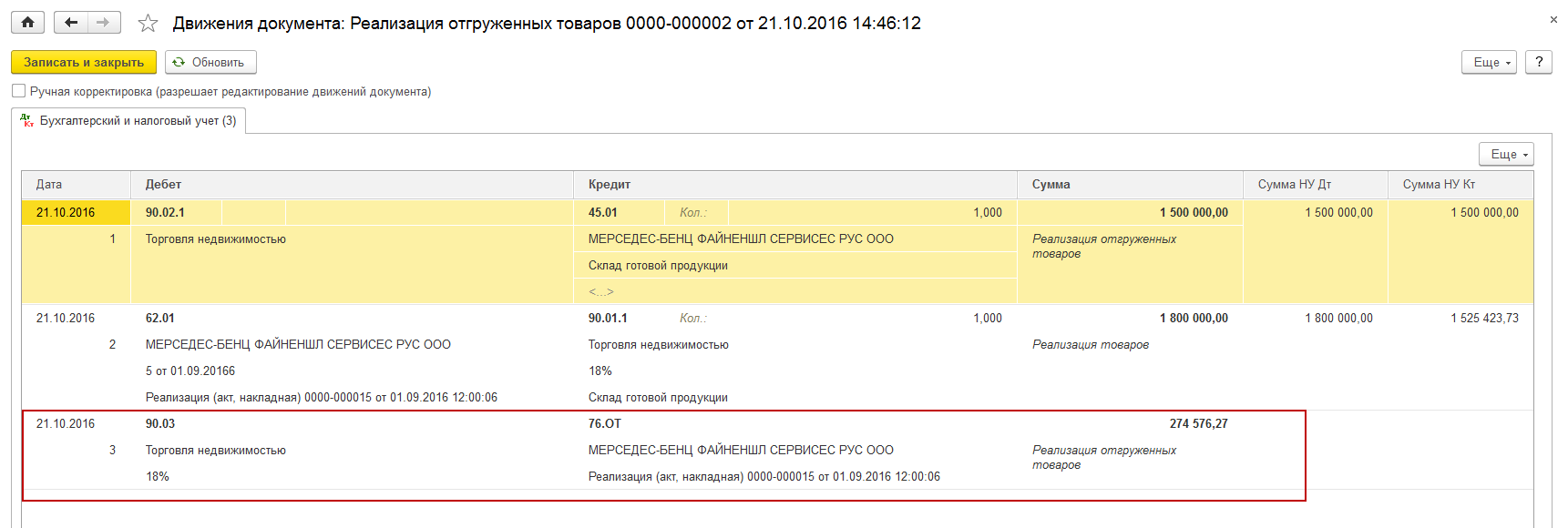

По факту проводки такие:

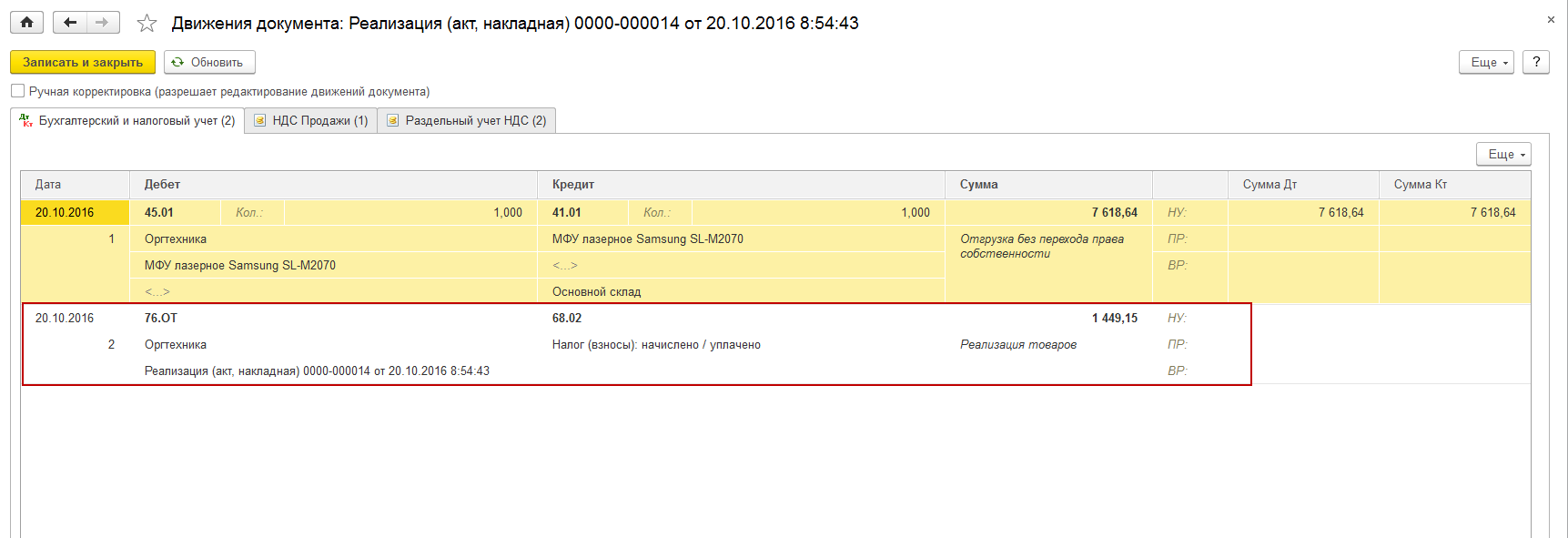

в БУ проводки по момент передачи

- Д 60 К 62 = отступное

- Д 45 К 41 = переданы помещения

- Дт 76 Кт 68 = начислен НДС

- Д 09 К 68 = ОНА от выручки

- Д 68 К 77 — ОНО от расходов

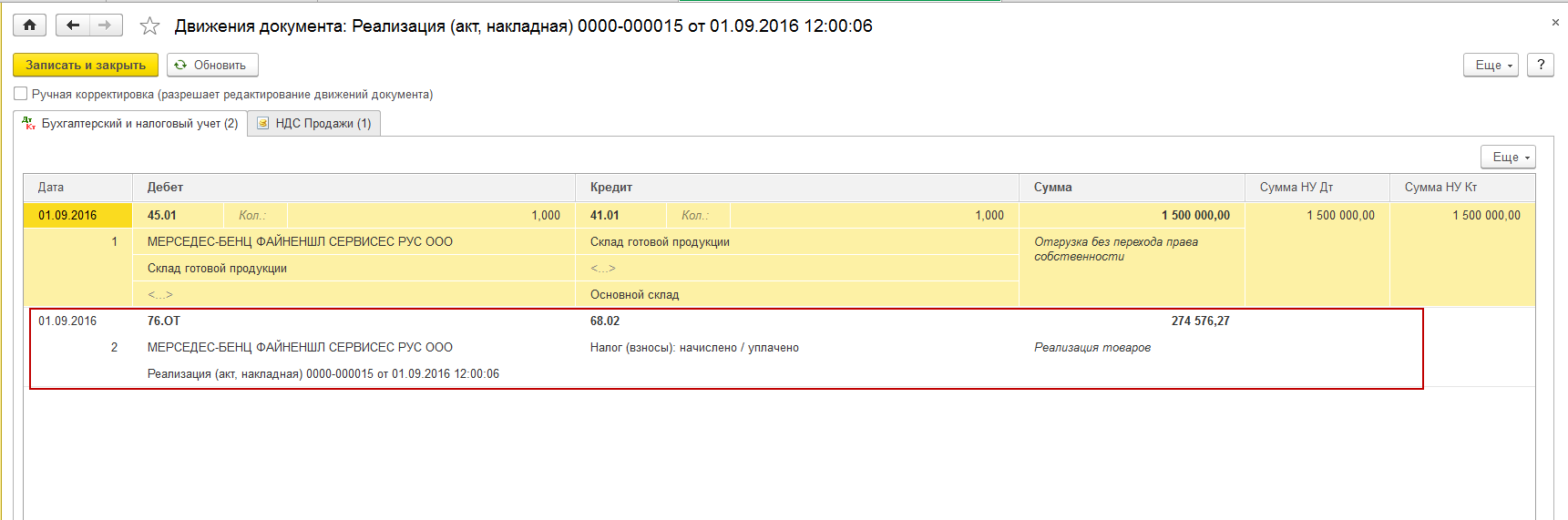

В БУ на момент регистрации

- Дт 62 — Кт 90

- Дт 90 — Кт 68

- Дт 68 — Кт 76

- Дт 90 — Кт 45

и ОНА с ОНО закрыть

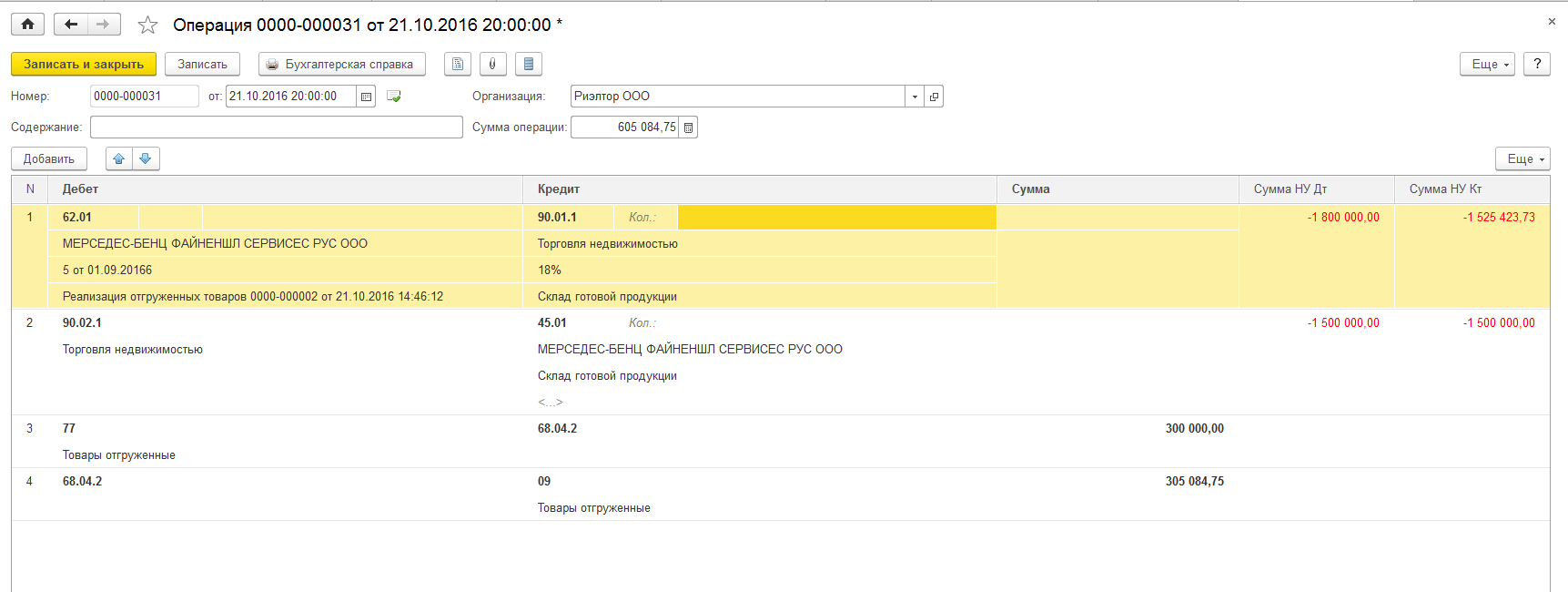

В налоговом учете на момент передачи

- Д 60 К 62 — отступное

- Д 62 К90 — выручка

- Д 90 К 68 — НДС

- Д 90 К 41 — себестоимость помещений в расходы

Но как быть с проводками по НДС в бухгалтерском и налогом учете?

По 68 счету получается двойное начисление, да и в НУ некорректно будет заполняться декларация по НДС.

Оцените, пожалуйста, данный вопрос:

(Пока оценок нет)

(Пока оценок нет)

Вам будет интересно

Поставьте вашу оценку этой статье:

(Пока оценок нет)

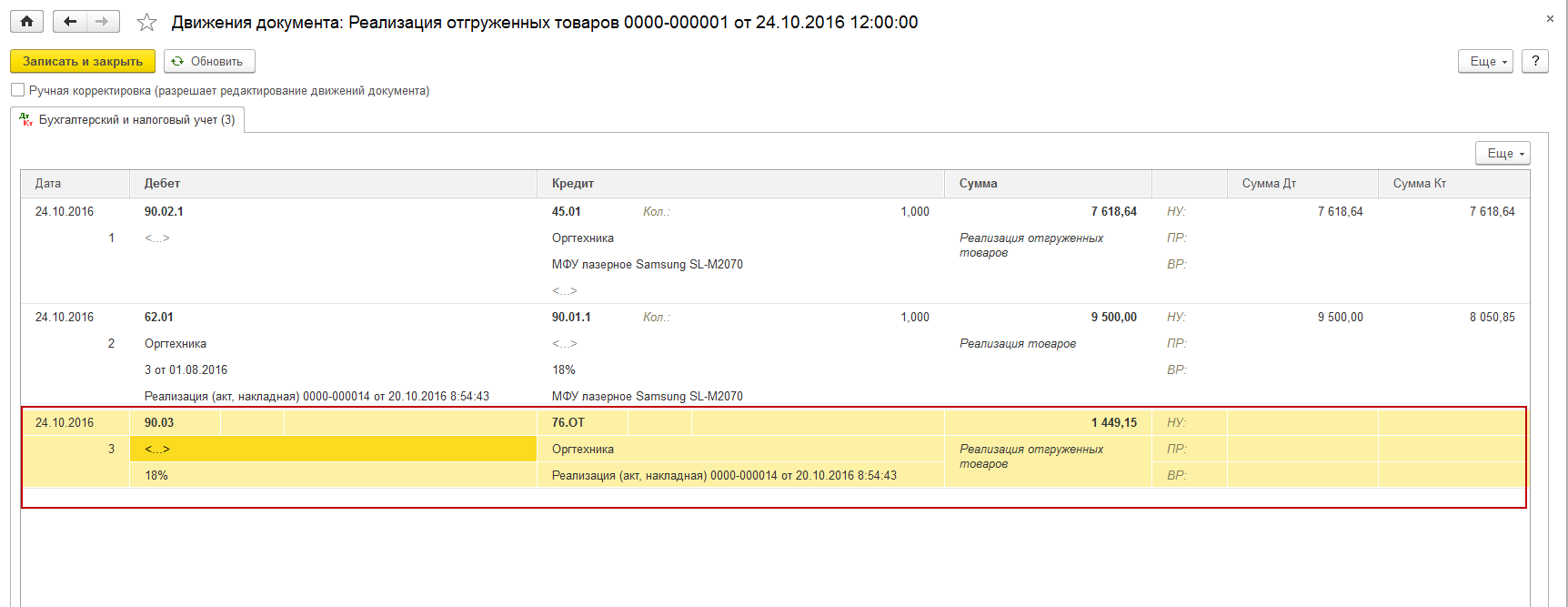

ailinskiy

Большое спасибо))) все получилось)