Получить 200 видеоуроков по 1С бесплатно:

- Бесплатный видео самоучитель по 1С Бухгалтерии 8.2 и 8.3;

- Самоучитель по новой версии 1С ЗУП 3.0;

- Хороший курс по 1С Управление торговлей 11.

Дорогой Коллега , добрый день!

Мы продолжаем Вас информировать о самых последних законодательных изменениях и интересных функциях в программе 1С:8.

В самом начале выпуска напоминаем, что до 31 августа действуют специальные летние условия на онлайн-курсы по 1С:Бухгалтерия 8 и 1С:ЗУП 8.

Более подробная информация у наших менеджеров — ответьте на это письмо, напишите на сайте или звоните +7 495 988 92 58.

Новостной выпуск №29 от 23 Авуста 2016 г.

В ожидании принятия новых законов, полезно просмотреть свежие разъяснения министерств по действующему законодательству. По некоторым из вопросов Минфин подтверждает свою позицию, по отдельным – меняет точку зрения:

1. Продавец имеет право принять к вычету аванс по расторгнутому договору, в момент:

- возврата денежных средств (абз.2 п.5 ст.171 НК РФ) или

- отгрузки по новому договору (зачета взаимных требований) (п.8 ст. 171 и п.6 ст.172 НК РФ).

Такую мысль Минфин утверждал ранее, и снова подтвердил в письме от 18.07.2016 г. №03-07-11/41972.

2. Компания не вправе списать долг контрагента, если суд отказал в его взыскании. Такую позицию в очередной раз высказал Минфин, ссылаясь на п.2 ст.266 НК, где указан закрытый перечень оснований, по которым можно уменьшить налогооблагаемую базу в связи безнадежностью долга (письмо Минфина РФ от 22.07.2016 N 03-03-06/1/42962).

3. По последнему разъяснению Минфина заявить НДС к вычету по ОС можно сразу после принятия его на счет 08 «Вложения во внеоборотные активы». Напомним, что ранее Минфин указывал, что для принятия НДС к вычету по приобретенным ОС, необходимо принять его на учет, т.е. на счет 01 «Основные средства» (Письмо от 04.07.2016 N 03-07-11/38824).

Для работающих с контрагентами из Белоруссии: 1 июля в Республике прошла деноминация официальной денежной единицы, белорусского рубля. ЦБ РФ внесены изменения в Общероссийский классификатор валют (изменение 37/2016).

Для деноминированного белорусского рубля установлены коды — BYN, 933. Новый код в справочнике Валют появился в релизе 3.0.43.251.

Таким образом, для работы со старым белорусским рублем используется код BYR (числовой код 974), для новой валюты — символьный код BYN (числовой код 933).

Для включения нового кода в справочник валют необходимо:

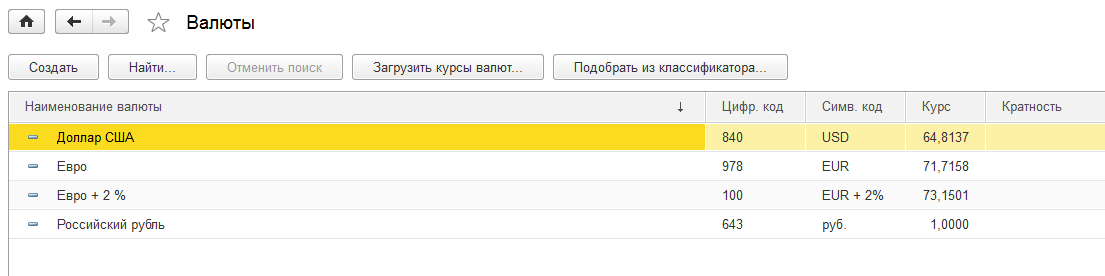

Шаг 1. Войти в раздел Справочники – Валюты (Рис.1):

Рис. 1

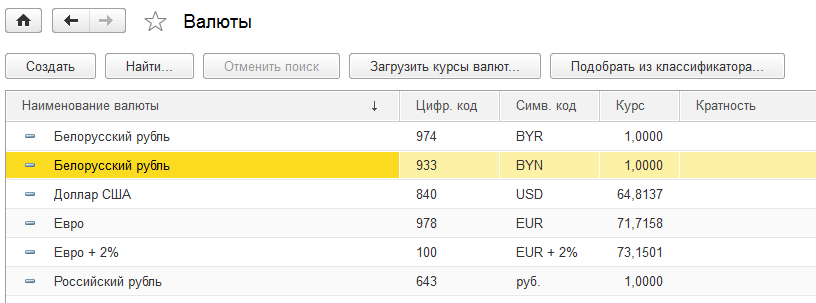

Шаг 2. Подобрать новую валюту из классификатора валют по числовым кодам 933, 974 (Рис. 2, 3):

Рис. 2

Рис. 3

Шаг 3. Добавить выбранные валюты в справочник Валюты по кнопке «Выбрать» (Рис. 4):

Рис. 4

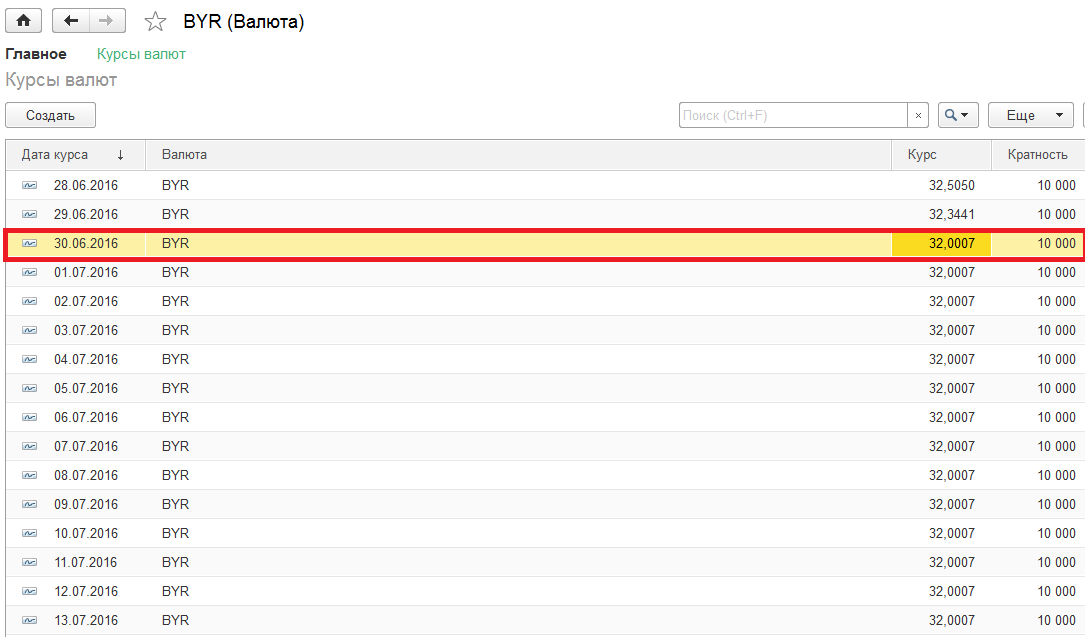

Шаг 4. Загрузка для старой валюты BYR (кратность 10 000) ограниченна, данные с 30.06.2016 неизменны (Рис. 5):

Рис. 5

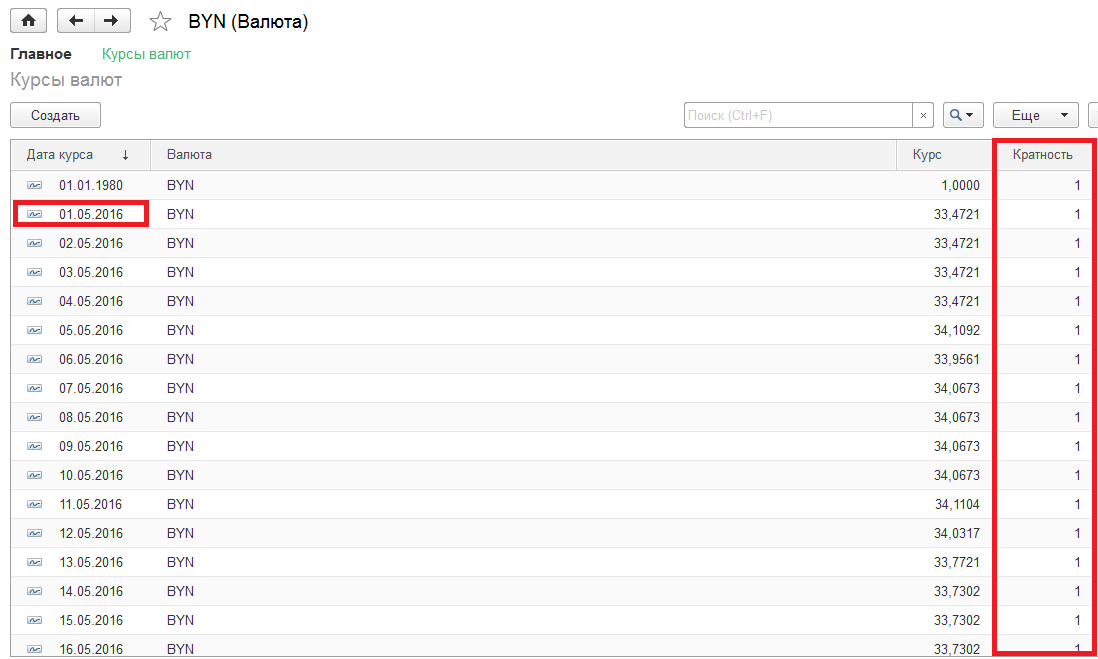

Шаг 5. Кратность новой валюты BYN равна 1: таким образом 1 «новому» белорусскому рублю BYN соответствует «старая» сумма в 10 тысяч BYR (Рис.6):

Рис. 6

Вопрос :

Получили новый ОКВЭД. Как добавить код в БП 3.0? Или просто заменить старый код на новый?

Ответ :

Для выбора кода ОКВЭД (Общероссийский классификатор видов экономической деятельности) необходимо сделать следующее:

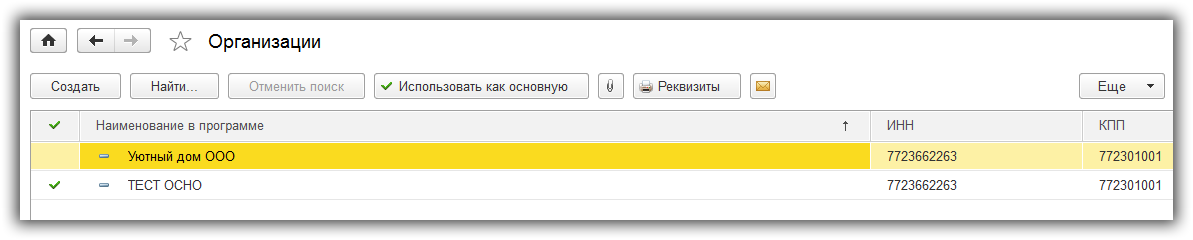

Шаг 1: Меню: Главное – Настройки – Организации (Рис. 7):

Рис. 7

Шаг 2: Выберите необходимую организацию (Рис. 8):

Рис. 8

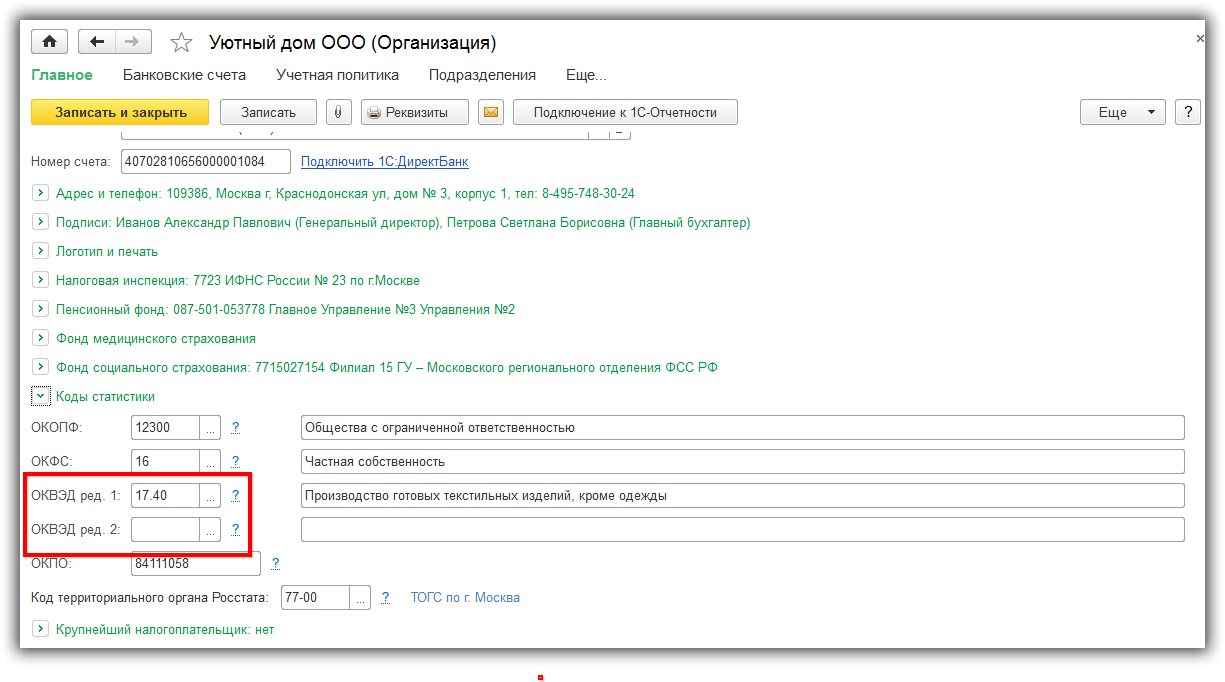

Шаг 3: В группе «Коды статистики» в поле «ОКВЭД ред. 2″ выберите необходимый код ОКВЭД. При этом допускается оставлять два кода («старый» и «новый»): ОКВЭД ред. 1 и ОКВЭД ред. 2 (Рис. 9):

Рис. 9

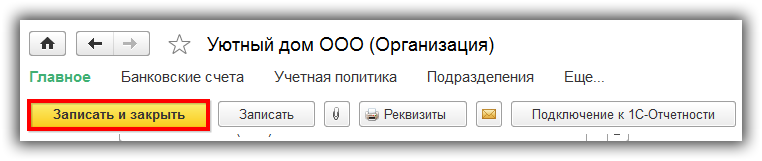

Шаг 4: Кнопка «Записать и закрыть» (Рис. 10):

Рис. 10

Дорогой Коллега , надеемся, что данный выпуск оказался интересным и полезным для Вас!

Задать свой вопрос по теме выпуска вы можете здесь: Задать вопрос >>

Предыдущие выпуски 2015-2016 года: Здесь >>

По всем вопросам пишите ответом на это письмо или на сайте онлайн-консультантам.

Поставьте вашу оценку этой статье:

(Пока оценок нет)

(Пока оценок нет)

Вам будет интересно

(Пока оценок нет)

(Пока оценок нет)

Для отправки комментария вам необходимо авторизоваться.