Получить 200 видеоуроков по 1С бесплатно:

- Бесплатный видео самоучитель по 1С Бухгалтерии 8.2 и 8.3;

- Самоучитель по новой версии 1С ЗУП 3.0;

- Хороший курс по 1С Управление торговлей 11.

Дорогой Коллега , добрый день!

Вчера у нас очень активно и мощно прошёл прямой эфир по разбору 10 Ошибок в применении 1С:Бухгалтерия 8 ред. 3.0.

Спасибо всем, кто смог быть в прямом эфире!

Полную запись данного онлайн-семинара смотрите по ссылке:

Запись семинара от 19.07.2016 по разбору ошибок в 1С:Бухгалтерия 8 — Смотреть бесплатно >>

Лектор: Шерст О.В., свободный доступ открыт на 48 часов.

… и мы продолжаем Вас информировать о самых последних законодательных изменениях и интересных функциях в программе 1С:8.

Новостной выпуск №24 от 20 Июля 2016 г.

Федеральным законом от 3 июля 2016 года №290-ФЗ внесены существенные изменения в ряд законодательных актов в:

1. Федеральный закон от 22 мая 2003 года №54 ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт».

К 2018 году ВСЯ торговля (в т.ч. ЕНВД и ПСН) должна будет перейти на новые онлайн кассы

Скоро все организации и ИП обязаны будут предоставлять полную информацию о расчетах, осуществляемых через ККТ в ФНС. Основная функция онлайн кассы – обеспечить моментальную передачу данных о совершенной операции Оператору фискальных данных (ОФД).

Закон предусматривает, что кассовый чек должен будет формироваться не только в бумажном, но и в электронном виде, а с 1 января 2018 г – обязательно только в электронном виде. Следовательно, потребуется модернизация установленных касс или приобретение новых моделей ККМ.

Онлайн касса:

- должна быть снабжена фискальным накопителем ЭКЛЗ-4

- иметь встроенный модем и постоянное подключение к сети Интернет, что бы обмениваться данными с ФНС через операторов фискальных данных (ОФД).

На чеке должно быть указано, какие конкретно товары, на какую сумму и в какое время были проданы с помощью аппарата ККТ, а значит онлайн касса должна иметь доступ к товарно-учетной системе магазина.

Утверждены следующие сроки перехода на новые онлайн кассы:

- с 1 апреля 2016 г – новая техника может применяться в добровольном порядке;

- с 1 февраля 2017 г – разрешается регистрация только онлайн касс и перерегистрация старых на кассы с обязательной передачей данных в ФНС;

- с 1 июля 2017 г – обязательное применение онлайн касс (кроме лиц, работающих на специальных режимах ЕНВД и ПСН);

- с 1 июля 2018 г – вводится тотальное применение онлайн касс, в том числе и для работающих на специальных режимах ЕНВД и ПСН.

Организация или предприниматель имеющие кассовый аппарат, который прошел перерегистрацию в текущем 2016 году, могут использовать его до 1 июля 2017 г.

Если в Вашей торговой точке установлен кассовый аппарат, то лучше заранее подготовиться к новшествам:

- выяснить, возможна ли модернизация установленных кассовых аппаратов или заранее приобрести новые модели касс;

- обеспечить стабильное подключение кассы к сети Интернет двух типов: проводное и беспроводное;

- выбрать ОФД для передачи данных и заключить с ним договор на обслуживание;

- провести перерегистрацию модернизированной кассы или зарегистрировать новую в ИФНС;

- внедрить в торговой точке товарно-учетную систему.

2. Кодекс об административных правонарушениях РФ

Новые штрафы за неприменение ККТ

Поправки затронули статью 14.5 о размере штрафов для юридических лиц за неиспользование ККТ с фискальным накопителем или его неверное использование.

Штраф за то, что компания не пробила чек, теперь устанавливается от суммы покупки и в зависимости от ситуации, составит от 10 тыс. рублей до 30 тыс. рублей. Поправки вступили в силу с 15 июля 2016 г.

Программа 1С: Бухгалтерия позволяет рассчитать налог на имущество, исходя из кадастровой стоимости и заполнить отчетность по налогу на имущество организации.

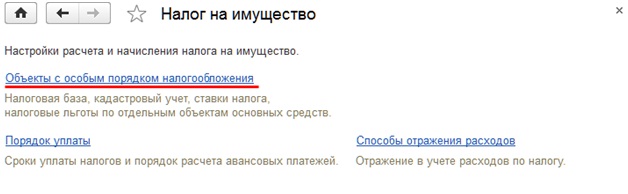

Шаг 1 – Настройка расчета и начисления налога на имущество (Раздел Справочники – Налоги – Налог на имущество)

По ссылке «Объекты с особым порядком налогообложения» в окне «Налог на имущество» указываем объекты, облагаемые по кадастровой стоимости (Рис. 1).

Рис. 1

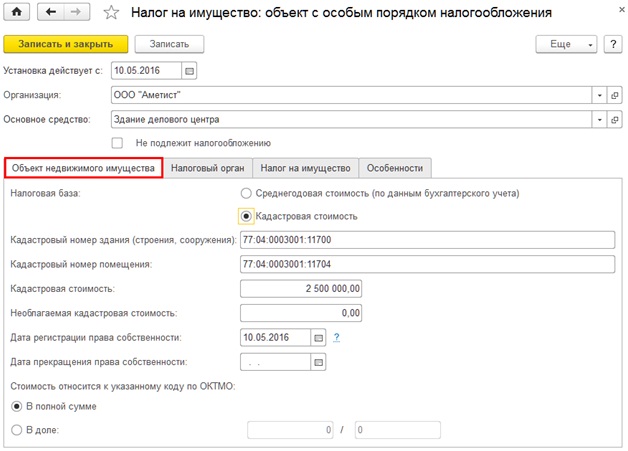

В карточке объекта на закладке «Объект недвижимого имущество» указываем налоговую базу, кадастровую стоимость, дату регистрации права собственности, долю отнесения к указанному коду ОКТМО (Рис. 2).

Рис. 2

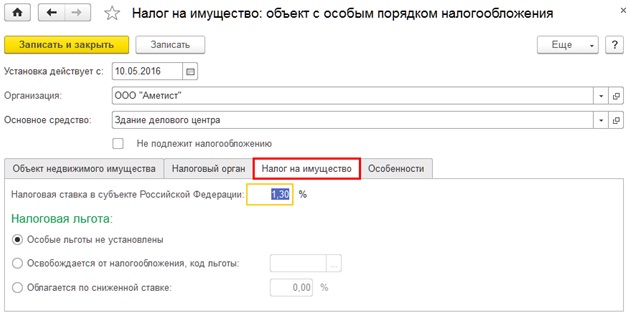

На закладке «Налог на имущество» вводим ставку налога на имущество и в случае необходимости, применяемые льготы (Рис. 3).

Рис. 3

Шаг 2 – Расчет налога на имущество

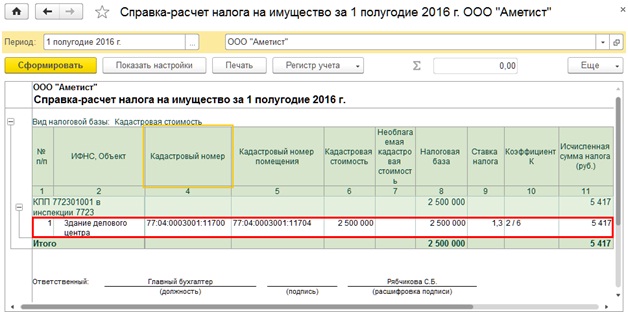

Расчет налога на имущество выполняется ежеквартально документом «Закрытие месяца. Расчет налога на имущество».

Документ формирует Справку-расчет налога на имущество за 1 полугодие 2016 г. (Рис 4).

Рис. 4

При расчете налога на имущество программа автоматически количество полных месяцев владения объектом (коэффициент К). С 1 января 2016 г согласно п. 5 ст. 382 НК РФ, если возникновение права собственности произошло до 15 числа месяца, то данный месяц принимается за полный.

В рассматриваемом примере дата регистрации права собственности объекта указана 10.05.2016 г (см. рис. 3), значит коэффициент К=2/6.

Документ формирует проводку: Дт счет затрат Кт 68.08 на сумму 5 417 руб.

Шаг 3 – Формирование отчета «Налоговый расчет по авансовому платежу по налогу на имущество организации»

Раздел Отчеты – 1С-Отчетность – Регламентированные отчеты — отчет «Авансы по налогу на имущество» — кнопка «Заполнить» (Рис. 5).

Рис. 5

С 2016 года если имеется имущество, облагаемое по кадастровой стоимости, то отчетный период подсчитывается не нарастающим итогом, а поквартально. Следовательно, при расчете коэффициента в строке 80 раздела 3 полное количество месяцев в отчетном периоде равно 3.

Разбор актуальных вопросов от подписчиков Профбух8:

Вопрос №1:

Здравствуйте! В нашем регионе для тех, кто на УСН и при этом является плательщиком налога на имущество по кадастровой стоимости, действует льгота в виде возможности уменьшить исчисленный налог на имущество на 80% (п.3 ст.3 Закона Челябинской области от 28.11.2003 #189-ЗО “О налоге на имущество организаций”). Как эту льготу отобразить в 1С? Т.е., как сделать так, чтобы по кредиту счета 68.8 “Налог на имущество” отображалась сумма налог уже уменьшенного на 80%? Нужно чтоб формировалась в отчете строка 130 раздела 3. Может в каких-то настройках справочника “Налог на имущество” это делается?

Ответ №1:

Добрый день! В программе можно учесть льготу по налогу на имущество.

Рассмотрим пример: Пусть имеется объект с кадастровой стоимостью 10 000 000 руб. Ставка налога на имущество в Вашем регионе составляет 1,5%. Расчет выполняется ежеквартально Закрытие месяца: Документ «Расчет налога на имущества». Без применения льготы сумма авансового платежа за квартал составит 37 000 руб. Документ сформирует проводку Дт 26 – Кт 68.08.

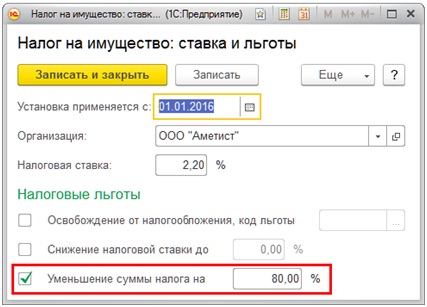

В регистре сведений «Ставки налога на имущество» можно установить процент уменьшения суммы налога, но если у Вас в базе нет ни одной организации на ОСНО, то Вам этот регистр может быть недоступен. Что бы получить доступ к регистру, зайдите в учетную политику организации в 2016 г (Раздел Главное – Учетная политика) и переключитесь на Общую систему налогообложения, кнопка «Записать и закрыть».

Теперь в разделе Справочники – Налог на имущество станет доступна ссылка «Ставки и льготы» (Рис. 6). Укажите уменьшение суммы налога на 80%, кнопка «Записать и закрыть».

Рис. 6.

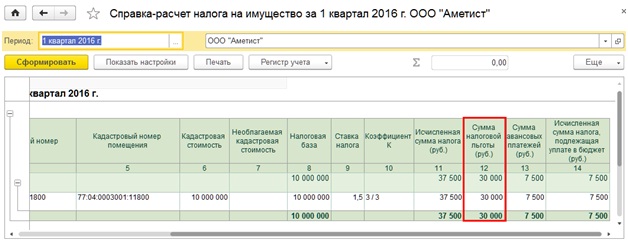

Верните в учетной политике режим УСН и перепроведите Закрытие месяца: Документ «Расчет налога на имущества». С применением льготы сумма авансового платежа за квартал составит 7 500 руб, на эту сумму будет сформирована проводка Дт 26 – Кт 68.08 (Рис.7).

Рис.7.

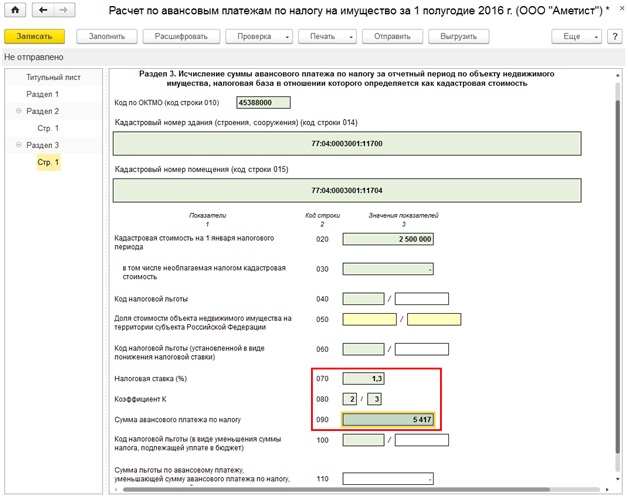

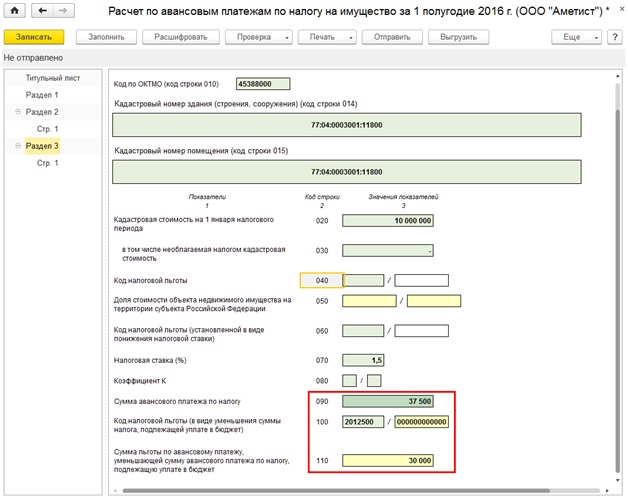

В отчете «Налоговый расчет по авансовому платежу по налогу на имущество организации» заполняется строка 130 раздела 3 автоматически с кодом льготы 2012500 (Рис. 8). Раздел 1 стр. 30 сумма авансового платежа, подлежащая уплате в бюджет равна 7500 руб.

Рис.8.

Вопрос №2:

Добрый день! Сотрудник уволился 30.06.2016 г. При окончательном расчете ему положена компенсация за неиспользованный отпуск . При заполнении 2 раздела 6-НДФЛ нужно ставить даты:

по строке 100 – 30.06.2016,

по строке 110 – 30.06.2016,

по строке 120 – 01.07.2016.

Выплатили всю сумму 30.06.2016. Оплатили НДФЛ 30.06.2016

Вопрос: за какой период показывать во втором разделе 6-НДФЛ эти выплаты (во 2квартале или в 3 квартале), и нужно ли разделять з/плату и компенсацию за неиспользованный отпуск?

Ответ №2:

Добрый день!

1) 2 раздел 6-НДФЛ заполняем по дате удержания НДФЛ, в Вашем примере это 30.06.2016, значит включаем операцию в 6-НДФЛ за 1 полугодие 2016 г.

2) нужно ли разделять з/плату и компенсацию за неиспользованный отпуск – не нужно, если день выплаты совпадает с днем увольнения.

Дорогой Коллега , надеемся, что данный выпуск оказался интересным и полезным для Вас!

Задать свой вопрос по теме выпуска вы можете здесь: Задать вопрос >>

Предыдущие выпуски 2015-2016 года: Здесь >>

Запись семинара от 19.07.2016 по разбору ошибок в 1С:Бухгалтерия 8 — Смотреть бесплатно >>

Лектор: Шерст О.В., свободный доступ открыт на 48 часов.

—

С уважением, ПРОФБУХ8.ру

Онлайн-семинары и видеокурсы 1С:8

тел. +7 (495) 988 92 58

![]()

Поставьте вашу оценку этой статье:

(Пока оценок нет)

(Пока оценок нет)

Вам будет интересно

(Пока оценок нет)

(Пока оценок нет)

Для отправки комментария вам необходимо авторизоваться.