В 1С 8.3 Учетная политика создается ежегодно. Рассмотрим, как сделать настройки параметров Учетной политики по налогу на прибыль для ОСНО в 1С 8.3 Бухгалтерия 3.0.

Подробнее смотрите в онлайн-курсе: «Бухгалтерский и налоговый учет в 1С:Бухгалтерия 8 ред. 3 от А до Я»

Содержание

- 1 Конструктор учетной политики по налоговому учету

- 2 Образец учетной политики для целей налогового учета

- 3 Система налоговых регистров в 1С 8.3

- 4 Выбор метода начисления амортизации в 1С 8.3

- 5 Применение амортизационной премии в 1С 8.3

- 6 Способ оценки материалов при их выбытии в 1С 8.3

- 7 Учет спецоснастки, стоимостью не более 100 000 рублей в 1С 8.3

- 8 Классификация доходов в 1С 8.3

- 9 Учет прямых расходов при производстве готовой продукции, работ, услуг в 1С 8.3

- 10 Порядок определения НЗП при оказании услуг в 1С 8.3

- 11 Порядок определения авансовых платежей по налогу на прибыль в 1С 8.3

Конструктор учетной политики по налоговому учету

При использовании Конструктора учетной политики можно сформировать учетную политику по налоговому учету. Также с помощью Конструктора можно корректировать либо дополнять учетную политику.

Скачать конструктор учетной политики для целей налогового учета бесплатно можно здесь ˃˃˃

Образец учетной политики для целей налогового учета

Приведем примеры учетной политики для целей налогового учета для нескольких видов деятельности организации, которые можно скачать бесплатно:

- Учетная политика ООО для целей налогового учета в производстве здесь ˃˃˃

- Учетная политика ООО для целей налогового учета в торговле здесь ˃˃˃

- Учетная политика ООО для целей налогового учета при оказании услуг здесь ˃˃˃

Система налоговых регистров в 1С 8.3

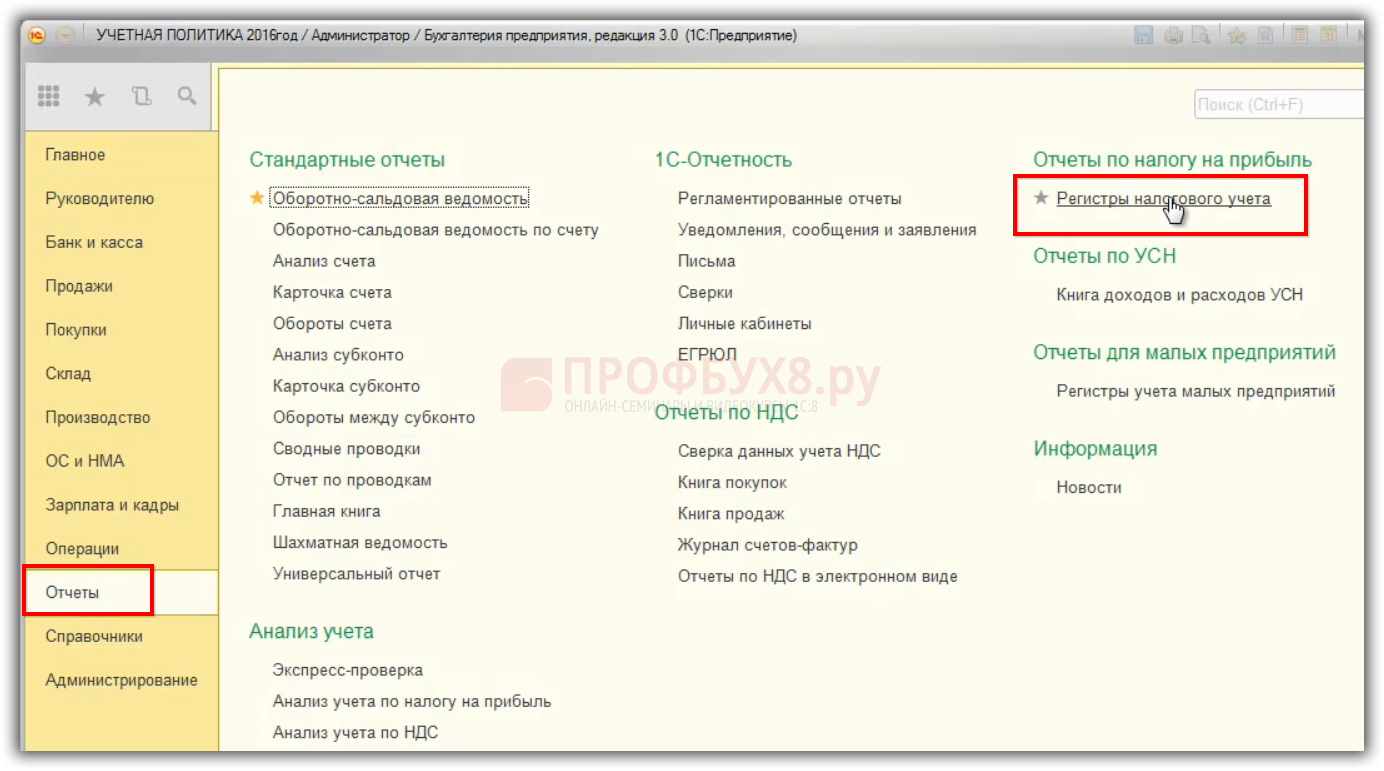

В учетной политике по НУ организации самостоятельно формируют и утверждают налоговые регистры. В 1С 8.3 нужно закрепить систему налоговых регистров. Раздел Отчеты — Регистры налогового учета:

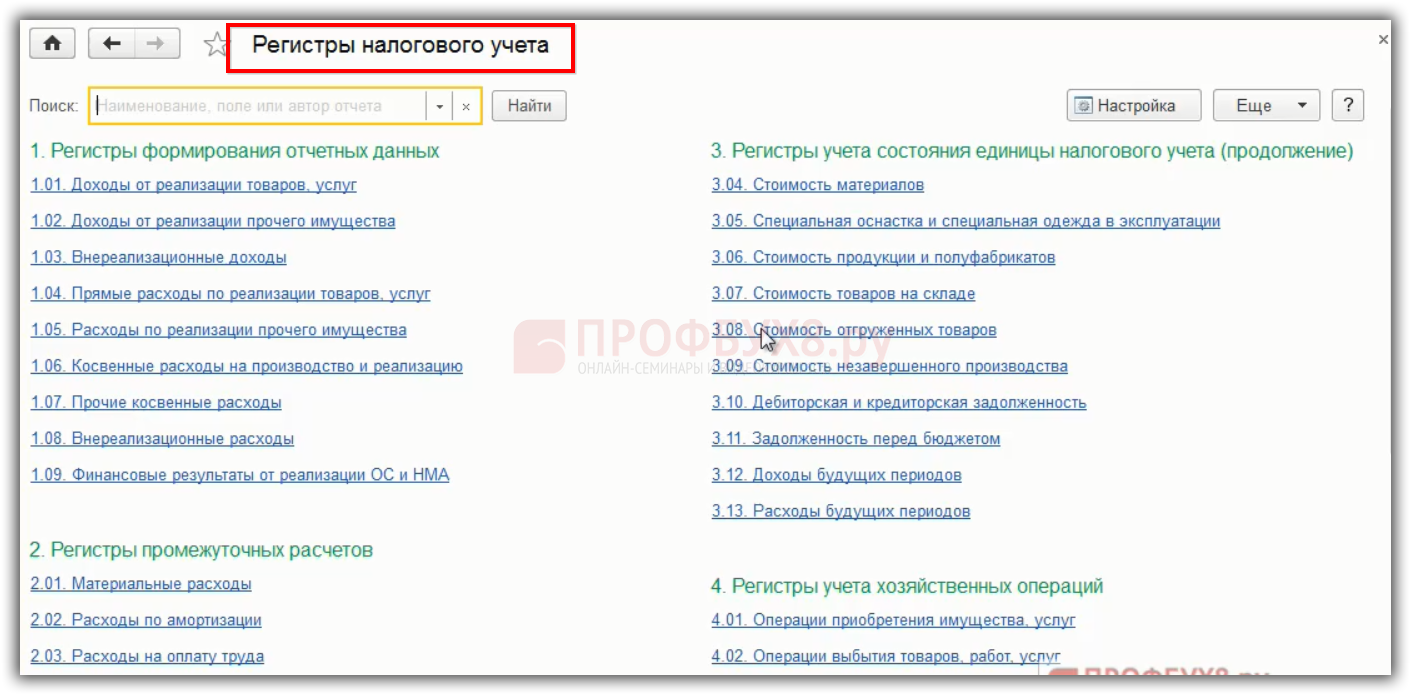

По рекомендациям ИФНС были разработаны регистры налогового учета. Из этого перечня необходимо выбрать нужные регистры и приложить их к Учетной политике налогового учета:

При этом можно применять только необходимые регистры налогового учета. Например, можно прописать в учетной политике, что применяется для регистров налогового учета оборотно-сальдовая ведомость по налоговому учету.

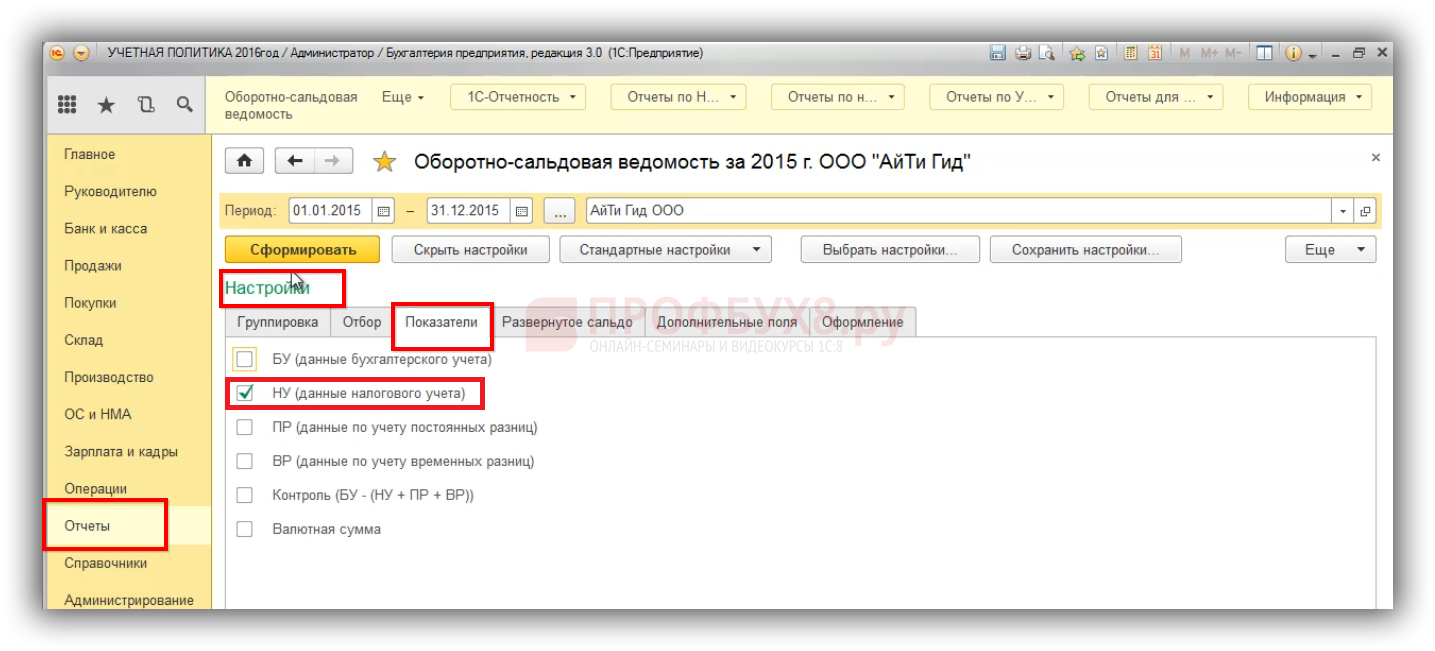

Когда распечатываем оборотно-сальдовую ведомость, нужно выбрать признак налогового учета:

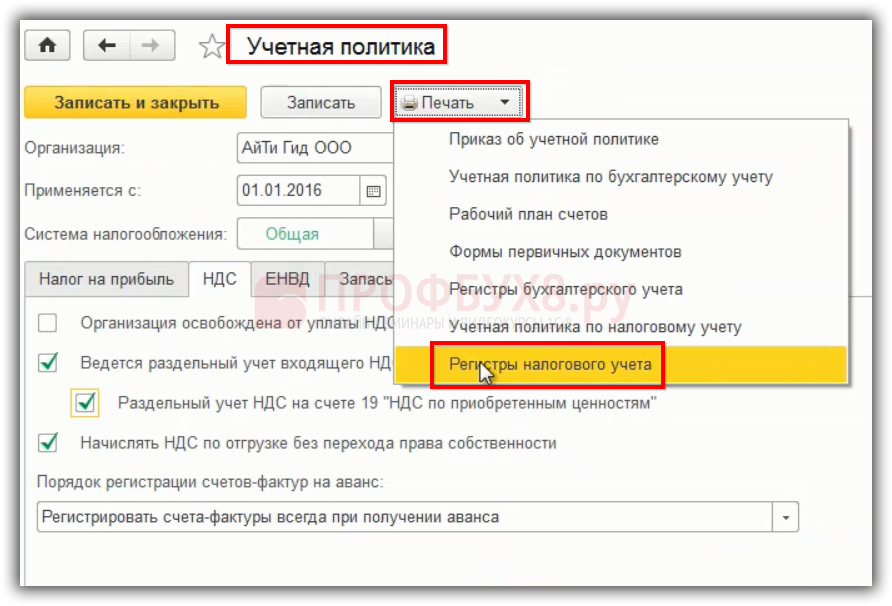

В 1С 8.3 можно распечатать регистры налогового учета:

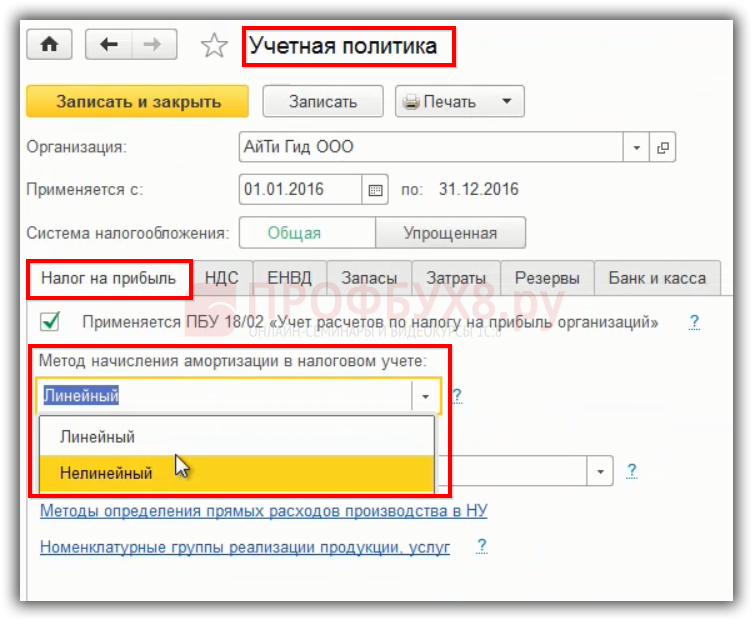

Выбор метода начисления амортизации в 1С 8.3

В 1С 8.3 реализованы следующие методы начисления амортизации: линейный метод либо нелинейный метод. Выбранный метод устанавливается на закладке «Налог на прибыль»:

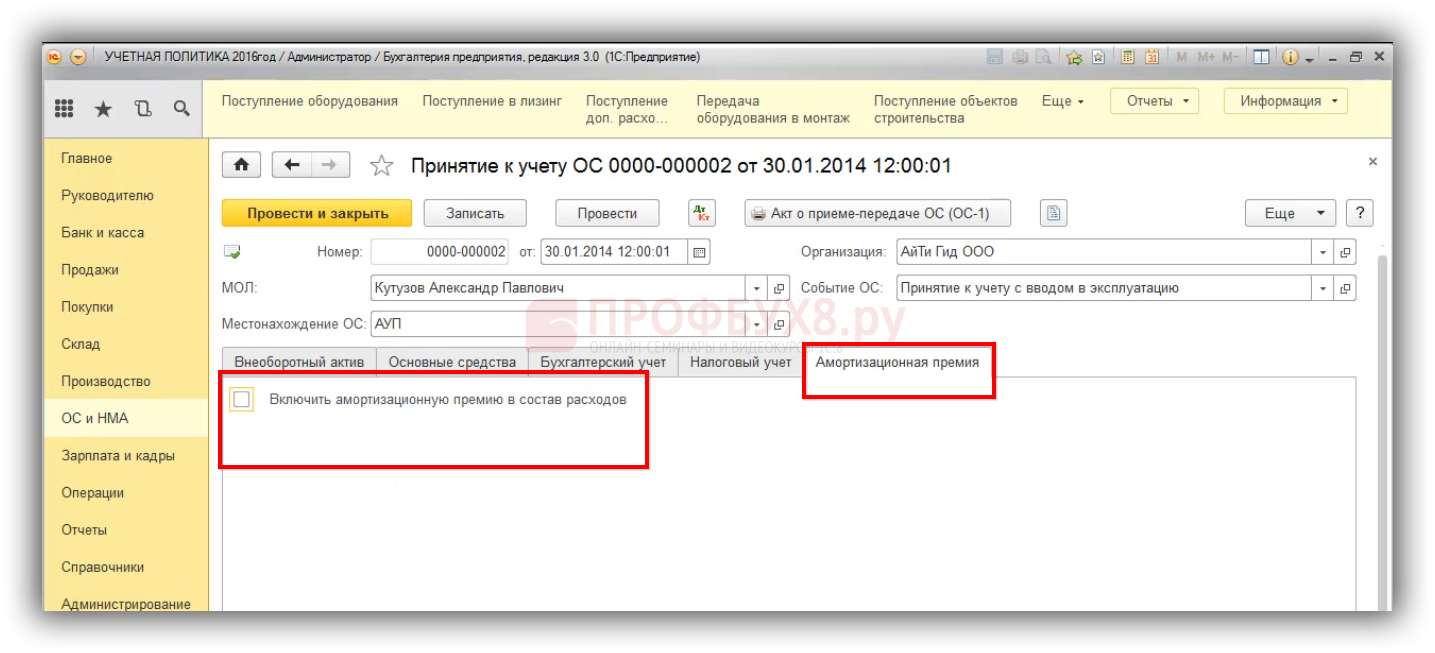

Применение амортизационной премии в 1С 8.3

В учетной политике по НУ можно прописать применяет ли организация амортизационную премию. В случае, если амортизационная премия применяется, то нужно утвердить % премии и критерии для ее применения, то есть, к каким ОС она применяется.

Если в организации используется амортизационная премия, то в 1С 8.3, в документе «Принятие к учету ОС» на закладке «Амортизационная премия» по определенным ОС устанавливается флажок:

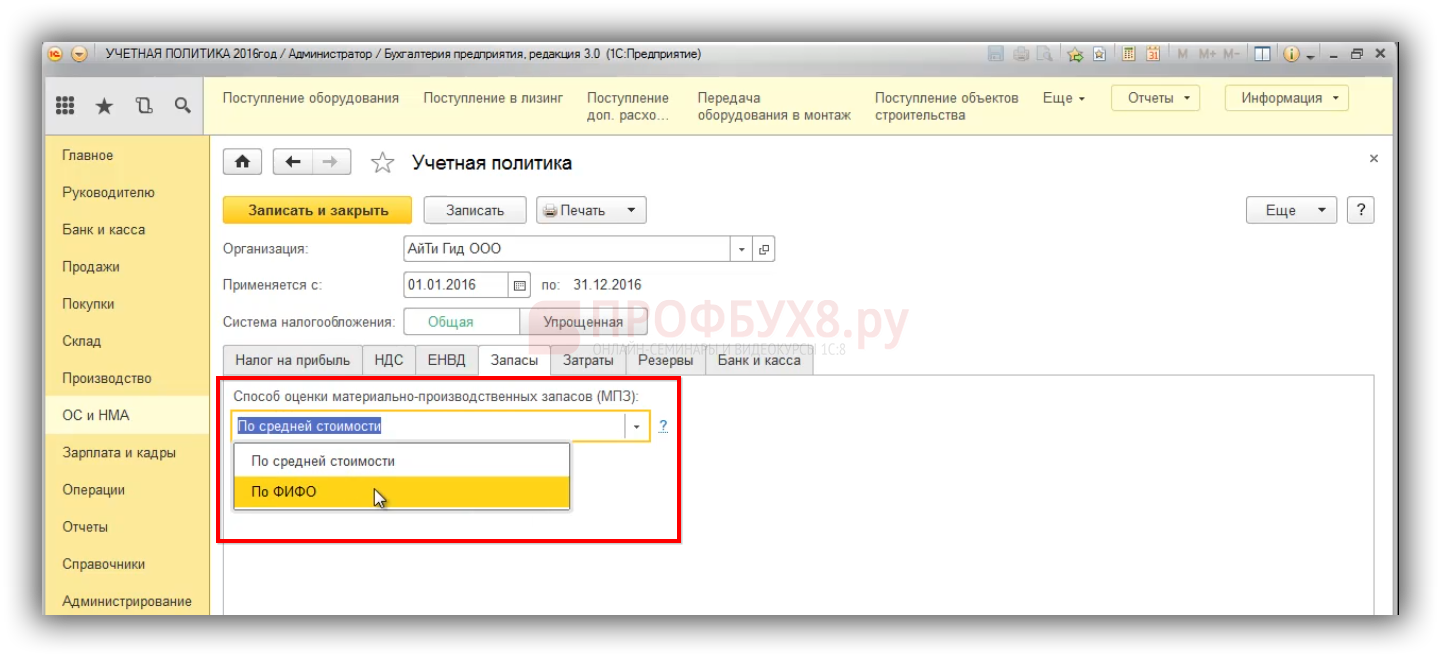

Способ оценки материалов при их выбытии в 1С 8.3

Как в бухгалтерском, так и в налоговом учете способ оценки материалов при их выбытии в 1С 8.3 выбирается из двух пунктов:

- По средней стоимости.

- По стоимости первых по времени поступлений материалов (ФИФО):

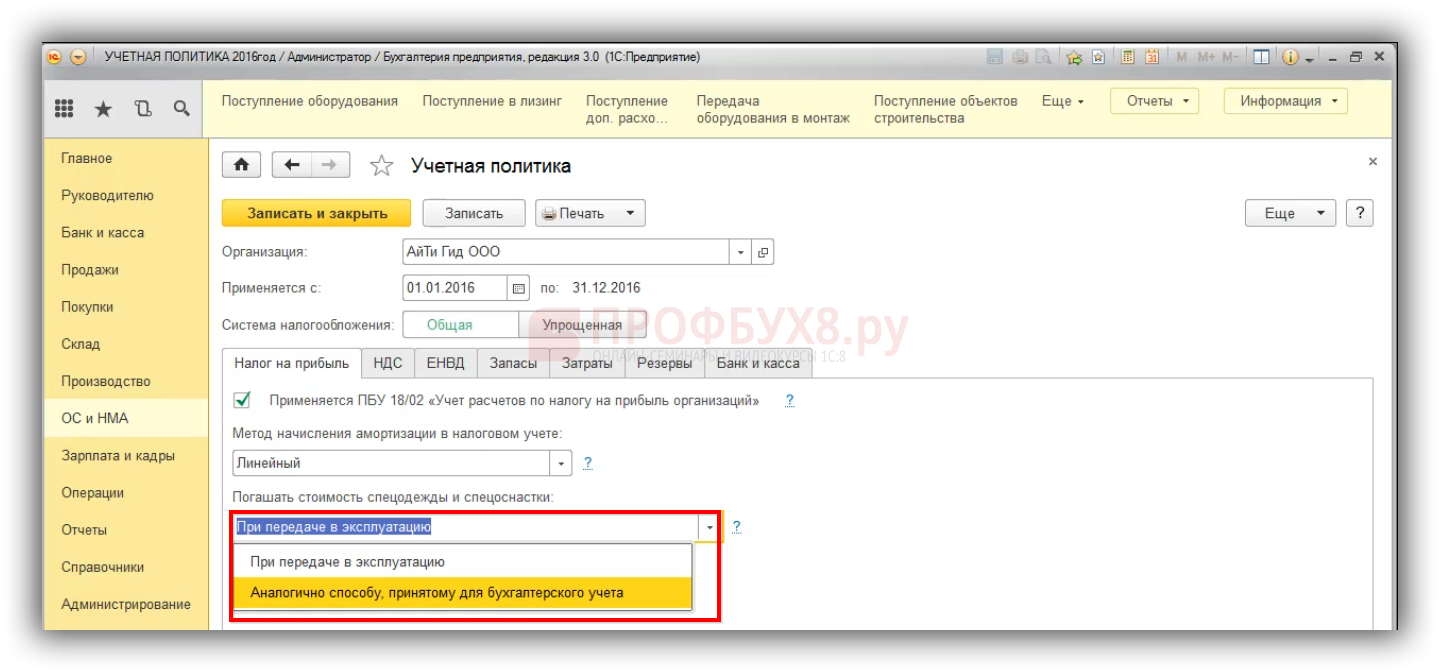

Учет спецоснастки, стоимостью не более 100 000 рублей в 1С 8.3

С 01.01.2015 в налоговом учете можно выбирать способ такой же, как и в бухгалтерском учете. То есть стоимость спецоснастки может добавляться в перечень расходов по одному из выбранных способов: либо по Линейному способу, либо Пропорционально объему выпущенной продукции (работ, услуг).

До 2015 года был единственный способ, когда стоимость спецоснастки списывается сразу, в случае отпуска ее в эксплуатацию.

Способ учета спецоснастки, стоимостью не более 100 000 рублей, в 1С 8.3 устанавливается в параметрах Учетной политики на закладке «Налог на прибыль». Нужно выбрать: либо «При передаче в эксплуатацию» единовременно либо «Аналогично способу, принятому в БУ»:

Классификация доходов в 1С 8.3

Доходы от аренды либо от объектов интеллектуальной собственности определяются в качестве доходов от реализации либо внереализованных доходов.

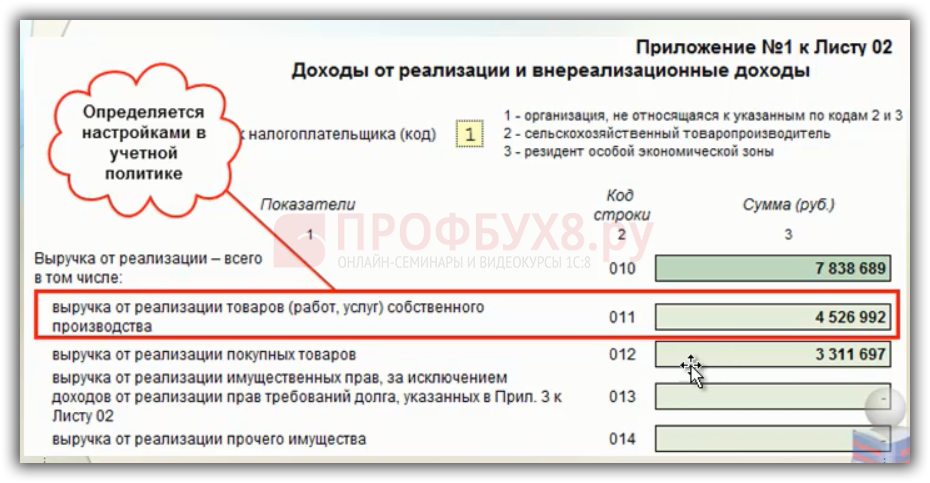

Когда формируется Декларация по налогу на прибыль, выручка делится на выручку от реализации ТРУ собственного производства, которая отражается в строчке 011 ДНП и выручку от реализации покупных товаров на 41 счете, которая отражается в 012 строке ДНП:

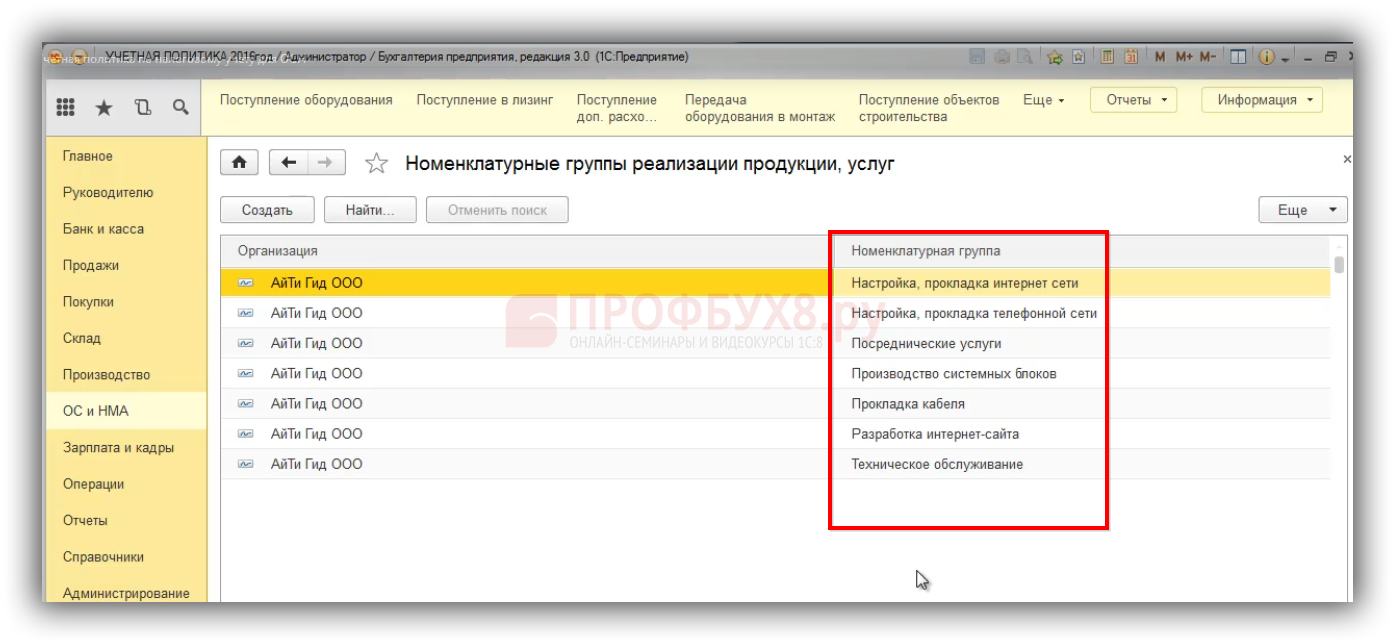

Для того чтобы выручка от реализации ТРУ собственного производства попала в декларацию в строку 011, в параметрах Учетной политики — закладка «Налог на прибыль» — гиперссылка «Номенклатурные группы реализации продукции, услуг» нужно прописать номенклатурные группы собственного производства, после чего выручка по ним будет отражаться в строке 011 ДНП:

Все, что не будет отражено в «Номенклатурных группах реализации продукции, услуг», в 1С 8.3 будет считаться выручкой от реализации покупных товаров, и пойдет в строку 012 ДНП.

При этом важно, чтобы заполнялась 011 строка ДНП, потому что в декларации отражаются прямые расходы, которые делятся на прямые и косвенные. Если, например, будут прямые расходы в Листе 02 ДНП, а выручки в строчке 011 ДНП не будет, то ФНС запросит, почему есть прямые расходы, которые появляются когда происходит реализация собственной готовой продукции (собственных услуг, собственных работ), а выручки нет.

Учет прямых расходов при производстве готовой продукции, работ, услуг в 1С 8.3

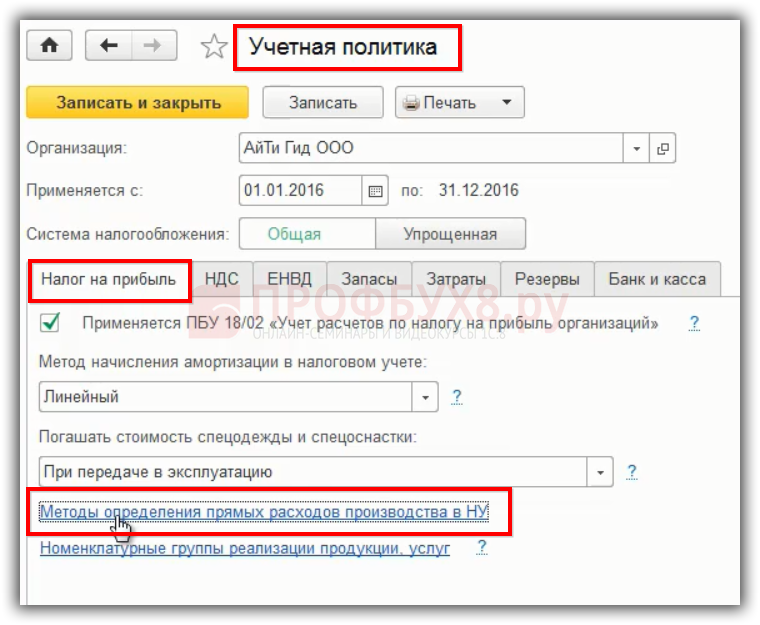

В учетной политике по НУ необходимо прописать перечень прямых расходов, связанных с производством.

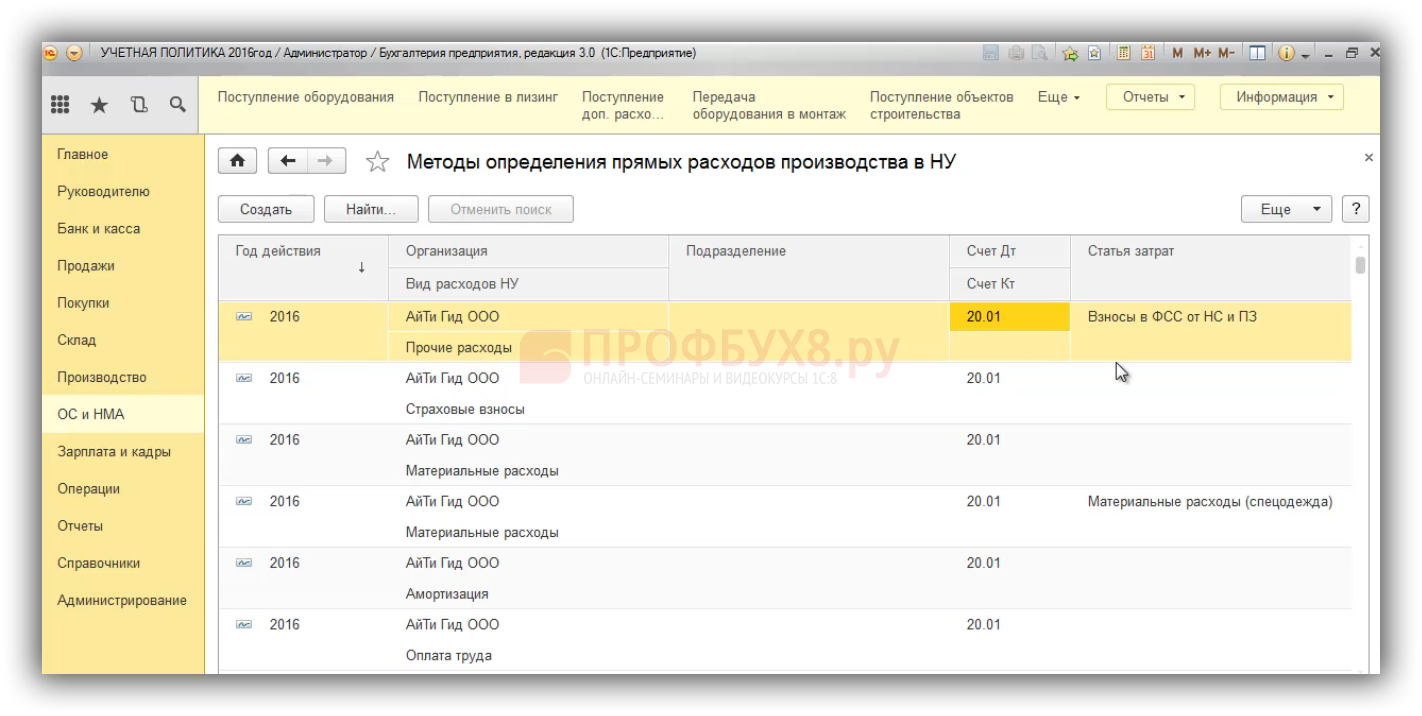

Если в организации состав прямых расходов по дебету 20 счета по бухгалтерскому и налоговому учету совпадают, то в 1С 8.3 необходимо в параметрах Учетной политики по гиперссылке «Методы определения прямых расходов производства в НУ» добавить прямые расходы:

Если на данной гиперссылке не добавить прямые расходы, то, несмотря на то, что в НУ данные расходы учтены по дебету счета 20, при закрытии месяца в 1С 8.3 дебет 20 счета будет включаться в косвенные расходы в ДНП. Таким образом, в 1С 8.3 в налоговом учете будут учитываться те прямые расходы, которые прописаны в «Методах определения прямых расходов производства в НУ»:

Порядок определения НЗП при оказании услуг в 1С 8.3

Варианты определение НЗП:

- Прямые расходы распределяются на остатки НЗП.

- Прямые расходы не распределяются на остатки НЗП, а полностью уменьшают доходы отчетного периода.

«Незавершенка» должна считаться по работам, услугам и готовой продукции. В НК РФ для услуг предусмотрено, что незавершенное производство может не распределяться на остатки НЗП, а полностью уменьшать доходы отчетного периода. Иными словами, по услугам может не определяться «незавершенка» на конец месяца. Это можно прописать в Учетной политике и облегчить учет, но только для услуг. Для работ – это не действует.

Закрытие 20 счета зависит от установок в Учетной политике по списанию затрат в 1С 8.3, которые рассмотрены в статье «Почему не закрываются 20 и 25 счет в конце месяца в 1С 8.3».

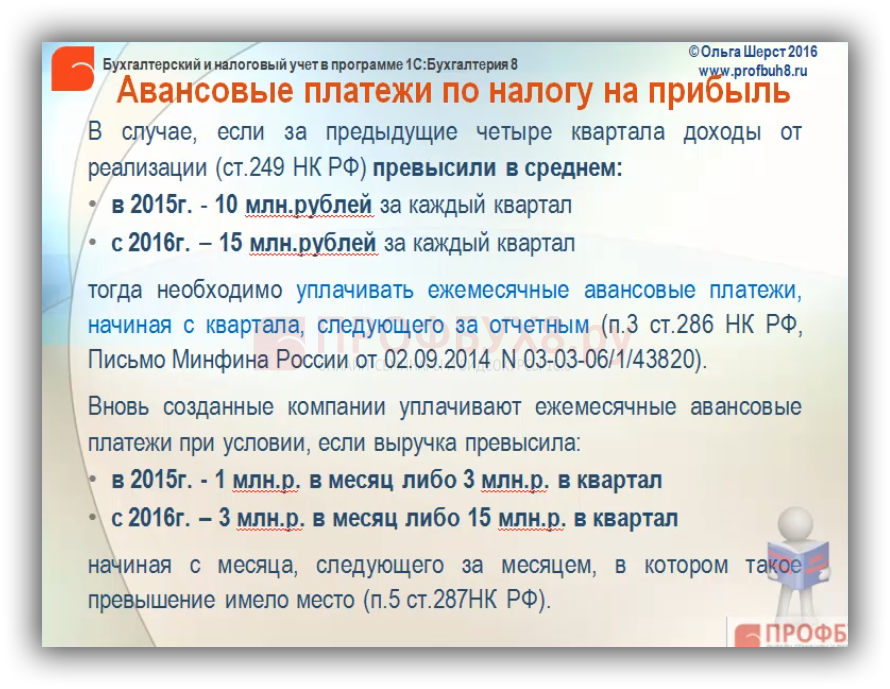

Порядок определения авансовых платежей по налогу на прибыль в 1С 8.3

Варианты определения и уплаты авансовых платежей:

- Ежемесячно, исходя из фактически полученной прибыли. В данном случае необходимо сдавать ежемесячно ДНП.

- Оплата осуществляется ежемесячно на основе расчета авансовых платежей, установленных в п. 2 ст. 286 НК РФ за квартал, т.е. в размере 1/3 от предполагаемой прибыли за предыдущий квартал. Если доходы от реализации за предыдущие 4 квартала превысили в среднем 15 млн. рублей за каждый квартал, то осуществляется ежеквартальная оплата авансовых платежей.

С 2016 года поменялся порядок определения авансовых платежей по налогу на прибыль. Если с 2016 года выручка организации до 15 млн. рублей, то можно уплачивать только ежеквартальные авансовые платежи. Ежемесячные авансовые платежи можно не платить, так как с 2016 года лимит увеличился:

См. также:

- Ответственные лица в 1С 8.3 Бухгалтерия 3.0: где найти и как изменить

- Статьи движения денежных средств в 1С 8.3: что это, как настроить, примеры заполнения

- Производственный календарь в 1С 8.3 Бухгалтерия: где найти и как настроить

- Ввод начальных остатков в 1С 8.3 Бухгалтерия 3.0 вручную – пошаговая инструкция

- Учетная политика в 1С 8.3: где найти, как заполнить на примере ОСНО и УСН

- Печать договоров из 1С 8.3 по шаблонам

- Регистрация обособленного подразделения

- Справочник Статьи затрат в 1С 8.3 на примерах

- Учетная политика по налоговому учету для ОСНО в 1С 8.3

Поставьте вашу оценку этой статье:

(Пока оценок нет)

(Пока оценок нет)

Вам будет интересно

(Пока оценок нет)

(Пока оценок нет)