Рассмотрим, как обнаружить ошибки по налогу на прибыль, начиная с основ, утверждаемых в Учетной политике в 1С 8.3.

Как выручка попадает в строки 011, 012, 013 Листа 02 Приложения 1 в 1С 8.3

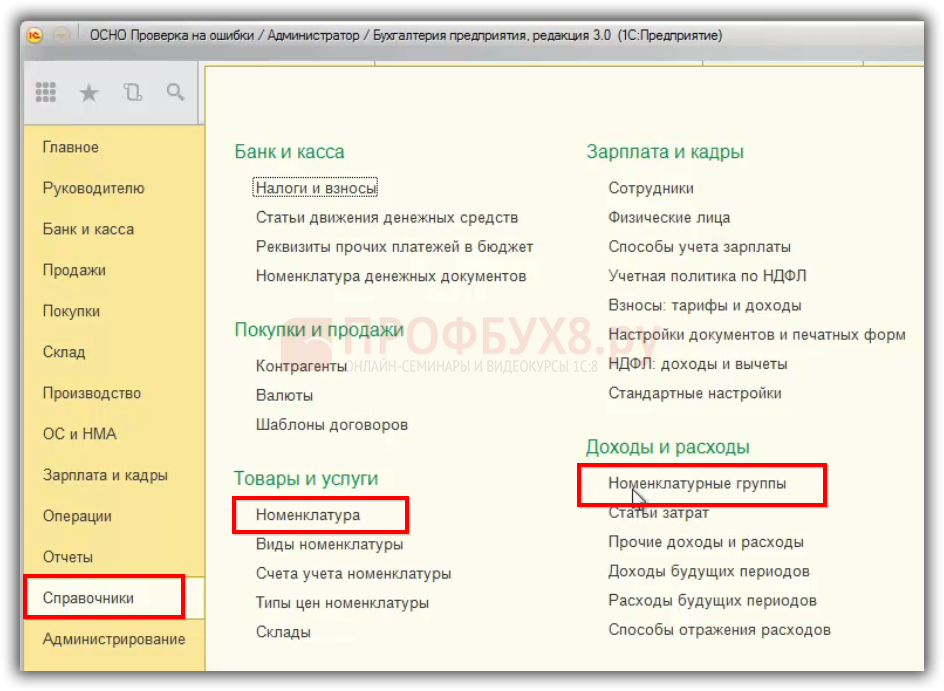

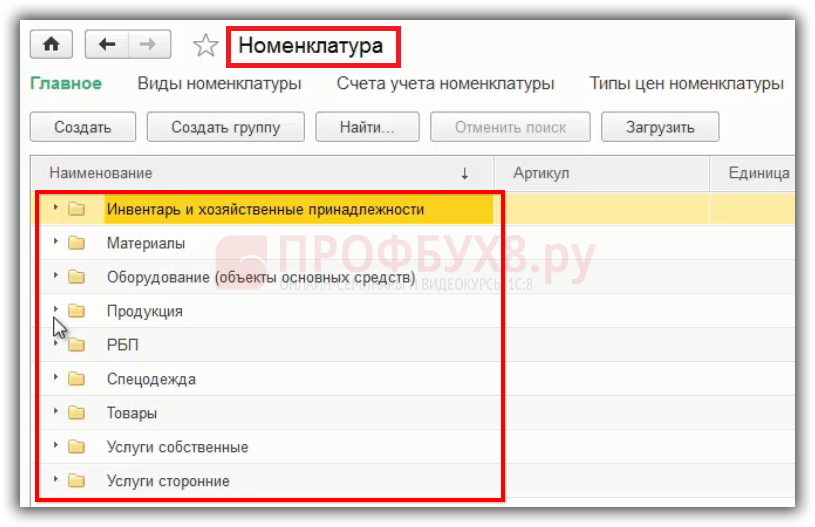

В справочнике 1С 8.3 есть «Номенклатура» и есть «Номенклатурные группы»:

«Номенклатура» находится в перечне «Товары и услуги», где, например, в перечне «Продукции», идет наименование готовой продукции или материалов:

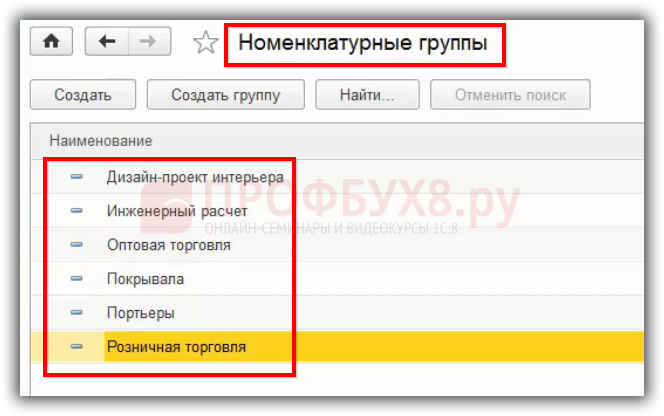

Что касается «Номенклатурной группы» в 1С 8.3 – это виды работ, виды услуг, виды товаров, которые производит либо реализует организация. То есть то, чем занимается организация. Это обобщённое понятие, аккумулирующее затраты и выручку в разрезе видов продукции, товаров, услуг. Сюда же относится вид деятельности как оптовая и розничная торговля:

Необходимо понять разницу между понятиями «Номенклатура» и «Номенклатурные группы» в 1С 8.3, так как они являются базовыми для понимания того, какие настройки нужно сделать в Учетной политике на закладке «Налог на прибыль».

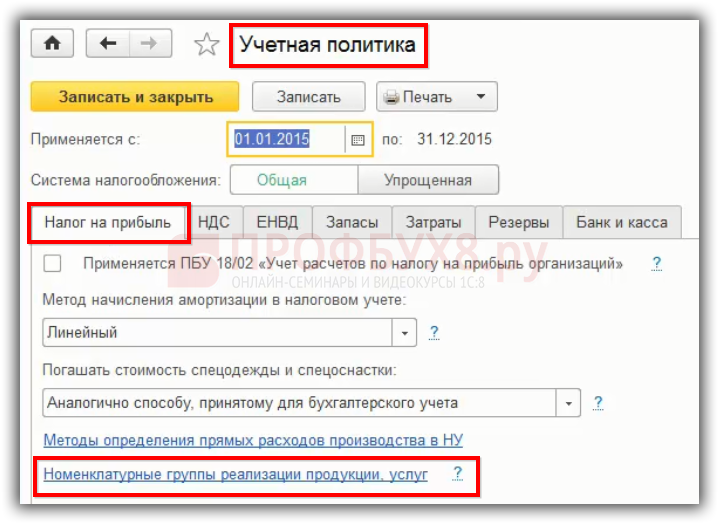

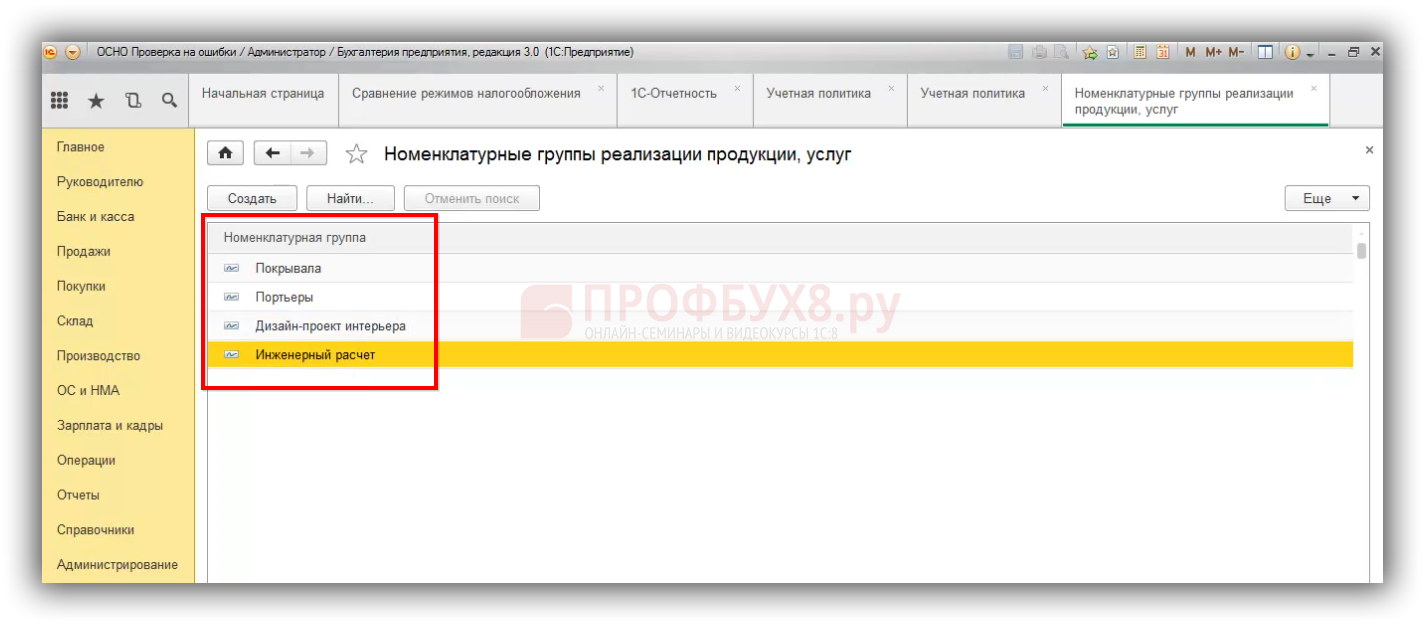

В Учетной политике в 1С 8.3 по гиперссылке «Номенклатурные группы реализации продукции, услуг» определяются виды ТРУ собственного производства, то есть то, что непосредственно производится организацией:

По гиперссылке «Номенклатурные группы реализации продукции, услуг» необходимо прописать «Номенклатурные группы», которые организация производит непосредственно:

В «Номенклатурных группах» есть оптовая и розничная торговля. В нашем примере данный вид услуг отсутствует, так как организация сама реализует товары. Поэтому в данную «Номенклатурную группу» оптовая и розничная торговля не попадают.

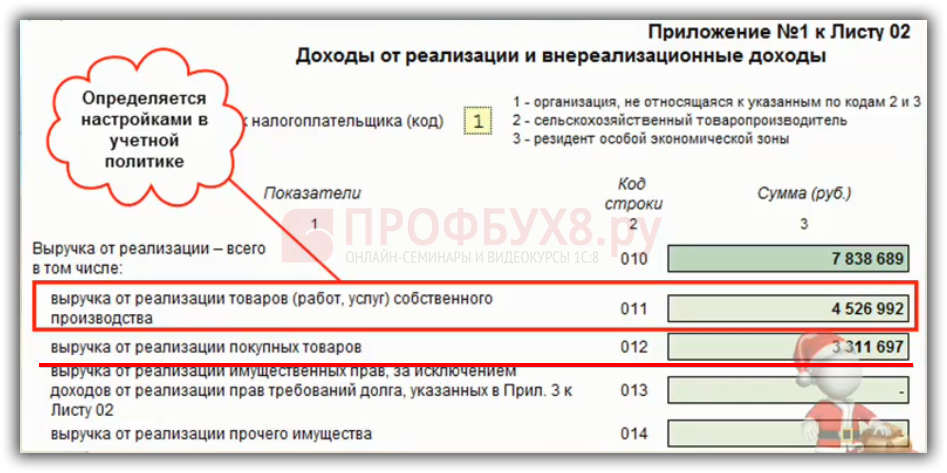

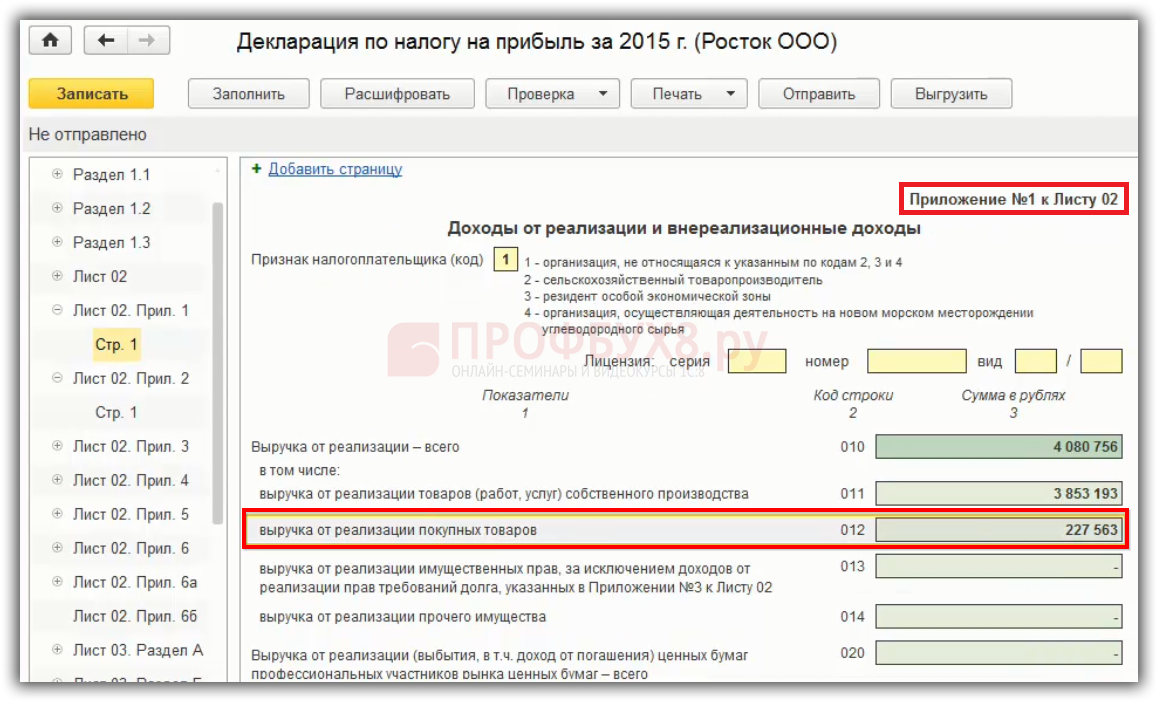

Выручка от оптовой и розничной торговли не попадет в строку 011 Приложения 1 к Листу 02 ДНП, так как она должна попасть в строку 012 ДНП «Выручка от реализации покупных товаров»:

В строку 012 Приложения №1 к Листу 02 ДНП попадает сумма выручки от реализации покупных товаров, то есть оборот по Кт 90.01.1 «Выручка от продаж по деятельности с ОСНО» по НУ.

Таким образом, в 1С 8.3:

- В строчку 012 Приложения №1 к Листу 02 попадает выручка по номенклатурным группам, которые не вошли в перечень «Номенклатурные группы реализации продукции, услуг» в Учетной политике.

- В 011 строчку Приложения №1 к Листу 02 ДНП попадает выручка по тем номенклатурным группам, которые отражены на гиперссылке «Номенклатурные группы реализации продукции, услуг».

- В 013 строчку Приложения №1 к Листу 02 ДНП попадает выручка от реализации имущественных прав, если по Кт 91.01 указана статья «Доходы (расходы), связанные с реализацией права требования как оказания финансовых услуг».

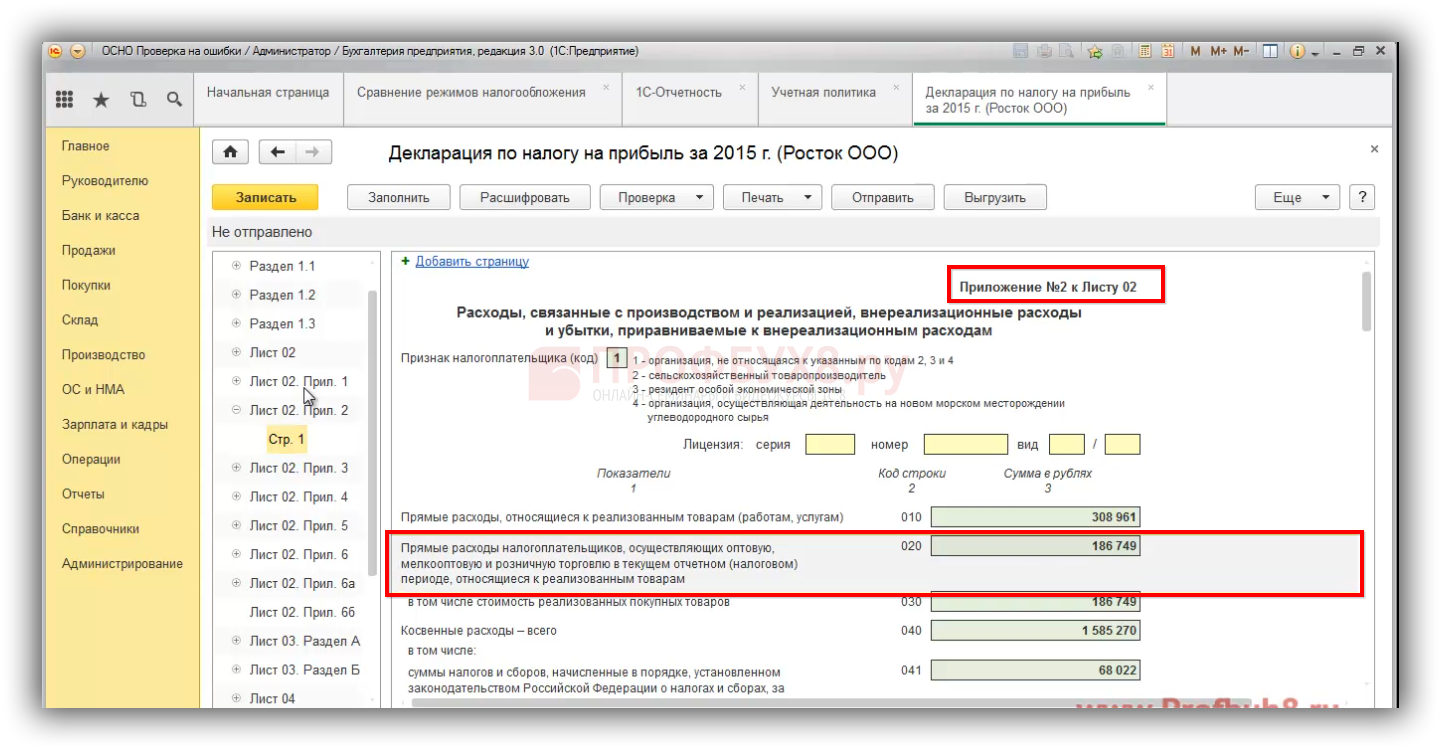

Важно определить каким образом будет отражена выручка в налоговой декларации по налогу на прибыль, так как выручка напрямую соотносится с расходами в декларации. Налоговая служба делает камеральную проверку ДНП и смотрит, если есть выручка от реализации покупных товаров по 012 строке, то должны быть прямые расходы по списанию товаров в Приложении № 2 к листу 02 по строке 020:

Идет условное согласование: если есть прямые расходы, то должна быть и выручка от реализации покупных товаров. Если выручки нет, а прямые расходы есть, тогда ФНС выставляет требование о пояснении:

Методы определения прямых расходов производства в НУ в 1С 8.3

Прямые расходы относятся к расходам в момент реализации продукции, работ, услуг, в стоимости которых они учтены:

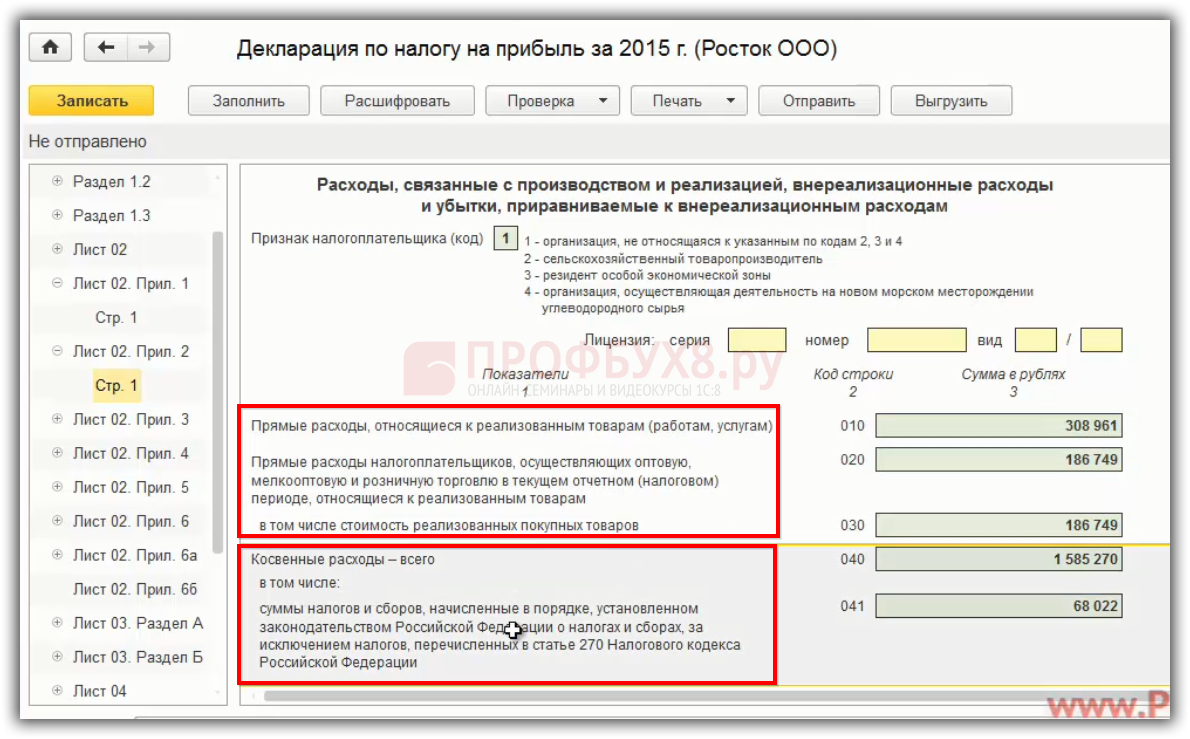

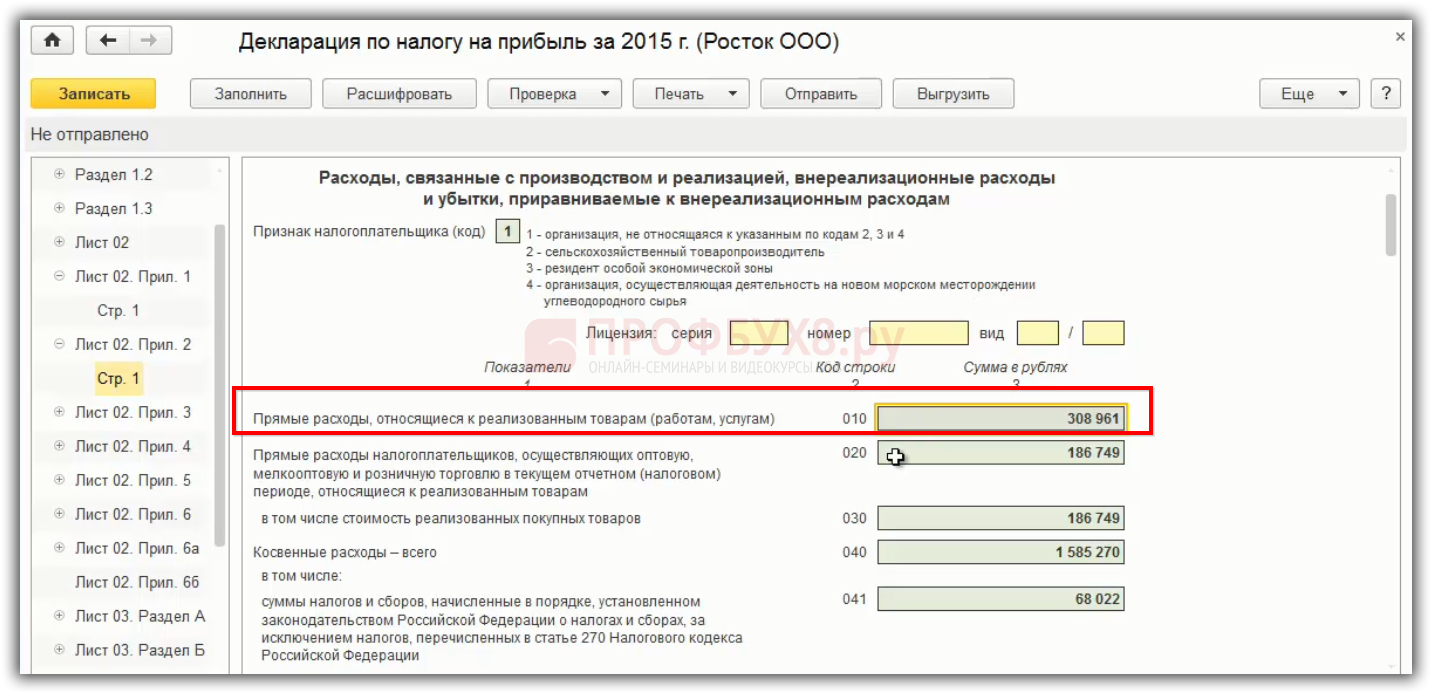

Прямые расходы отражаются в ДНП в листе 02 Приложения № 2 по строке 010, 020 и 030, а далее идут косвенные и внереализационные расходы:

Стоит отметить, что в 1С 8.3 при отражении расходов по 20 счету не значит, что они попадут в прямые расходы. В НУ все зависит от настроек в Учетной политике.

Как прямые расходы попадают в строку 010 Листа 02 Приложения 2 в 1С 8.3

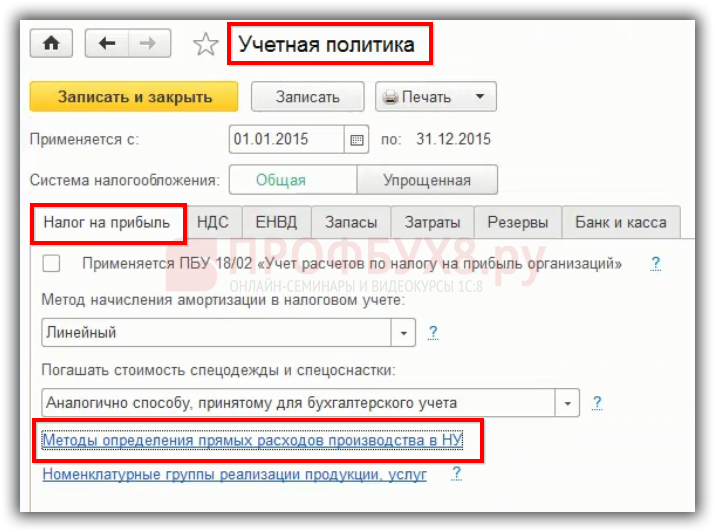

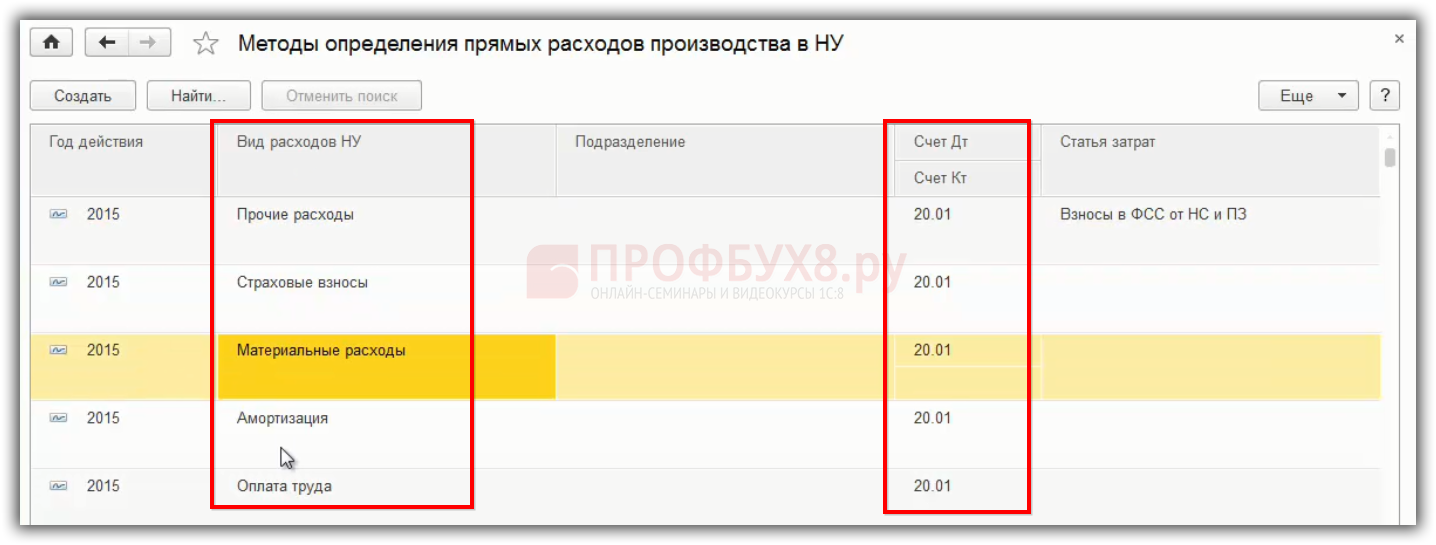

В 1С 8.3 состав прямых расходов определяется в Учетной политике на закладке «Налог на прибыль», по гиперссылке «Методы определения прямых расходов производства в НУ»:

Те виды расходов, которые указаны по данной гиперссылке будут попадать в ДНП в составе прямых расходов по строчке 010 Приложения 2 Листа 02 ДНП:

Таким образом, чтобы в 1С 8.3 прямые расходы попали в 010 строчку Приложения 2 Листа 02, их необходимо определить в «Методах определения прямых расходов производства в НУ» и списать в состав расходов по дебету счета 90.02:

Прямые расходы отличаются от косвенных расходов тем, что расходы включаются в состав прямых расходов в момент реализации ТРУ. Если реализация готовой продукции не произошла, то прямых расходов в ДНП не будет.

Как прямые расходы попадают в строку 020 Листа 02 Приложения 2 в 1С 8.3

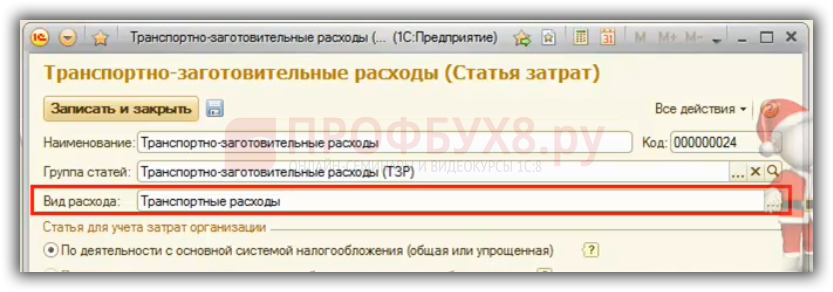

По строке 020 Приложения 2 ДНП отражаются расходы, связанные с реализованными товарами. Также в данную строку попадают прямые транспортные расходы, связанные с приобретением товаров, если вид расхода «Транспортные расходы» и проводка Дт 90.07.1 Кт 44.01:

Для того чтобы прямые расходы попали в строчку 020 Приложения 2 ДНП в Учетной политике ничего настраивать не нужно. Главное, чтобы товары были реализованы, и была проводка Дт 90.02.1 Кт 41,45.

Для оптовой и розничной торговли существует особый порядок определения прямых расходов согласно статье 320 НК РФ.

Подробная информация о настройке параметров учета на на закладке «Налог на прибыль» представлена на курсе по работе в 1С 8.3 Бухгалтерия ред. 3.0.

Поставьте вашу оценку этой статье:

(11 оценок, среднее: 4,64 из 5)

(11 оценок, среднее: 4,64 из 5)

Вам будет интересно

(11 оценок, среднее: 4,64 из 5)

(11 оценок, среднее: 4,64 из 5)