Изучим типовые ошибки в 1С 8.3 Бухгалтерия 3.0, как их найти и исправить при процедуре закрытия месяца. Возможные ошибки при реформация баланса на конец года. Что необходимо сделать перед закрытием месяца либо года, либо перед составлением любой декларации в 1С 8.3.

Содержание

- 1 Закрытие месяца в 1С 8.3 Бухгалтерия пошагово

- 2 Ошибки в последовательности проведения документов в 1С 8.3 Бухгалтерия 3.0

- 3 Анализ результатов закрытия месяца и остатки по счетам учета в 1С 8.3

- 4 Ошибки при закрытии счетов 25, 26, 90, 91 в 1С 8.3

- 5 Ошибки при закрытии счетов 20, 44 в 1С 8.3

- 6 Ошибки при реформация баланса на конец года в 1С 8.3

Закрытие месяца в 1С 8.3 Бухгалтерия пошагово

НДС не требует закрытия затратных счетов. Но если разбираться более глубоко, особенно если ведется раздельный учет НДС, необходимо обязательно провести процедуру закрытия месяца в 1С 8.3.

Подробнее смотрите в онлайн-курсе: «Бухгалтерский и налоговый учет в 1С:Бухгалтерия 8 ред. 3 от А до Я»

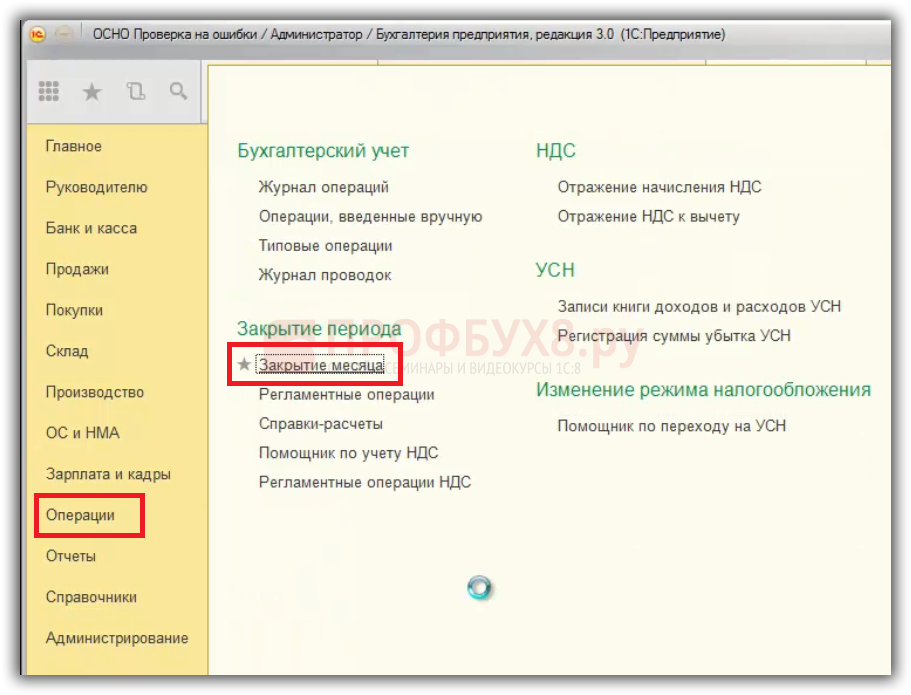

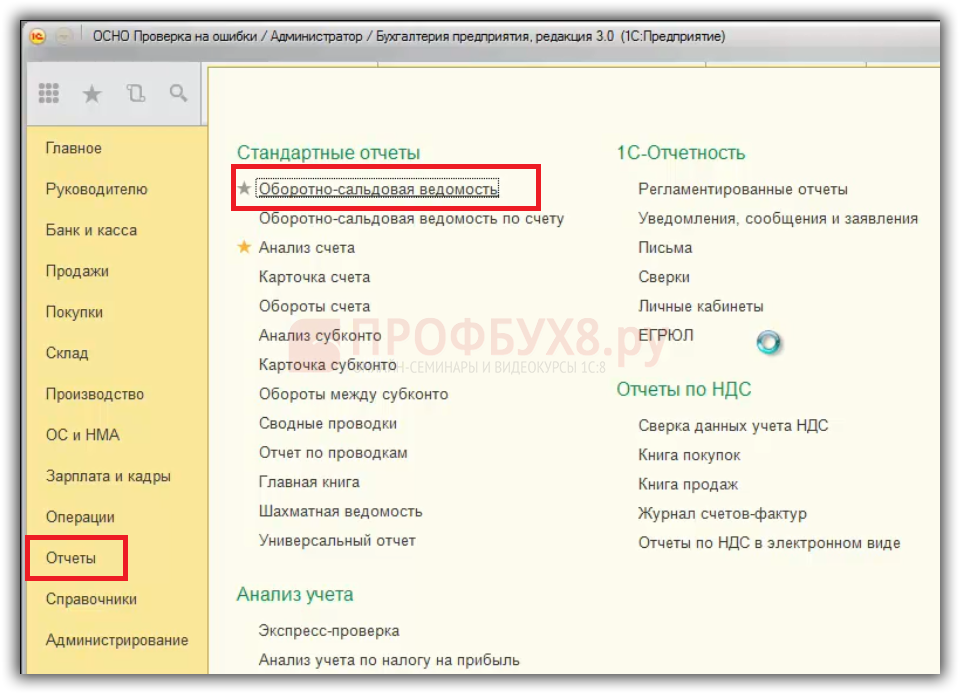

Перед составлением отчетности в 1С 8.3 нужно осуществлять регламентную процедуру — закрытие месяца. Меню Операции – Закрытие месяца:

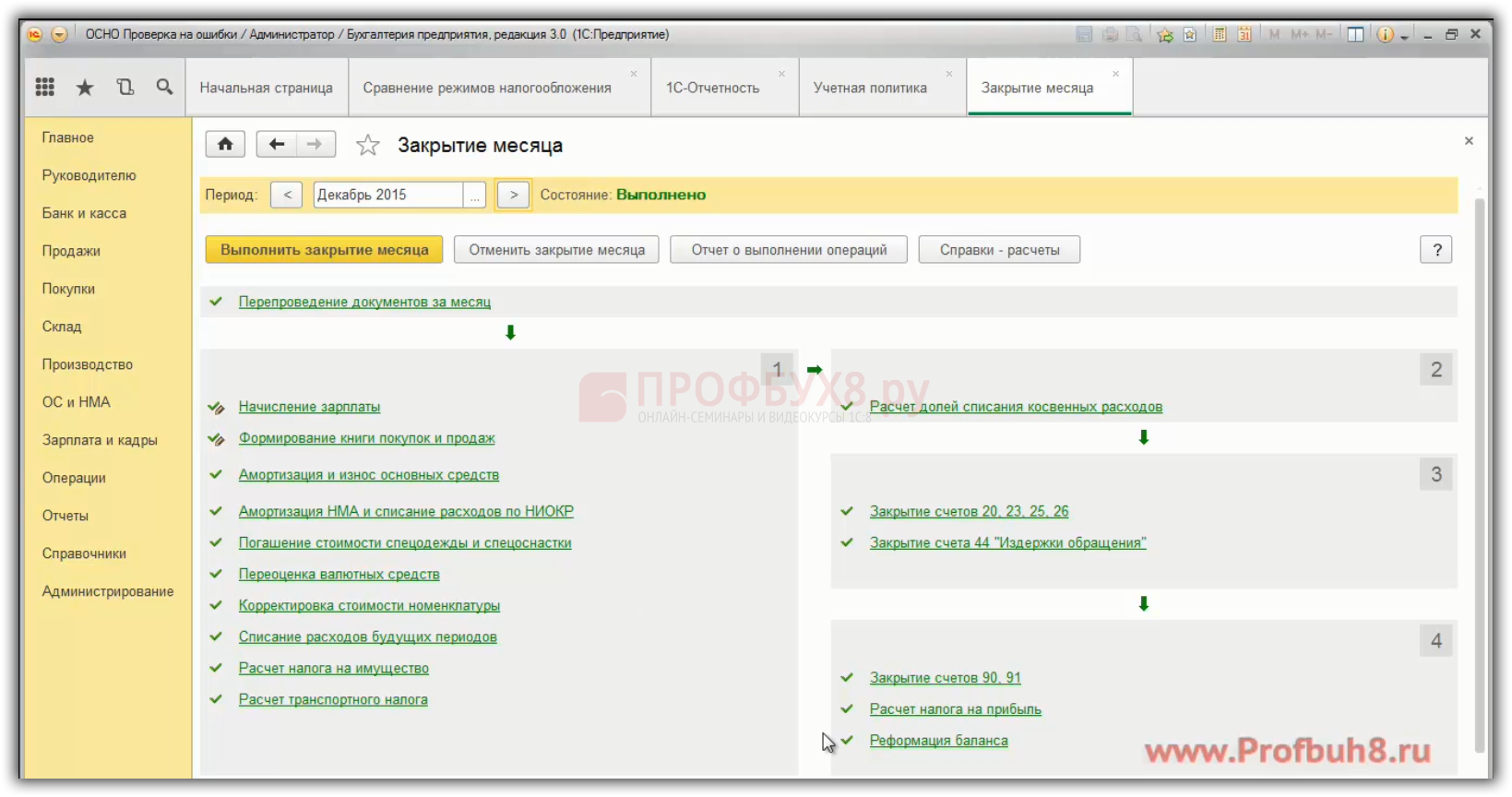

Что происходит при закрытии месяца в 1С 8.3 Бухгалтерия 3.0, например за декабрь? Все строки выделены зеленым цветом, значит закрытие месяца произведено успешно:

Ошибки в последовательности проведения документов в 1С 8.3 Бухгалтерия 3.0

При процедуре закрытия месяца в 1С 8.3 осуществляется проверка и актуализация данных учета, то есть требуется восстановление последовательности проведения документов.

Не правильная последовательность проведения документов в 1С 8.3 Бухгалтерия 3.0 может повлиять на корректность расчета себестоимости, стоимости списанных запасов, правильности отражения взаиморасчетов с контрагентами и др.

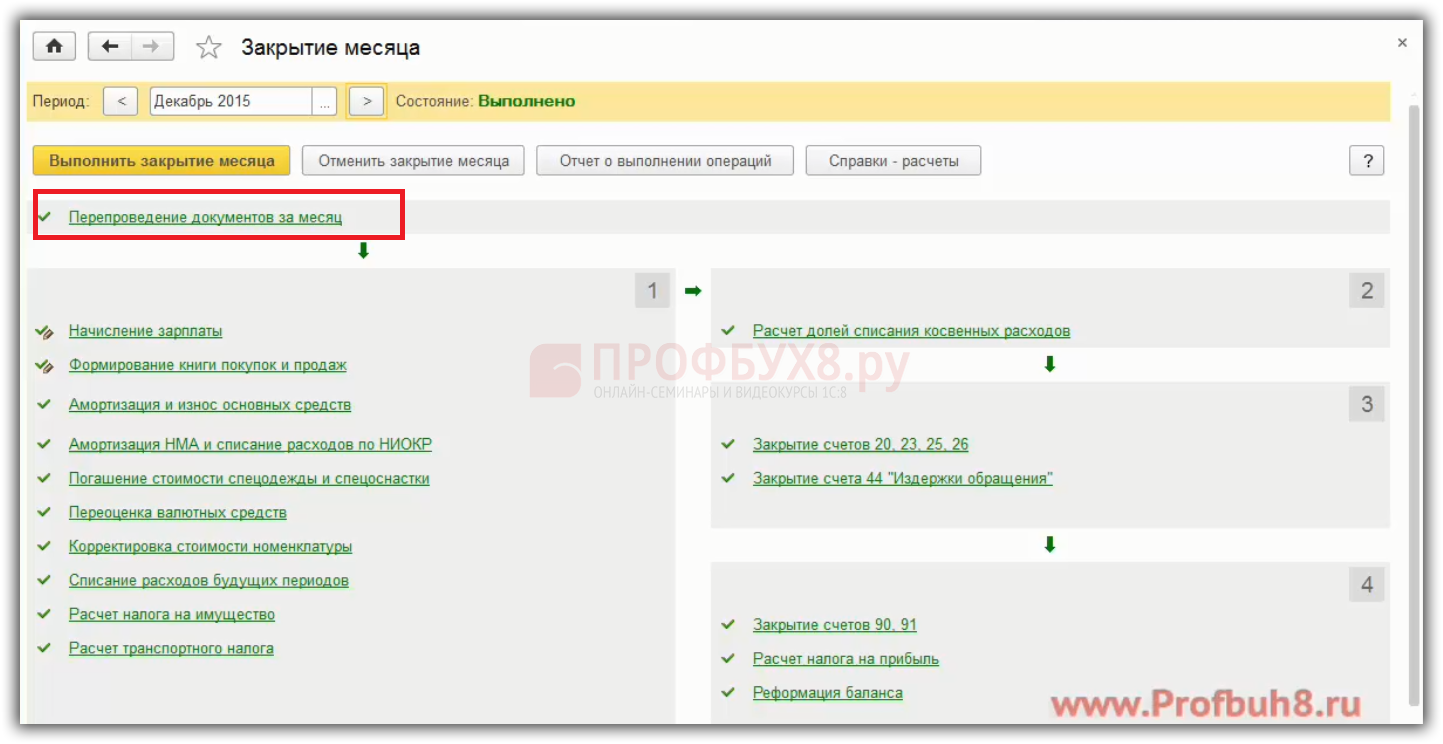

Когда не по порядку проведены документы в 1С 8.3, то строка «Перепроведение документов за месяц» выделяется серым цветом и требуется восстановить последовательность документов:

Что такое восстановление последовательности документов в 1С 8.3

Например, пользователь 1С 8.3 подправил операцию по поступлению денежных средств на расчетный счет. Допустим, это операция по поступлению аванса, следовательно, с аванса могут дальше не пойти взаиморасчеты с контрагентом по одному и тому же договору. Влечет за собой неправильное исчисление НДС. Поэтому в 1С 8.3 важно, особенно перед составлением декларации по НДС, осуществлять закрытие месяца и восстанавливать последовательность проведения документов.

Анализ результатов закрытия месяца и остатки по счетам учета в 1С 8.3

Инструменты в 1С 8.3 для анализа результатов закрытия месяца:

- Справки-расчеты;

- Сальдо по счетам учета (БУ и НУ) в оборотно-сальдовой ведомости.

Необходимо проанализировать данные в справках, а также сальдо по счетам учета, образовавшееся на конец месяца. Особое внимание необходимо обратить на остатки по счетам, по которым присутствует разница между оценкой БУ и НУ.

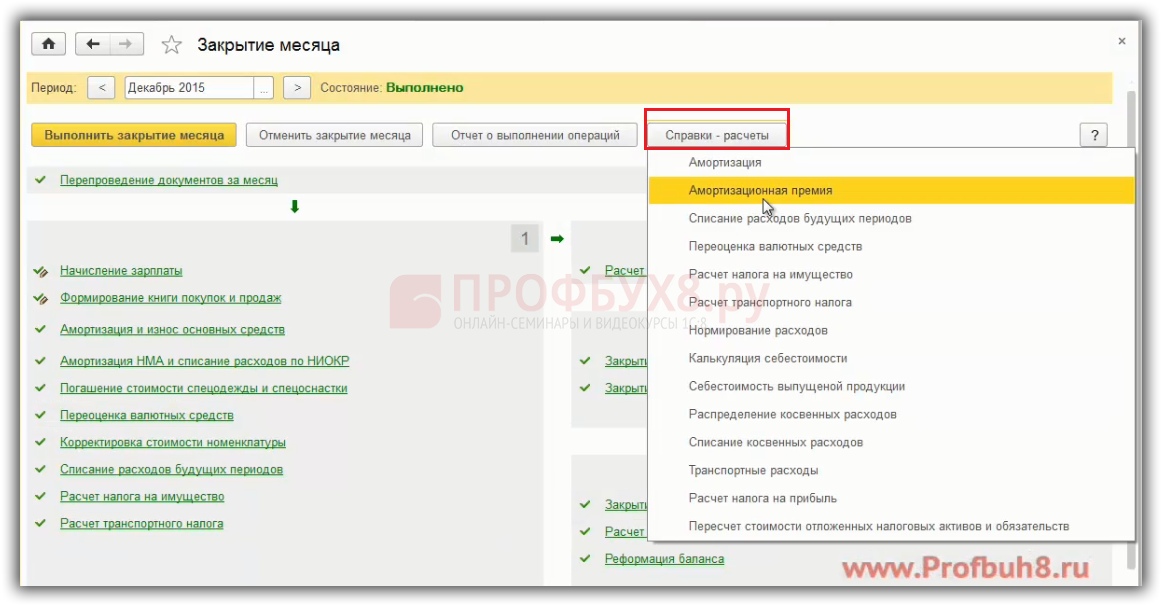

Справки-расчеты в 1С 8.3 Бухгалтерия 3.0

Данные из справок-расчетов берутся как данные для регистров бухгалтерского учета. В справках-расчетах содержится полезная информация, из которой можно понять что, откуда берется по расчету амортизации, по списанию расходов будущих периодов и т.д:

Более подробно справки-расчеты рассматриваются и разбираются на курсе по работе в 1С:Бухгалтерия 8 ред. 3.0.

Остаток по счетам учета (БУ и НУ) в оборотно-сальдовой ведомости в 1С 8.3

Объектом для анализа выступает также сальдо по счетам бухгалтерского и налогового учета для налога на прибыль в оборотно-сальдовой ведомости.

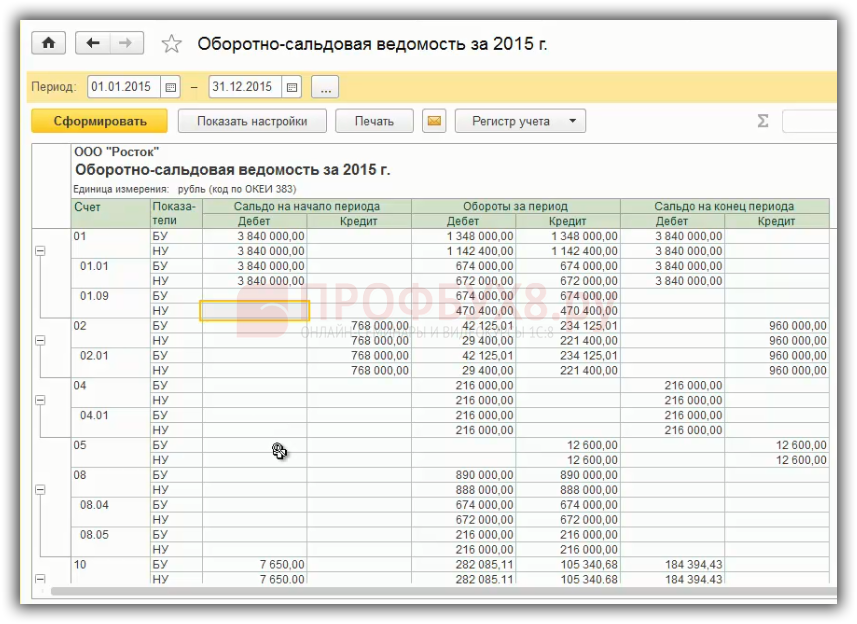

После закрытия месяца в 1С 8.3 нужно формировать оборотно-сальдовую ведомость:

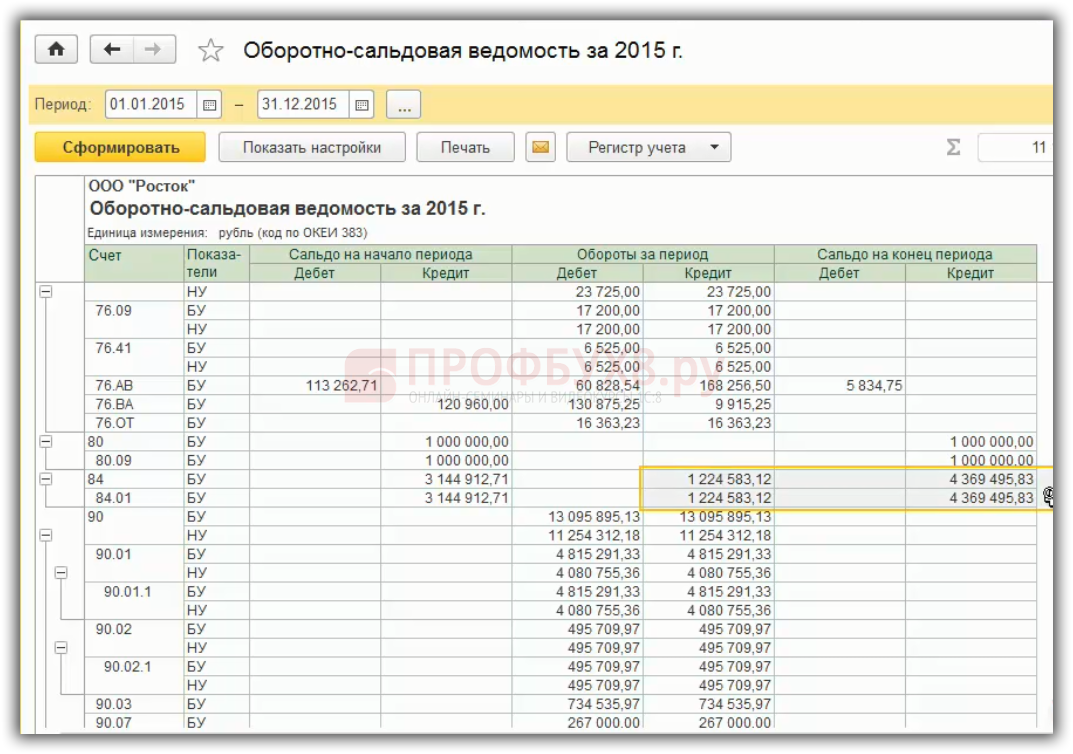

Сформируем в 1С 8.3 ОСВ за 2015 год:

В ОСВ особенно необходимо обращать внимание на счета, по которым есть сальдо в виде разницы между оценкой в бухгалтерском и налоговом учете. Это относится в первую очередь к ОСНО, потому что для УСНО будет только бухгалтерский учет.

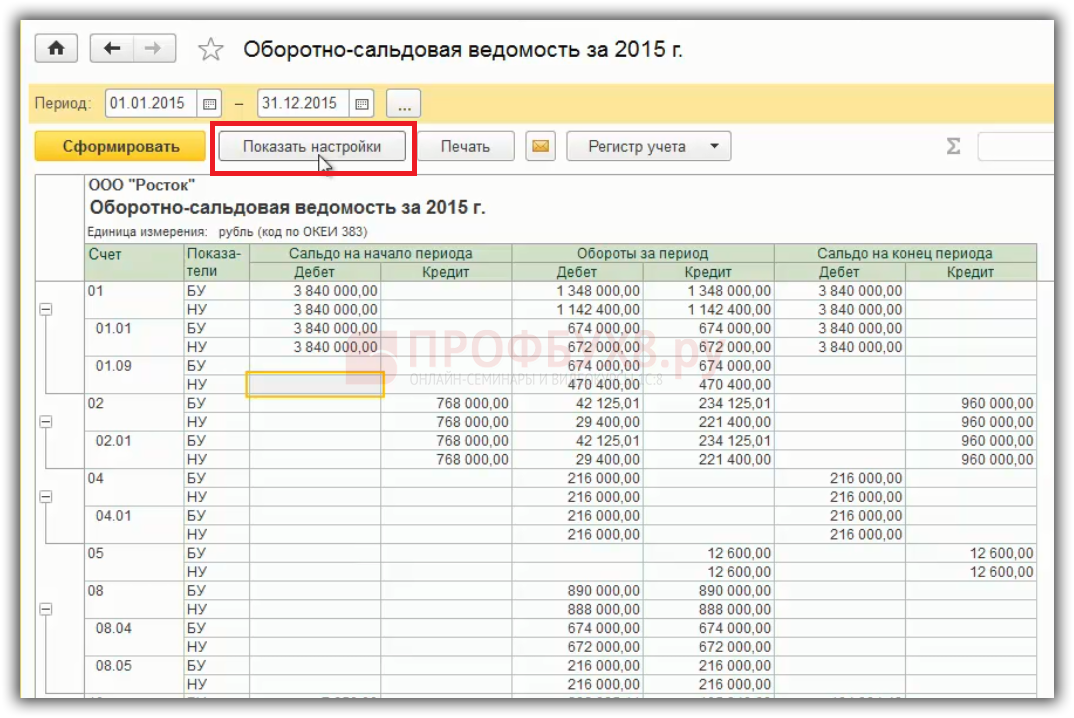

В форме ОСВ – показать настройки:

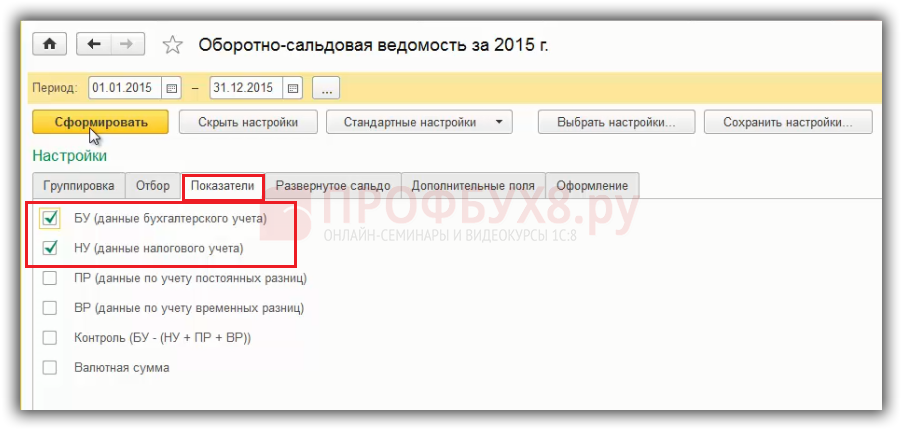

На закладке показатели можно включить бухгалтерский и налоговый учет:

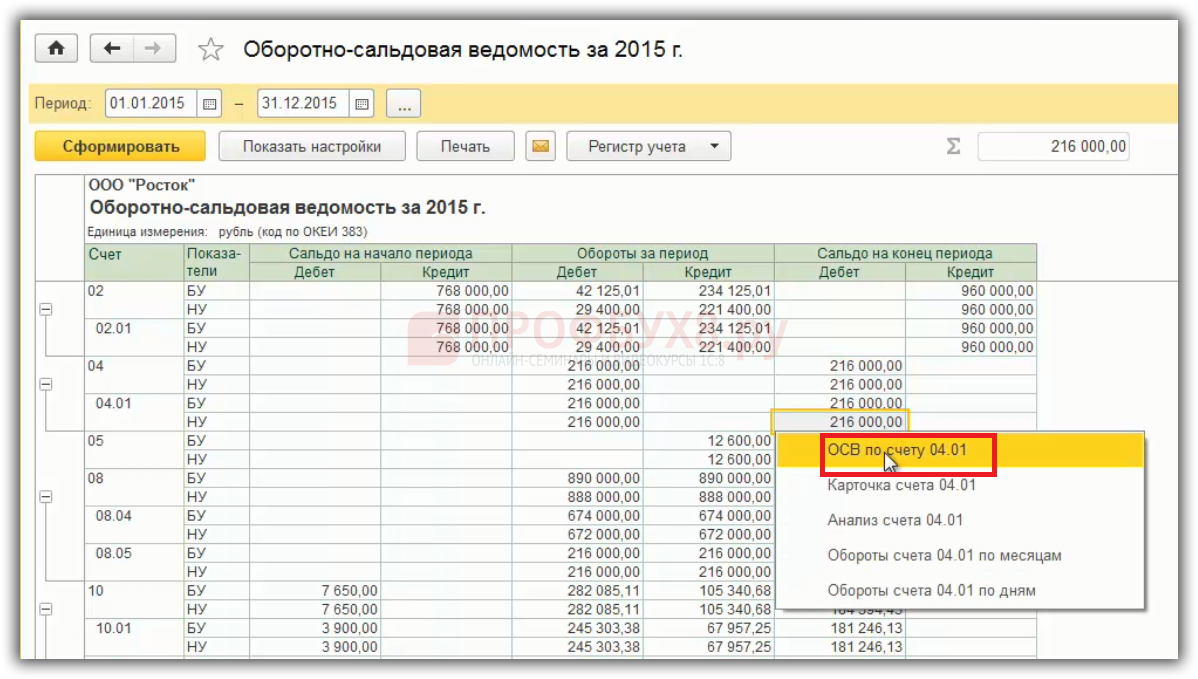

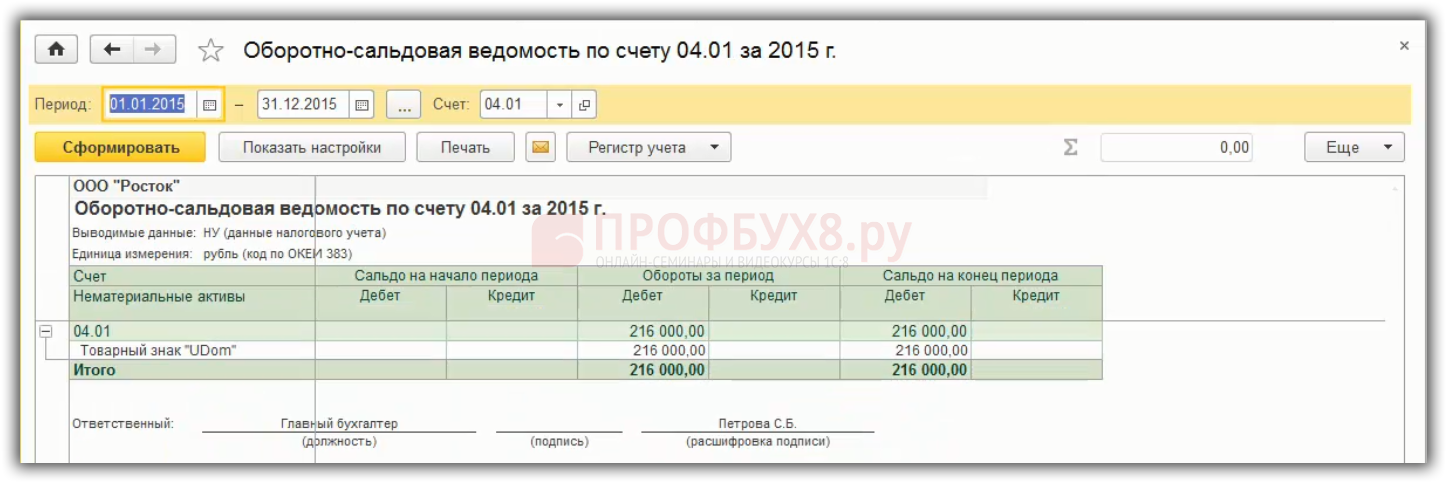

Сформировав ОСВ в 1С 8.3 можно провести анализ по остаткам:

Каждый остаток можно расшифровать и раскрыть ОСВ:

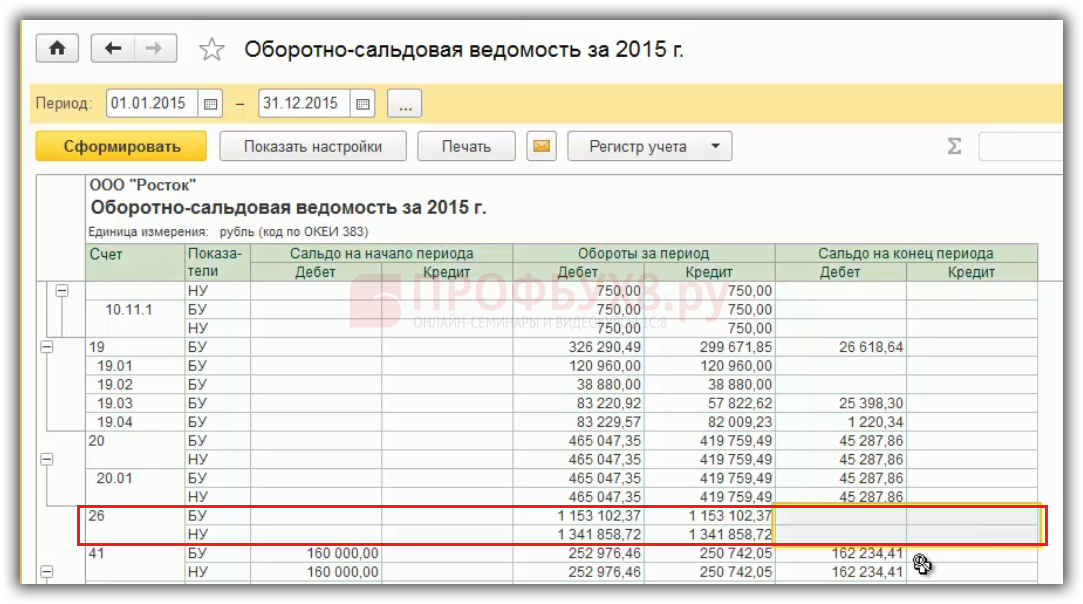

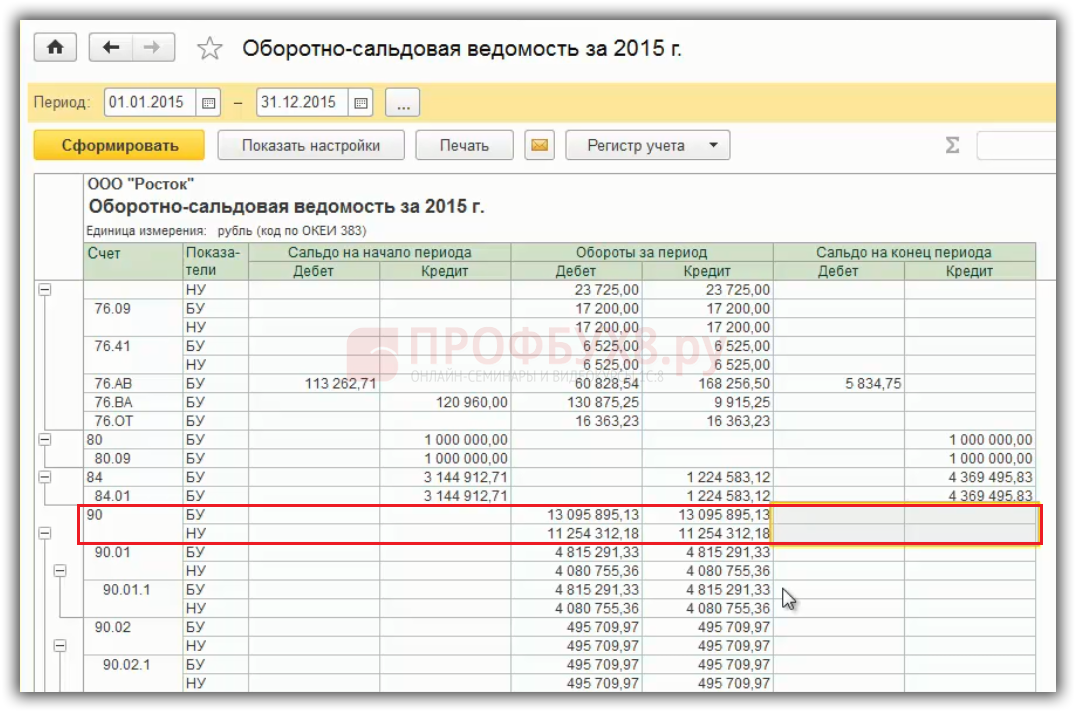

Ошибки при закрытии счетов 25, 26, 90, 91 в 1С 8.3

По анализу результатов закрытия месяца и сальдо по счетам учета на конец месяца, должны быть закрыты следующие счета:

- 25 «Общепроизводственные расходы»;

- 26 «Общехозяйственные расходы»:

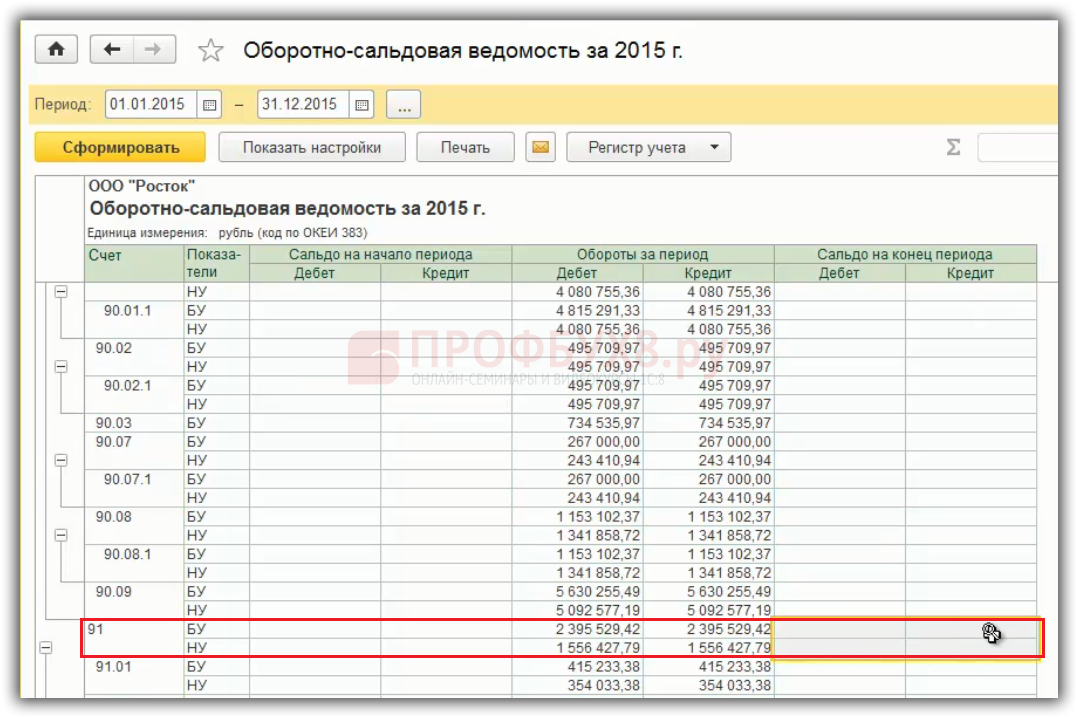

- 90 «Продажи». Только сальдо по синтетическому учету, так как остатки по субсчетам остаются до 31 декабря:

- 91 «Прочие доходы и расходы». Только сальдо по синтетическому счету, так как остатки по субсчетам остаются до 31 декабря:

Если в 1С 8.3 не закрываются счета 25, 26, 90 ,91 при закрытии месяца и остаются остатки, то необходимо разобраться в чем причина.

В виде исключения в, налоговом учете по налогу на прибыль на счете 26 может присутствовать остаток по нормируемым расходам. Например, расходы на рекламу или представительские расходы.

Ошибки при закрытии счетов 20, 44 в 1С 8.3

На конец месяца необходимо проверить остаток по следующим счетам, он может присутствовать:

- 20 «Основное производство» — на сумму незавершенного производства или незавершенных работ или услуг.

- 44 «Издержки обращения» — на сумму транспортно-заготовительных расходов, если по правилам учетной политики они распределяются по остатку товаров на складе.

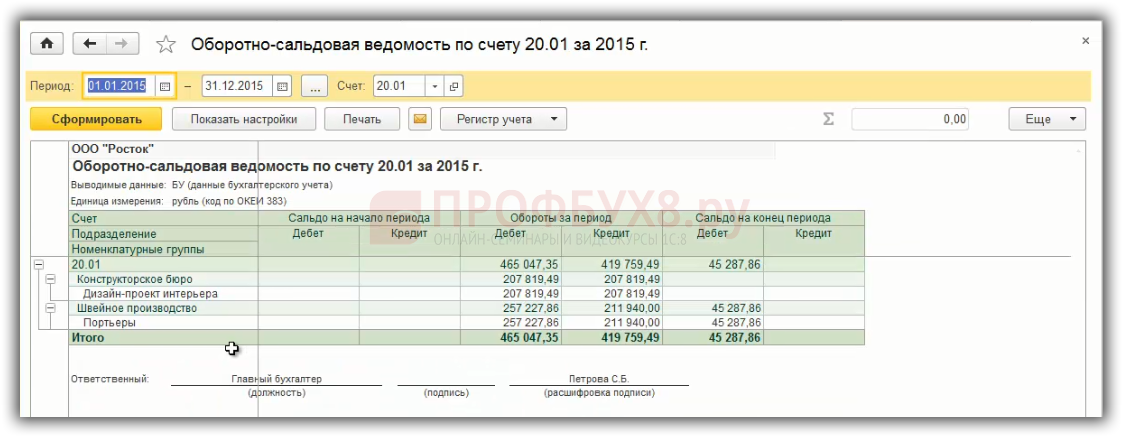

Если в 1С 8.3 не закрываются счета 20 и 44, то нужно их раскрывать через ОСВ и смотреть, в связи с чем образовался остаток. По счету 20 может быть остаток на конец месяца. Это может быть «незавершенка»:

Если в 1С 8.3 не закрывается 20 счет, то необходимо сверить с данными производства по «незавершенке». Если это незавершенные услуги, необходимо сверить расчет.

Если в 1С 8.3 не закрывается счет 44 и присутствует остаток, то он может быть лишь в том случае, если на счете 44 производится учет ТЗР по проценту, который распределяет их в конце месяца. Если ТЗР включаются не в стоимость товара, а учитываются на 44 счете, то 44 счет может не закрыться. В других случаях 44 счет должен быть закрыт.

В виде исключения в налоговом учете, по налогу на прибыль на счете 44 может присутствовать остаток по нормируемым расходам, например расходы на рекламу.

Ошибки при реформация баланса на конец года в 1С 8.3

В 1С 8.3 на конец года осуществляется реформация баланса при процедуре закрытия месяца в декабре. При этом, нужно учесть:

- Сальдо по субсчетам и сальдо по синтетическим счетам 90, 91 и 99 не должно быть. Необходимо по ОСВ полностью закрыть счета 90, 91 и 99.

- Финансовый результат должен быть определен по счету 84:

- — по кредиту 84 счета – прибыль по итогам года;

- — по дебету 84 счета – убыток по итогам года:

См. также:

Поставьте вашу оценку этой статье:

(8 оценок, среднее: 4,38 из 5)

(8 оценок, среднее: 4,38 из 5)

Вам будет интересно

(8 оценок, среднее: 4,38 из 5)

(8 оценок, среднее: 4,38 из 5)