Изучим, как формируется строка 130 расчета 6-НДФЛ в программе 1С 8.2 последней версии ЗУП 2.5.101.2. Сложность со 130 строкой заключается в том, что нет разъяснений ФНС по ее заполнению: заполняется ли сумма с НДФЛ или без; с вычетами или нет. Положительный момент, что 130 строка не участвует в контрольных соотношениях, поэтому можно считать, что эта строка справочная.

Содержание

Новый алгоритм для строки 130 формы 6-НДФЛ

Строка 130 – это фактическая сумма полученного дохода. В программе 1С 8.2 последней версии ЗУП 2.5.101.2 установлен новый алгоритм строки 130. В предыдущих релизах 1С ЗУП 2.5 по алгоритму в 130 строку попадала сумма выплаченной зарплаты плюс НДФЛ. В данную строку не попадали авансы и не попадали удержания. Такое заполнение строки 130 вызывало вопрос у пользователей 1С 8.2 для учета зарплаты и методисты «1С» приняли решение изменить алгоритм.

Откуда заполняется строка 130 формы 6-НДФЛ в ЗУП 2.5

Как в последней версии 1С 8.2 ЗУП 2.5.101.2 заполняется строка 130, с вычетами по НДФЛ или без?

Анализируется НДФЛ удержанный по каждому физическому лицу, если подоходный налог с налогоплательщика не удерживался, то его доход не учитывается. Рассмотрим алгоритм формирования 130 строки пошагово:

- Раздел 2 формы 6 – НДФЛ заполняется по удержанному налогу, каждый блок строк с 100 по 140 – это одна операция удержания НДФЛ. Для каждой этой операции в программе 1С зафиксирована дата получения дохода, с которого был НДФЛ удержан. Дата получения выплат зафиксирована в регистре «НДФЛ Расчеты с бюджетом» в записи по виду движения «Расход» и программа 1С для учета зарплаты 2.5 эту дату знает.

- По регистру учета доходов определяется, какая сумма выплат зафиксирована по физическому лицу на эту дату получения дохода.

- По регистру учета НДФЛ определяется НДФЛ исчисленный с этого физического лица. Необходимо определить весь ли налог, который начислили, правильно удержали. Смотрим исчисленный налог на дату фактического получения дохода.

- Данные по 130 строке по одному физическому лицу рассчитываются следующим образом: сумма дохода полученного в определенную дату делится на сумму НДФЛ исчисленного и умножается на сумму налога удержанного.

- В итоговую 130 строку формы 6 – НДФЛ попадает сумма по 130 строкам по всем физическим лицам.

Пример формирования 130 строки 6-НДФЛ в 1С 8.2 ЗУП 2.5

Если обновить конфигурацию 1С для учета зарплаты до последней версии 2.5.101.2 и перезаполнить форму 6 – НДФЛ, то можно увидеть совершенно другие суммы в 130 строке, потому что алгоритм заполнения поменялся.

В общем случае, если весь налог, который был исчислен – удерживался, если правильно без ошибок заполнялись даты выплаты дохода, тогда весь доход попадет в 130 строку. Однако,

Теперь в 130 строку не попадают доходы физических лиц, по которым не было удержания налога, например, по которым зарегистрированы, имущественные вычеты на всю сумму дохода.

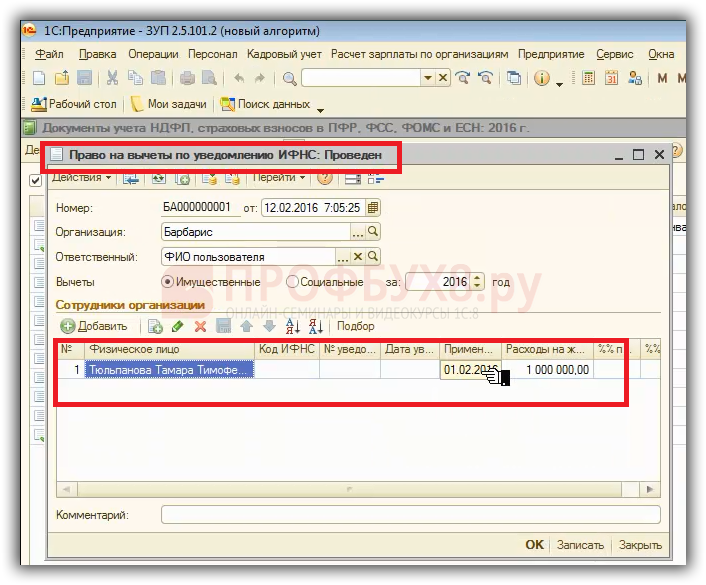

Например, для сотрудницы Тюльпановой Т.Т. с февраля 2016 года, зарегистрирован имущественный вычет:

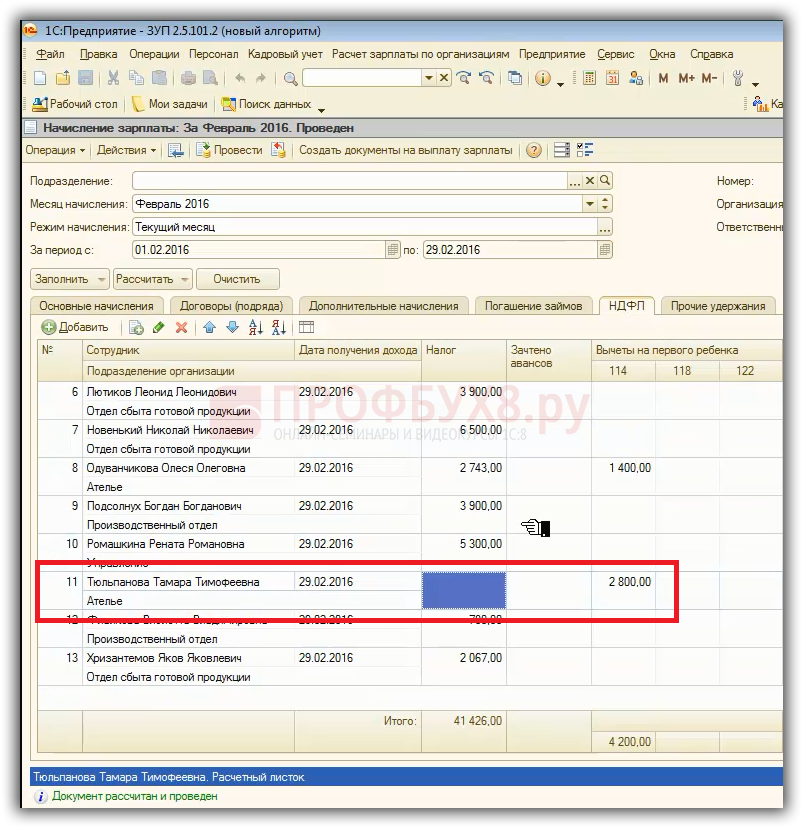

Если смотреть рассчитанный НДФЛ, при расчете зарплаты за февраль 2016 года, налог не исчислялся, потому что применились вычеты на всю сумму дохода:

При выплате зарплаты за февраль 2016 года налог не удержался, значит, в раздел 2 строки 130 доходы сотрудницы за этот месяц не попадут, потому что налог не удерживался. Это то изменение, которое можно увидеть в 6-НДФЛ, если анализировать и проверять строку 130.

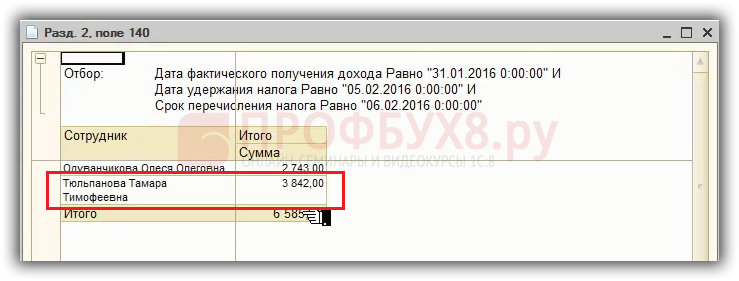

Наглядно новый алгоритм заполнения можно увидеть в расчете 6-НДФЛ, если посмотреть расшифровку строки 130 за январь, где вычеты не применялись, соответственно доход отразился в 130 строке:

и налог за январь 2016 года отразились в 140 строке:

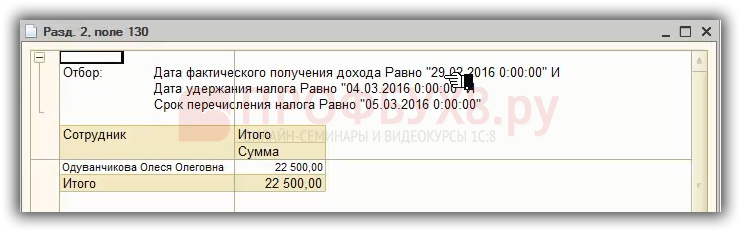

А вот в феврале 2016 года доход начислялся, но за счет того, что он полностью перекрывался вычетами, налог не удерживался, поэтому доход за февраль в 130 строку не попадает:

Как отражается доход в 130 строке расчета 6-НДФЛ у иностранцев на патенте в 1С ЗУП 2.5

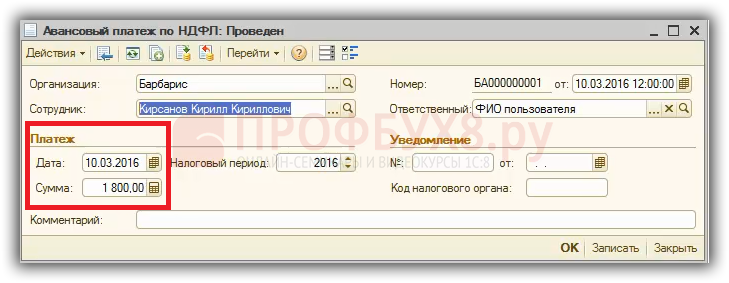

Приведем еще один пример, когда налог не полностью удержан, если иностранцы на патенте и идет зачет авансовых платежей. В марте 2016 года зарегистрирована сумма авансового платежа:

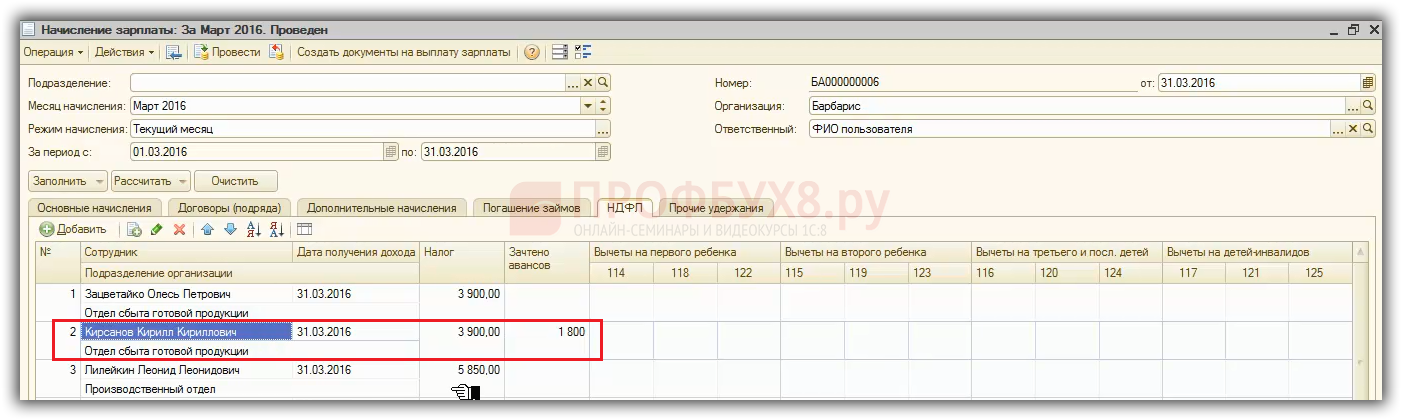

При расчете зарплаты за март налог исчисленный составил 3900 рублей, но происходит зачет аванса в сумме 1 800 рублей и при выплате фиксируется удержанный налог на 1800 меньше:

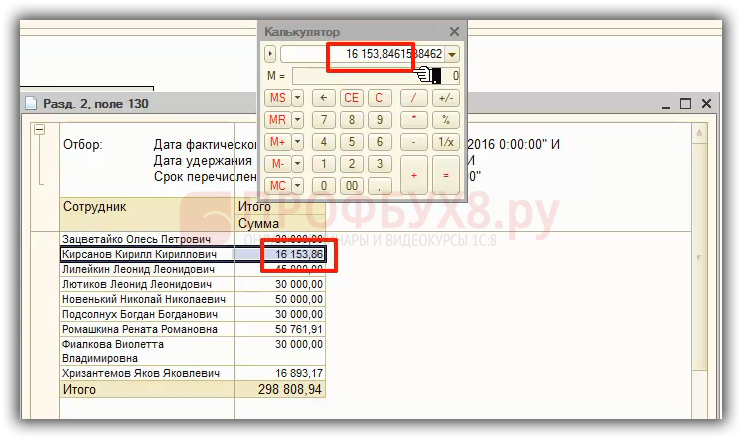

Соответственно, если анализировать заполнение 130 строки по этому сотруднику, то увидим, что включился не весь доход, а доход, рассчитанный по формуле: доход на дату 31.01.2016 (30 000 рублей) делить на НДФЛ исчисленный (3900 рублей) и умножить на НДФЛ удержанный (2 100 рублей). Поэтому по таким сотрудникам в 130 строку попадет не весь доход, а пересчитанный пропорционально исчисленному налогу:

Как подготовить идеальный расчет 6-НДФЛ и привести учет в порядок в 1С 8.2 ЗУП 2.5 мы рассмотрим на семинаре «6-НДФЛ — Революция в учете по НДФЛ в программах «1С»

Поставьте вашу оценку этой статье:

(Пока оценок нет)

(Пока оценок нет)

Вам будет интересно

(Пока оценок нет)

(Пока оценок нет)

Для отправки комментария вам необходимо авторизоваться.