Статья посвящена учетной политике в 2016 году. Рассмотрим состав учетной политики, случаи для внесения изменений и приложения к учетной политике, в том числе регистры учета и порядок инвентаризации. Также рассмотрим учетную политику при ведении бухгалтерского учета в упрощенной форме.

Содержание

- 1 Что такое Учетная политика?

- 2 Состав учетной политики организации в 2016 году

- 3 Изменение учетной политики организации

- 4 Упрощенная форма ведения бухгалтерского учета

- 5 Приложение к учетной политике — регистры бухгалтерского учета

- 6 Реестр форм регистров для учетной политики

- 7 Инвентаризация в учетной политике

- 8 Формы первичных учетных документов (ПУД)

Что такое Учетная политика?

Из ст.8 402-ФЗ, учетная политика — это совокупность способов ведения бухгалтерского учета. Нужно выбрать тот способ, который присутствует в законодательстве, и прописать его в учетной политике.

Если есть два способа учета, например, учет амортизации линейным или не линейным способом, тогда они прописываются в учетной политике. Если вариантов нет, а есть один единственный способ — не стоит ни чего указывать в учетной политике.

В 2016 году необходимо выбирать способ согласно Федеральными или отраслевыми стандартами. Либо если способ не установлен в Федеральном стандарте, то метод учета необходимой операции разрабатывается самостоятельно. Пока ни одного нового Федерального стандарта не утверждено, поэтому необходимо руководствоваться старыми ПБУ.

Учетная политика формируется и применяется последовательно каждый год (ч.4 ст. 8 Закона № 402-ФЗ), ее состав определяется п. 4 ПБУ 1/ 2008.

Учетная политика создается единожды при создании предприятия, больше ее ежегодно создавать не нужно. Раньше ежегодно подавали учетную политику в ФНС, теперь этого делать не нужно. Она создается один раз, а потом делаются дополнения или изменения. Учетная политика формируется единая для подразделений и филиалов, согласно письму Минфина РФ от 10.08.2010 №07-0206/119. В 2016 году в ИФНС представлять учетную политику не надо.

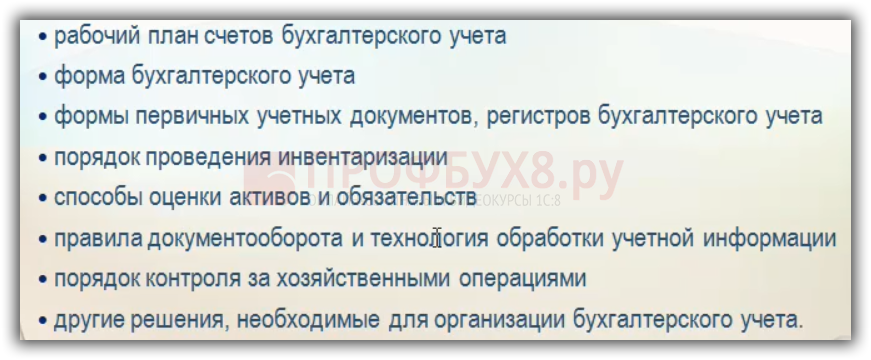

Состав учетной политики организации в 2016 году

Учетная политика организации содержит:

Изменение учетной политики организации

Учетная политика одна и единственная при создании организации, дальше идет изменение либо дополнение к ней. Согласно ст.8 №402-ФЗ, изменение учетной политики осуществляется при условиях:

- при изменении законодательства РФ о БУ федеральными отраслевыми стандартами;

- при создании или выборе иного способа ведения БУ;

- при значительном изменении условий деятельности организации.

Например, если будет введен новый стандарт, вот тогда нужно делать изменение в учетной политике. Либо если самостоятельно разработан иной способ бухгалтерского учета или при значительном изменении условий жизнедеятельности предприятия, то делаются изменения в учетной политике.

Упрощенная форма ведения бухгалтерского учета

В силу ч. 4 ст. 6 Закона № 402-ФЗ, упрощенные способы ведения бухгалтерского учета могут вести:

- субъекты малого предпринимательства;

- некоммерческие организации;

- организации-участники проекта «Сколково»

Не могут применять упрощенные способы ведения БУ субъекты, указанные в ч. 5 ст. 6 Закона № 402-ФЗ:

- организации, подлежащие обязательному аудиту;

- жилищные и жилищно-строительные кооперативы;

- микрофинансовые организации и др.

Если предприятие использует упрощенные способы в бухгалтерском учете, то оно может формировать упрощенную бухгалтерскую отчетность.

Субъекты малого предпринимательства

Субъекты малого предпринимательства могут использовать упрощенные способы ведения бухгалтерского учета и формировать упрощенную бухгалтерскую отчетность. К субъектам малого предпринимательства принадлежат:

- предприятия, у которых общая доля участия РФ, субъектов РФ, иностранцев, общественных и религиозных организаций, благотворительных и иных фондов в уставном капитале не более 25%, а также доля юридических лиц в УК не более 25%.

- Также должно выполняться условие, что средняя численность работников за прошлый год до 100 человек.

- И выручка от реализации ТРУ (без НДС) за прошлый год до 800 млн. рублей.

Если все условия выполняются, то можно применять способы ведения упрощенной формы БУ и сдавать упрощенной бухгалтерскую отчетность.

Упрощенные способы ведения бухгалтерского учета

Если в организации применяется упрощенный способ ведения бухгалтерского учета, то это необходимо прописать в Учетной политике.

Федерального стандарта по ведению бухгалтерского учета в упрощенной форме нет. Однако Минфин в Информационном Письме № ПЗ-3/2015 от 03.06.2015 дал рекомендации по ведению БУ по упрощенной форме для организаций:

- можно вести бухгалтерский учет по упрощенной системе – без использования двойной записи, только для микропредприятий (организации с количеством операций до 30 в месяц и не ведущие производства), и некоммерческих организаций;

- можно уменьшить набор синтетических счетов;

- можно ввести упрощенную систему регистров БУ, а СМП могут вести БУ без использования регистров.

- может ввести кассовый метод учета доходов и расходов;

- может не осуществлят переоценку ОС и НМА для целей БУ и др.

Приложение к учетной политике — регистры бухгалтерского учета

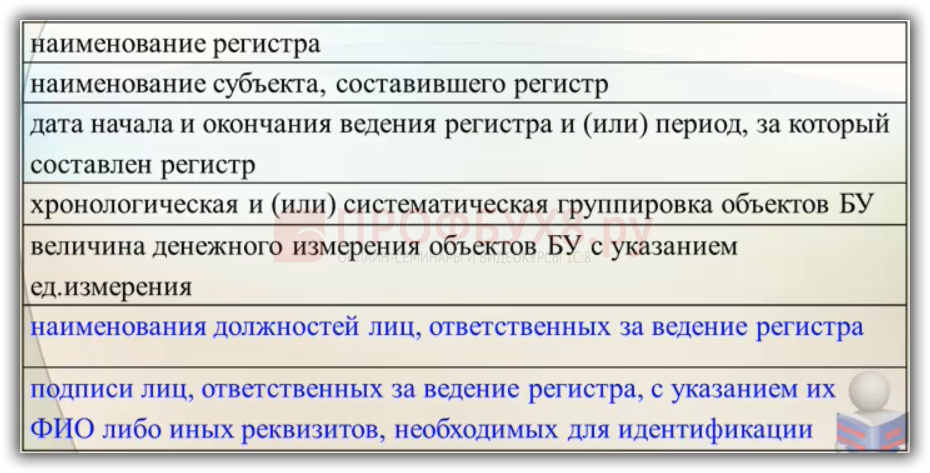

Согласно ч.4 ст.10 № 402-ФЗ, регистр бухгалтерского учета должен содержать семь обязательных реквизитов:

Реестр форм регистров для учетной политики

На основе налоговых регистров формируется бухгалтерская отчетность, в регистрах накапливаются данные для бухгалтерской отчетности. Фактом подтверждения данных налогового учета являются:

- первичные учетные документы (включая справку бухгалтера);

- аналитические регистры налогового учета;

- расчет налоговой базы.

Формы регистров и порядок заполнения данных налогового учета, информация первичных документов разрабатываются предприятием самостоятельно и становятся приложениями к учетной политике организации для целей налогообложения в силу ст. 314 НК РФ.

Нужно ли все регистры распечатывать и хранить в печатном виде? Да нужно, но можно сделать электронный документооборот на предприятии и хранить в электронном виде, соответственно документы необходимо подписать ЭЦП.

Инвентаризация в учетной политике

Порядок проведения инвентаризации нужно прописать в учетной политике. Сроки, случаи и порядок проведения инвентаризации, в том числе список объектов для инвентаризации, определяются организацией самостоятельно, кроме обязательного проведения инвентаризации, предусмотренного ст. 11 Закона № 402-ФЗ.

Условия, когда проводится добровольная инвентаризация на предприятии, должны быть указаны в учетной политике. В силу п. 27 Положения по ведению бухгалтерского учета и отчетности, обязательная инвентаризация проводится:

- передача имущества в аренду, выкуп, продажа;

- составление годовой бухгалтерской отчетности (по ОС инвентаризация проводится раз в три года);

- смена материально-ответственных лиц;

- реорганизация или ликвидация;

- при выявлении хищения, порчи имущества, при стихийных бедствиях;

- в иных случаях, закрепленных законодательством.

Если при формировании годовой бухгалтерской отчетности инвентаризация не проведена, то бухгалтерская отчётность не содержит достоверных данных, потому что отсутствуют данные инвентаризации. В учетной политике необходимо прописать когда проводится инвентаризация, при этом обязательно предусмотреть ее проведение перед годовой бухгалтерской отчетностью.

Есть малые предприятия, которые не предоставляют бухгалтерскую отчетность за год. Однако, необходимо оформить итоги инвентаризации в виде документа.

Формы первичных учетных документов (ПУД)

Все первичные учетные документы должны быть утверждены руководителем в учетной политике:

- ПУД, установленные уполномоченными органами на основании других законов, обязательны к применению. Например, кассовые документы.

- ПУД могут быть разработаны самостоятельно, в том числе утверждены из альбомов унифицированных форм «первички».

- ПУД могут быть рекомендованы к применению, например форма «Универсальный передаточный документ» в силу Письма ФНС от 21.10.2013 №ММВ-20-3/96.

Каждая форма первичного учетного документа должна содержать 7 обязательных реквизитов в силу ч.2 ст.9 № 402-ФЗ. Дополнительные реквизиты не запрещается включать в форму.

На сайте ПРОФБУХ8 Вы можете посмотреть другие наши бесплатные статьи и материалы по конфигурациям:

1C:Бухгалтерия

https://profbuh8.ru/2015/10/besplatno-buh-red-3/

https://profbuh8.ru/2015/10/besplatno-buh-red-2/

1C:ЗУП

https://profbuh8.ru/2015/10/besplatno-zup-3/

https://profbuh8.ru/2015/10/besplatno-zup-2_5/

1C:УТ: https://profbuh8.ru/2015/10/besplatno-ut-red11/

Полный список наших предложений: https://profbuh8.ru/katalog/

Поставьте вашу оценку этой статье:

(1 оценок, среднее: 5,00 из 5)

(1 оценок, среднее: 5,00 из 5)

Вам будет интересно

(1 оценок, среднее: 5,00 из 5)

(1 оценок, среднее: 5,00 из 5)