Рассмотрим учет процентов по займам в 1С 8.2 Бухгалтерия 2.0. Изучим пошагово на примере с проводками как отразить начисление процентов за пользование займом в 1С 8.2, сделать расчет налога на прибыль с учетом ПБУ 18/02, а также отражение в декларации по налогу на прибыль процентов по займам.

Содержание

- 1 Учет процентов по договору займа в 1С 8.2

- 1.1 Шаг 1. Начисление процентов по договору займа — проводки

- 1.2 Шаг 2. Начисление процентов по договору займа

- 1.3 Шаг 3. Расчет налога на прибыль с учетом ПБУ 18/02

- 1.4 Шаг 4. Отражение процентов по займам в регистрах налогового учета

- 1.5 Шаг 5. Отражение в декларации по налогу на прибыль процентов по займам

- 1.6 Вам будет интересно

Учет процентов по договору займа в 1С 8.2

Рассмотрим пример. Допустим, 20.01.2013 на расчетный счет АО «Шторкин Дом» поступил займ в размере 500 000 рублей, по которому начисляются проценты. Необходимо:

- Оформить операцию по начислению процентов за пользованием займом за январь, февраль, март.

- Создать и провести регламентный документ «Закрытие месяца» за январь -март. Проверить правильность проводок, формируемых документом «Расчет налога на прибыль».

- Определить разницы в соответствии с ПБУ 18/02.

- Сформировать регистры налогового учета.

- Заполнить декларацию по налогу на прибыль за I квартал.

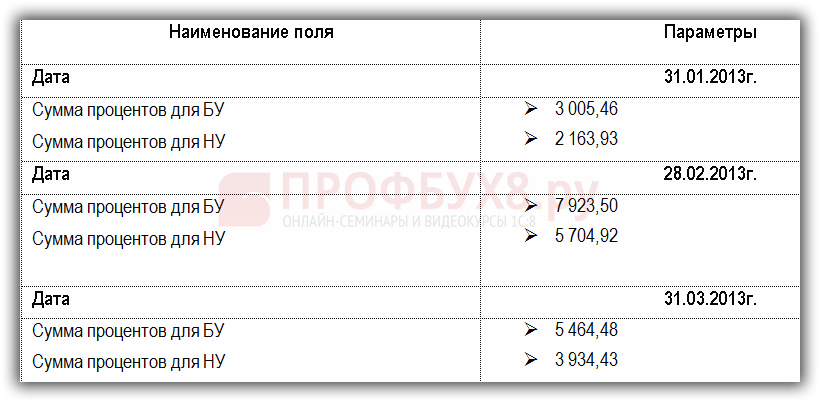

Параметры для выполнения операции:

Шаг 1. Начисление процентов по договору займа — проводки

Учет процентов за пользование займом по бухгалтерскому учету

Суммы процентов должны учитываться на отдельном субсчете к счету 66 «Расчеты по краткосрочным кредитам и займам» или к счету 67 «Расчеты по долгосрочным кредитам и займам».

В нашем примере договор займа заключен на срок менее 12 месяцев, поэтому задолженность будет признаваться краткосрочной, следовательно, начисленные проценты будут отражаться по кредиту счета 66.04 «Проценты по краткосрочным займам». Проводки по начислению процентов будут следующие:

- 01.2013г. — Дт 91.02 Кт 66.04 сумма 3 005,46 руб.;

- 02.2013г. — Дт 91.02 Кт 66.04 сумма 7 923,50 руб.;

- 03.2013г. — Дт 91.02 Кт 66.04 сумма 5 464,48 руб.;

Учет процентов за пользование займом по налоговому учету

Расходы будут отражены в составе внереализационных расходов и проводки будут такие же, как по БУ, но сумма процентов будет отличаться:

- 01.2013г. — Дт 91.02 Кт 66.04 сумма 2 163,93 руб.;

- 02.2013г. — Дт 91.02 Кт 66.04 сумма 5 704,92 руб.;

- 03.2013г.- Дт 91.02 Кт 66.04 сумма 3 934,43 руб.;

Учет процентов за пользование займом по ПБУ 18/02

По БУ признаны расходы по процентам в большем размере — 3 005,46 руб. (январь), чем по НУ — 2 163,93 руб.(январь), поэтому образовывается Постоянная положительная разница:

- В БУ в расходы включаем в НУ не включаем — Постоянная положительная разница;

- 01.2013г. Дт 91.02 сумма 841,53 руб. (3 005,46 руб. — 2 163,93 руб.) — Проводка по признаку ПР;

- 02.2013г. Дт 91.02 сумма 2 218,58 руб. (7 923,50 руб. — 5 704,92 руб.) — Проводка по признаку ПР;

- 01.2013г. Дт 91.02 сумма 1 530,05 руб. (5 464,48 руб. — 3 934,43 руб.) — Проводка по признаку ПР;

Шаг 2. Начисление процентов по договору займа

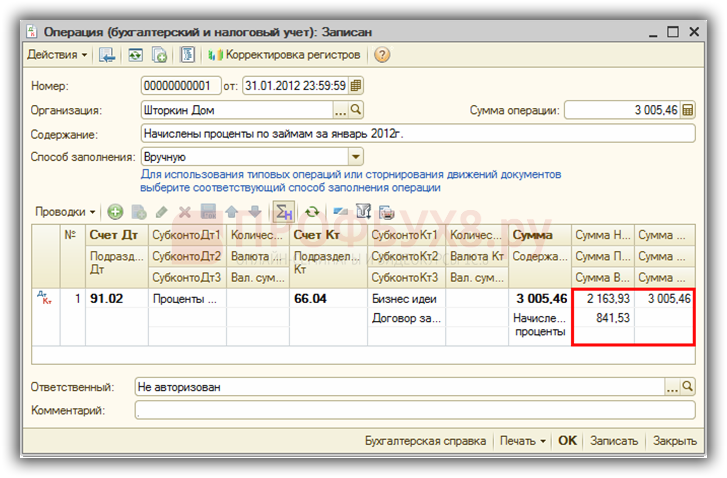

Для того чтобы в 1С 8.2 провести начисление процентов, необходимо вручную сформировать документ «Операция (бухгалтерский и налоговый учет)». В документе необходимо отразить проводки по БУ, НУ и отразить проводку по формированию постоянной положительной разницы. Начисление процентов за январь:

- БУ: Дт 91.02 Кт 66.04 сумма 3 005,46 руб.;

- НУ: Дт 91.02 Кт 66.04 сумма 2 163,93 руб.;

- ПР: Дт 91.02 сумма 841,53 руб:

Шаг 3. Расчет налога на прибыль с учетом ПБУ 18/02

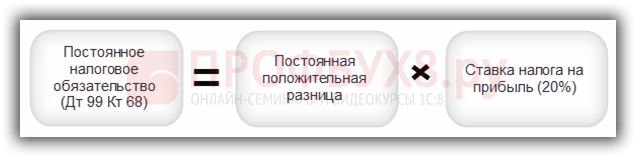

В 1С 8.2 используется регламентная операция — Документ «Расчет налога на прибыль». Постоянная положительная разница не приводит к уменьшению налога на прибыль как в текущем отчетном периоде, так и в последующих периодах, поэтому рассчитывается Постоянное налоговое обязательство (ПНО) по формуле:

Проводки, формируемые документом «Расчет налога на прибыль»:

Проверим расчет Постоянного налогового обязательства (ПНО):

- Постоянная положительная разница за январь составила 841,53 руб.;

- Ставка налога на прибыль – 20%;

- ПНО январь = 841,53 * 20% = 168,31 руб.

- ПНО февраль = 2 218,58 * 20% = 443,72 руб.

- ПНО март = 1 530,05 * 20% = 306,01 руб.

- Расчет постоянного налогового обязательства произведен правильно.

Шаг 4. Отражение процентов по займам в регистрах налогового учета

Отражение в регистре учета хозяйственных операций

В момент поступления денег на расчетный счет – документ «Поступление на расчетный счет», в 1С 8.2 формируются записи в регистре Регистр учета поступлений денежных средств. В момент расхода денег с расчетного счета – документ «Списание с расчетного счета», формируются записи в регистре Регистр учета расхода денежных средств.

Отражение в регистре сбора информации о наличии и движении объектов налогового учета

В момент получения займа, а также в момент начисления процентов в 1С 8.2 образуется кредиторская задолженность перед займодавцем и формируются записи в регистре Регистр учета операций по движению дебиторской и кредиторской задолженности. Необходимо заметить, что данный регистр заполняется по данным бухгалтерского учета.

Отражение в регистре формирования отчетных данных

В момент начисления процентов – документ Операции (налоговый и бухгалтерский учет), в 1С 8.2 формируются записи в Регистр учета внереализационных расходов текущего периода. Информация, указанная в данном регистре попадает в декларацию по налогу на прибыль.

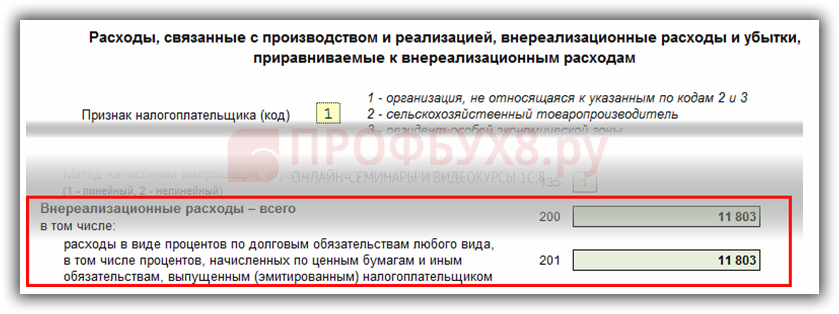

Шаг 5. Отражение в декларации по налогу на прибыль процентов по займам

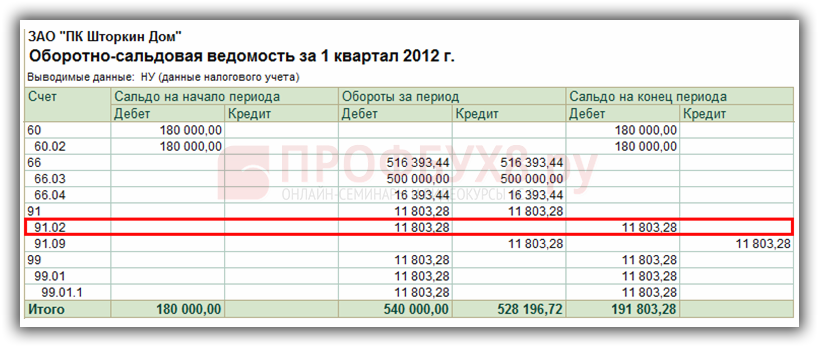

Для проверки заполнения декларации в 1С 8.2, обратимся к данным ОСВ, сформированной по признаку Налоговый учет:

Общая сумма расходов по начисленным процентам отражается в Приложение №2 к листу 02:

- расходы в виде процентов по долговым обязательствам – 11 803,28 руб.;

- внереализационные расходы, всего — 11 803,28 руб.

- Декларация заполнена правильно:

Поставьте вашу оценку этой статье:

(1 оценок, среднее: 5,00 из 5)

(1 оценок, среднее: 5,00 из 5)

Вам будет интересно

(1 оценок, среднее: 5,00 из 5)

(1 оценок, среднее: 5,00 из 5)

Для отправки комментария вам необходимо авторизоваться.