Рассмотрим пошагово как отразить поступление и списание материалов, не учитываемых в целях налогообложения в программе 1С 8.2 Бухгалтерия на примере.

Содержание

- 1 Поступление и списание материалов, не принимаемых к налоговому учету в 1С 8.2

- 1.1 Шаг 1. Поступление материалов, не принимаемых к налоговому учету

- 1.2 Шаг 2. Проводки при поступлении материалов, не учитываемых в целях налогообложения

- 1.3 Шаг 3. Расчет налога на прибыль с учетом ПБУ 18/02

- 1.4 Шаг 4. Списание НДС

- 1.5 Шаг 5. Проводки, формируемые документом «Списание НДС»

- 1.6 Шаг 6. Расчет налога на прибыль с учетом ПБУ 18/02

- 1.7 Шаг 7. Отражение в регистрах налогового учета

- 1.8 Вам будет интересно

Поступление и списание материалов, не принимаемых к налоговому учету в 1С 8.2

Допустим, ЗАО «ПК Шторкин Дом» приобретает и списывает на затраты кофе в зернах. Необходимо:

- Изучить теоретический вопрос, связанный с использованием материалов в непроизводственных целях (не с целью извлечения дохода);

- Проверить заполнение и провести документы, связанные с приобретением материалов для непроизводственных целей и списанием «входного» НДС по ним;

- Выполнить Операцию №1 по списанию материалов на общехозяйственные расходы по БУ и на расходы не учитываемые для целей налогообложения прибыли по НУ;

- Провести регламентный документ «Закрытие месяца» за январь — март;

- Проверить проводки, формируемые документом «Расчет налога на прибыль»;

- Определить разницы в соответствии с ПБУ 18/02;

- Сформировать регистры налогового учета;

- Заполнить декларацию по налогу на прибыль за I квартал.

Для того, чтобы получить правильное движение по счетам налогового учета в 1С 8.2, необходимо проверить в базе данных заполнение документов и осуществить их проведение:

- по поступлению материалов от ООО » Бруно» на сумму 3 245 руб. от 01.02.2012г.;

- по списанию входного НДС от 31.03.2012г., предъявленного ООО » Бруно»;

- Закрытие месяца за период январь – март 2013г.

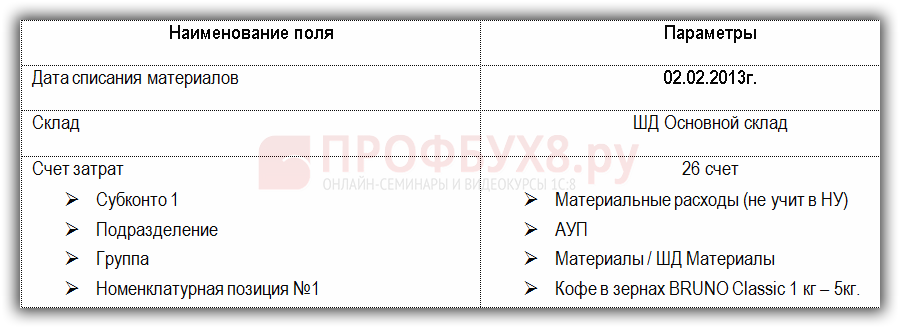

Параметры для выполнения операции №1:

Шаг 1. Поступление материалов, не принимаемых к налоговому учету

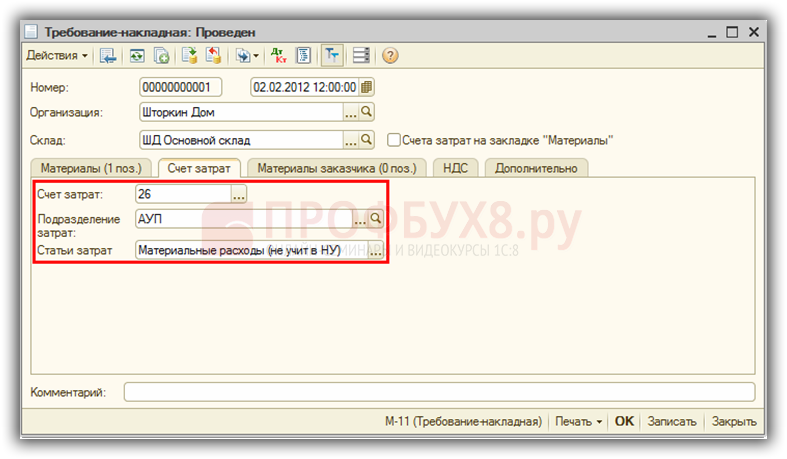

Особенности заполнения закладки Счет затрат в документе «Требование-накладная»:

- В строчке Счет затрат указывается счет, на котором накапливаются общехозяйственные расходы. В нашем примере – это счет 26 «Общехозяйственные расходы»;

- В субконто Подразделение затрат указывается подразделение, в котором списываются на расходы материалы;

- В субконто Статьи затрат указывается вид расхода. В нашем примере – это Материальные расходы (не учит. в НУ):

Шаг 2. Проводки при поступлении материалов, не учитываемых в целях налогообложения

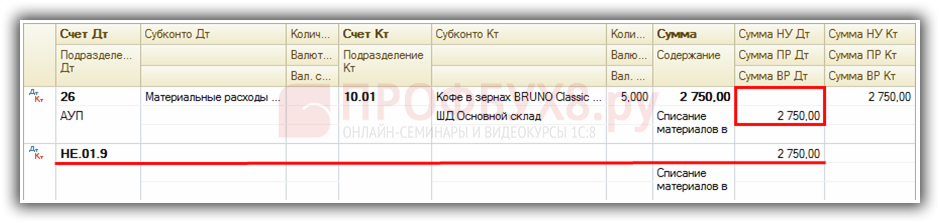

Проводки, формируемые документом «Требование-накладная» в 1С 8.2:

- По бухгалтерскому учету расходы по материалам учитываются в составе общехозяйственных расходов в дебете счета 26 «Общехозяйственные расходы»: Дт 26 Кт 10.01 сумма 2 750,00 руб.;

- По налоговому учету расходы по материалам не учитываются в составе расходов. Формируется проводка по дебету забалансового счета НЕ.01.9 «Другие выплаты»: Дт НЕ.01.9 сумма 2 750,00 руб.;

- По ПБУ 18/02 в момент списания материалов по БУ по дебету счета 26 по статье «Материальные расходы (не учит. в НУ)» будут признаваться расходы, в то время как по налоговому учету расходы не будут признаваться. В результате возникает постоянная положительная разница, так как в БУ в расходы включаем, а в НУ не включаем: Дт 26 сумма 2 750,00 руб. – признак ПР:

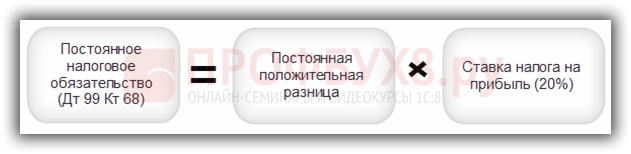

Шаг 3. Расчет налога на прибыль с учетом ПБУ 18/02

При расчете постоянного налогового обязательства постоянная положительная разница не приводит к уменьшению налога на прибыль как в текущем отчетном периоде, так и в последующих периодах, поэтому рассчитывается Постоянное налоговое обязательство (ПНО) по формуле:

Проводки, формируемые документом «Расчет налога на прибыль»:

Проверим расчет Постоянного налогового обязательства (ПНО):

- Постоянная положительная разница составила 2 750,00 руб.;

- Ставка налога на прибыль – 20%;

- ПНО = 2 750,00 * 20% = 550,00 руб.

- Расчет постоянного налогового обязательства произведен правильно.

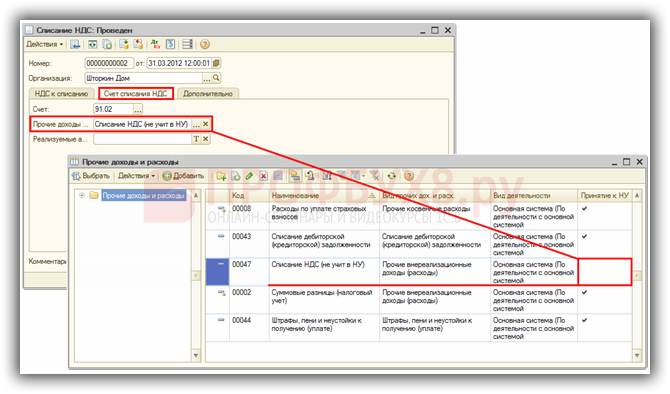

Шаг 4. Списание НДС

Особенности заполнения закладки Счет списания НДС в документе «Списание НДС»:

- В строчке Счет – вводим счет 91.02 «Прочие расходы»;

- В строчке Прочие доходы и расходы – указываем статью затрат из справочника Прочие доходы и расходы. Необходимо! В справочнике по статье затрат Списание НДС (не учит. в НУ) снять флажок Принятие к НУ.

- Тогда данный расход не будет учитываться в целях налогообложения прибыли:

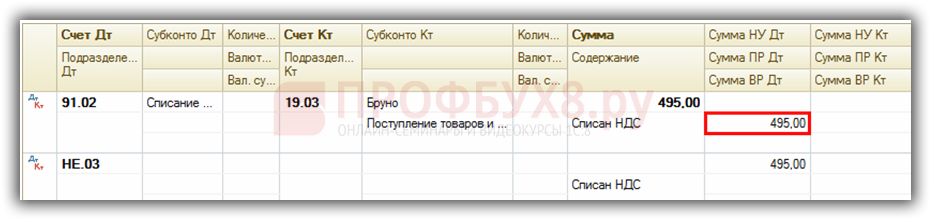

Шаг 5. Проводки, формируемые документом «Списание НДС»

В связи с тем, что НДС списан в состав расходов, не учитываемых для целей налогообложения, то возникают разницы:

- По бухгалтерскому учету отражение прочих расходов по БУ по счету 91.02 «Прочие расходы» оформляется проводкой: Дт 91.02 Кт 19.01 сумма 495,00 руб. (сумма «входного» НДС).

- По налоговому учету расходы по НУ не отражаются, формируется проводка по дебету счета НЕ.03 «Внереализационные расходы, не учитываемые в целях налогообложения»: Кт НЕ.03 сумма 495,00 руб.;

- По ПБУ 18/02 по БУ отражены расходы по списанию НДС, а по НУ нет отражения расходов, поэтому возникает Постоянная положительная разница: Дт 91.02 сумма 495,00 руб. — Проводка по признаку ПР (сумма списанного «входного» НДС):

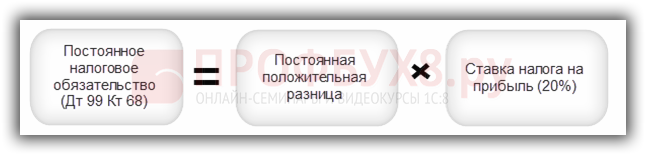

Шаг 6. Расчет налога на прибыль с учетом ПБУ 18/02

При расчете постоянного налогового обязательства Постоянная положительная разница не приводит к уменьшению налога на прибыль как в текущем отчетном периоде, так и в последующих периодах, поэтому рассчитывается Постоянное налоговое обязательство (ПНО) по формуле:

Проводки, формируемые документом «Расчет налога на прибыль»:

Проверим расчет Постоянного налогового обязательства (ПНО):

- Постоянная положительная разница составила 495,00 руб. при списании НДС;

- Ставка налога на прибыль – 20%;

- ПНО = 495,00 * 20% = 99,00руб.

- Расчет постоянного налогового обязательства произведен правильно.

Шаг 7. Отражение в регистрах налогового учета

Отражение в регистре учета хозяйственных операций

В момент отражения операции Приобретения материалов – документ Поступление товаров и услуг, в 1С 8.2 формируются записи в регистре Регистр учета операций приобретения имущества, работ, услуг, прав.

Отражение в регистре сбора информации о наличии и движении объектов налогового учета

В момент отражения операции Приобретения материалов – документ Поступление товаров и услуг, в 1С 8.2 формируются записи в регистре Регистр учета операций по движению дебиторской и кредиторской задолженности.

В момент отражения операции списания материалов – документ Требование-накладная, в 1С 8.2 формирует записи в регистре Регистр учета стоимости материалов, списанных в отчетном периоде, в котором отражается факт списания материалов.

Отражение в регистре формирования отчетных данных

Регистры, в которых накапливается информация для заполнения декларации не заполняются. Данные для заполнения декларации отсутствуют.

Поставьте вашу оценку этой статье:

(3 оценок, среднее: 5,00 из 5)

(3 оценок, среднее: 5,00 из 5)

Вам будет интересно

(3 оценок, среднее: 5,00 из 5)

(3 оценок, среднее: 5,00 из 5)

Для отправки комментария вам необходимо авторизоваться.