Рассмотрим как отразить реализацию услуг по договору в иностранной валюте и оплате в рублях в 1С 8.2 на примере.

ЗАО «ПК Шторкин Дом» оказало услуги для ООО «Этюд» по разработке дизайн-проекта интерьера по договору, выраженному в у.е., на общую сумму 20 000 EURO. Необходимо следующее:

- Провести документ «Реализация товаров и услуг» ООО «Этюд» от 24.01.2013г. на сумму 20 тыс. EURO.

- Создать и провести регламентный документ «Закрытие месяца» за январь месяц. Проконтролировать точность расчета курсовых разниц по бухучету, в том числе проводки, формируемые документом «Расчет налога на прибыль».

- Провести документ «Поступление на расчетный счет» от ООО «Этюд» от 10.02.2013г.

- Создать и провести регламентный документ «Закрытие месяца» за февраль месяц. Проверить правильность проводок, формируемых документом «Расчет налога на прибыль».

- Определить курсовые разницы согласно ПБУ 18/02 и заполнить «внутренний» файл.

- Сформировать регистры налогового учета.

- Сформировать декларацию по налогу на прибыль за I квартал.

Для примера установим курсы валют на дни операций:

- 24 января — 40,4064 руб. / 1 EURO.

- 31 января – 39,9691 руб. / 1 EURO.

- 10 февраля — 39,4767 руб. / EURO.

Содержание

- 1 Проводки по договору в валюте оплата в рублях в 1С 8.2

- 2 Проводки по выручке от продажи услуг по бухучету

- 3 Проводки по выручке от продажи услуг по налоговому учету

- 4 Расчет налога на прибыль с учетом ПБУ 18/02 на конец месяца от продажи услуг в 1С 8.2

- 5 Как провести выручку от продажи услуг по договору в валюте и оплате в рублях в 1С 8.2

- 6 Курсовые разницы по расчетам в у.е проводки

- 7 Расчет налога на прибыль с учетом ПБУ 18/02 от реализации услуг в 1С 8.2

- 8 Отражение в регистрах налогового учета реализации услуг в 1С 8.2

- 9 Заполнение в декларации по налогу на прибыль выручки от реализации услуг в 1С 8.2

Проводки по договору в валюте оплата в рублях в 1С 8.2

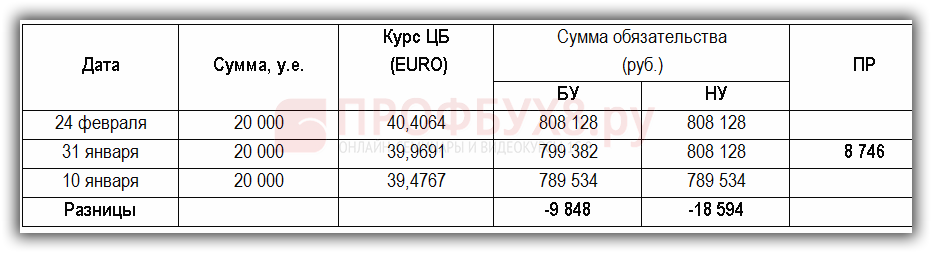

Расчет суммы обязательств покупателя по курсу у.е. на дату продажи

Проводки по выручке от продажи услуг по бухучету

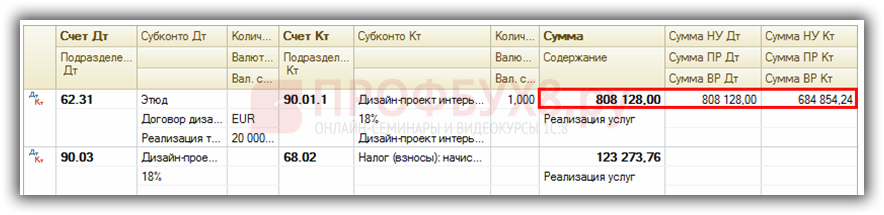

Выручка от реализации услуг относится к доходам от обычных видов деятельности и учитывается по кредиту 90.01.1:

- Дт 62.31 Кт 90.01.1 сумма 808 128,00 руб.;

- Дт 90.03 Кт 68.02 сумма 123 273,76 руб.

Проводки по выручке от продажи услуг по налоговому учету

Выручка от продажи услуг относится к доходам от реализации товаров (работ и услуг) и учитывается также по кредиту счета 90.01.1, но без учета НДС:

- Дт 62.31 сумма 808 128,00 Кт 90.01.1 сумма 684 854,24 руб. (808 128,00 выручка — 123 273,76 НДС):

Расчет налога на прибыль с учетом ПБУ 18/02 на конец месяца от продажи услуг в 1С 8.2

Пересчет обязательств в иностранной валюте на конец месяца

Согласно ПБУ 3/2006 по бухучету осуществляется пересчет рублевой суммы обязательств, выраженных в у.е. по курсу ЦБ валюты на последний день месяца. По налоговому учету суммовые разницы не определяются на последний день месяца. Поэтому возникают постоянные разницы:

Переоценка валютных средств в 1С 8.2

- По бухгалтерскому учету на конец месяца по бухучету производится пересчет рублевой суммы обязательства в у.е. В нашем случае курс EURO на конец месяца меньше, чем на дату возникновения обязательства, то есть создаются отрицательные курсовые разницы, которые будут входить в состав Прочих расходов. Переоценка валютных средств проводки Дт 91.02 Кт 62.31 сумма 8 746,00 руб.

- По налоговому учету для промежуточной отчетности – конец месяца пересчета рублевой суммы по НУ не производится.

- По ПБУ 18/02 на конец месяца по бухучету отражаются доходы, а по НУ доход не отражается. Поэтому возникают Постоянные положительные разницы (в БУ расход > чем в НУ): Дт 91.02 Кт 62.31 сумма 8 746,00 руб.

Документ «Переоценка валютных средств» в 1С 8.2 с проводками:

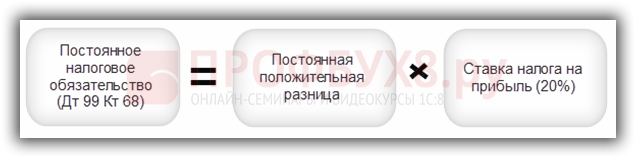

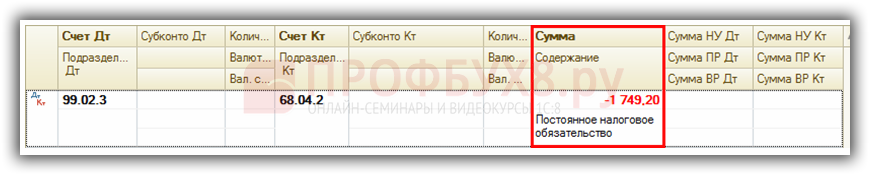

Постоянное налоговое обязательство

Постоянная положительная разница не создает уменьшение налога на прибыль в текущем отчетном периоде и в следующих периодах. Поэтому рассчитывается Постоянное налоговое обязательство (ПНО) по формуле:

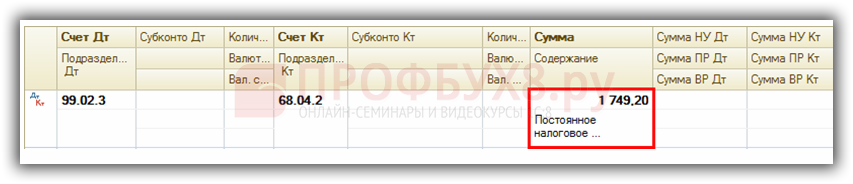

Проводки, формируемые при расчете постоянного налогового обязательства документом «Расчет налога на прибыль» в 1С 8.2:

Проверим расчет Постоянного налогового обязательства (ПНО) из примера:

- Постоянная положительная разница составила 8 746,00 руб.;

- Ставка налога на прибыль – 20%;

- ПНО = 8 746,00 * 20% = 1 749,20 руб.

- Вычисление постоянного налогового обязательства произведено верно..

Как провести выручку от продажи услуг по договору в валюте и оплате в рублях в 1С 8.2

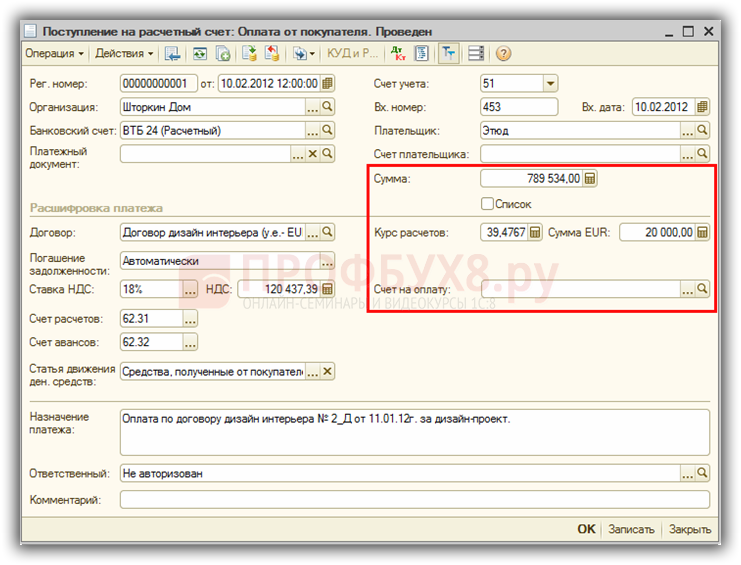

При заполнении документа «Поступление на расчетный счет» нужно учесть следующие особенности:

- В строчке Договор — договор с покупателем, выраженный в иностранной валюте;

- В строчке Сумма – сумма в рублях по банковской выписке. Из условий договора покупатель вычисляет эту сумму путем умножения цены договора, выраженного в у.е. (20 000 EURO) на курс ЦБ на 10 февраля (39,4767 руб./ EURO):

Курсовые разницы по расчетам в у.е проводки

Расчет суммы обязательств покупателя по курсу у.е. на день оплаты

Проводки по расчетам в иностранной валюте по бухгалтерскому учету

Отражается погашение задолженности покупателем:

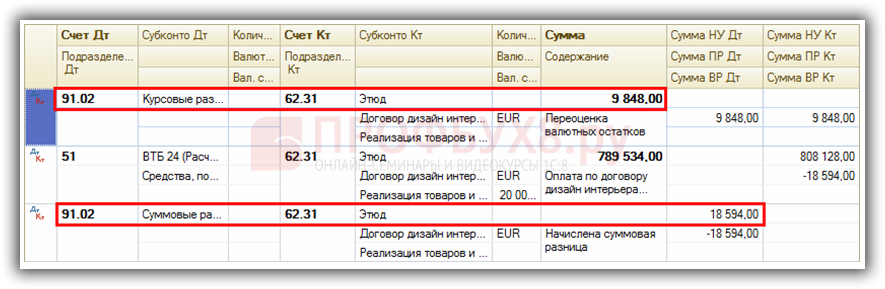

- Дт 51 Кт 62.31 сумма 789 534,00 руб.;

Во время оплаты покупателем денег в БУ производится пересчет рублевой суммы обязательства и определяется курсовая разница. Курс EURO на 31 января был больше, чем на день оплаты от покупателя — 10 февраля. Поэтому создается отрицательная курсовая разница, которая будет входить в состав Прочих расходов: Дт 91.02 Кт 62.31 в сумме 9 848,00 руб.

Проводки по расчетам в иностранной валюте по налоговому учету

Указывается погашение задолженности покупателем. Необходимо заметить, что указывается сумма задолженности, которая возникла при реализации:

- Дт 51 Кт 62.31 сумма 789 534,00 руб.;

В день оплаты покупателем в НУ производится пересчет рублевой суммы обязательства и определяется суммовая разница. Курс EURO на 24 января был больше, чем на дату оплаты от покупателя — 10 января. Поэтому создается отрицательная суммовая разница, которая будет входить в состав Внереализационных расходов:

- Дт 91.02 Кт 62.31 сумма -18 594,00 руб.

Проводки по расчетам в у.е по ПБУ 18/02

По БУ отражен расход — отрицательные курсовые разницы, а по НУ не отражается, поэтому возникает Постоянная положительная разница, то есть в бухучете в расход включаем, а в НУ не включаем:

- Дт 91.02 Кт 62.31 сумма 9 848,00 руб.;

По НУ отражен расход — отрицательная суммовая разница, а по БУ не отражается, производится уменьшение (списание) ранее отраженных Постоянных положительных разниц:

- Дт 91.02 Кт 62.31 сумма (-18 594 руб.);

По БУ сумма погашенной задолженности рассчитывается по курсу на день оплаты, а по НУ признается в предыдущей сумме, т.е. по БУ сумма меньше, чем по НУ, поэтому признается Постоянная отрицательная разница, которая на доходы и расходы не влияет, т.к. относится к объекту учета:

- Дт51 Кт 62.31 сумма -18 594,00 руб. (808 128,00 — 789 534,00):

Расчет налога на прибыль с учетом ПБУ 18/02 от реализации услуг в 1С 8.2

Расчет постоянного налогового обязательства

В результате уменьшения постоянных положительных разниц, формируется проводка по уменьшению ранее отраженного налогового обязательства (Дт 99 Кт 68). Проводка по списанию Постоянного налогового обязательства (ПНО) будет сторнирующей его отражение: Дт 99 Кт 68 storno

Проводки, формируемые документом «Расчет налога на прибыль»:

Проверим расчет списания Постоянного налогового обязательства (ПНО):

- Уменьшение постоянных положительных разниц составило — (9 848 -18 594) = -8 746 руб.;

- Ставка налога на прибыль – 20%;

- Списание ПНО = -8 746 * 20% = — 1 749,20 руб.

- Расчет списания постоянного налогового обязательства произведен правильно.

Отражение в регистрах налогового учета реализации услуг в 1С 8.2

Отражение в регистре учета хозяйственных операций

При реализации услуг информация отражается в регистре Регистр учета операций выбытия имущества, работ, услуг, прав. При отражении поступления денежных средств в документе Поступление на расчетный счет создаются записи в регистре Регистр учета поступлений денежных средств.

Отражение в регистре сбора информации о наличии и движении объектов налогового учета

В нашем примере в момент реализации услуг была сформирована дебиторская задолженность, затем произведено ее погашение. Эта информация заносится в Регистр учета операций по движению дебиторской и кредиторской задолженности. Необходимо заметить, что данный регистр заполняется по данным бухучета, соответственно в него попадают все движения дебиторской и кредиторской задолженности, в том числе по начислению курсовых разниц по бухучету.

Отражение в регистре формирования отчетных данных

Доходы в налоговом учете учитываются в Регистре учета доходов текущего периода. Информация, указанная в данном регистре попадает в декларацию по налогу на прибыль.

Расходы по налоговому учету отражаются в Регистре учета внереализационных расходов текущего периода. Информация, указанная в данном регистре попадает в декларацию по налогу на прибыль.

Заполнение в декларации по налогу на прибыль выручки от реализации услуг в 1С 8.2

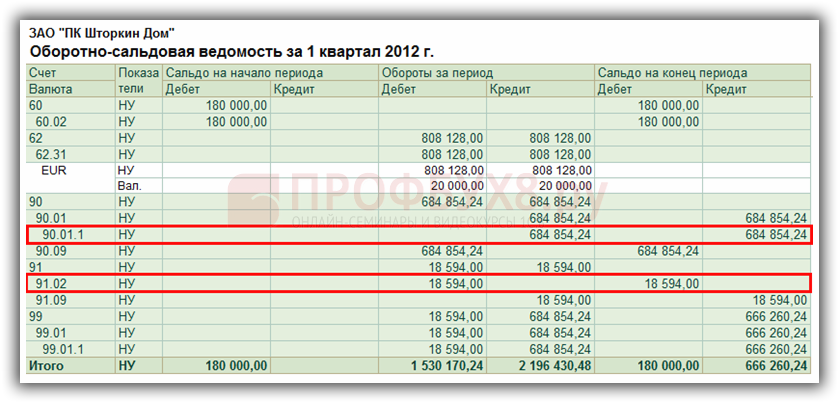

Для проверки заполнения декларации мы можем обратиться к данным ОСВ, сформированной по признаку Налоговый учет:

В нашем примере в декларации по налогу на прибыль выручка указывается следующим образом:

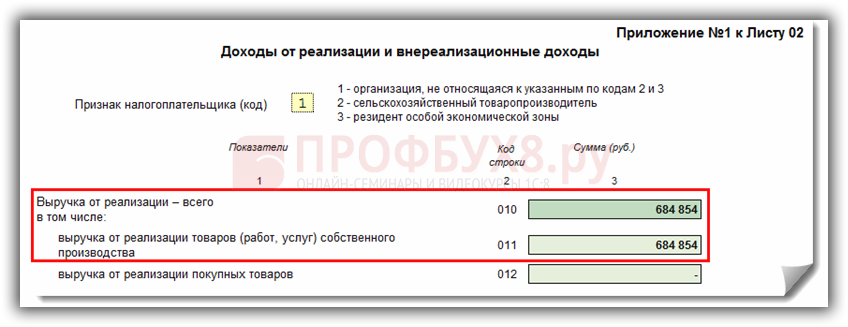

- в Приложении №1 к Листу 02 выручка от реализации услуг в качестве дохода от реализации по стр.011 в размере 684 854 руб.:

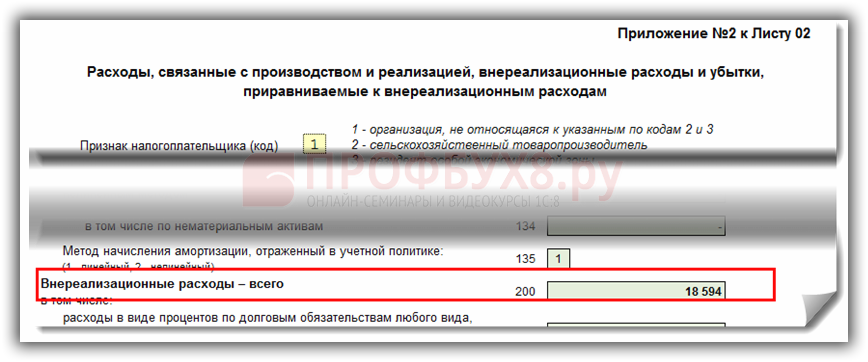

- в Приложении №2 к Листу 02 суммовые разницы, образовавшиеся на день оплаты дебиторской задолженности в качестве внереализационных расходов по стр.200 «Внереализационные расходы — всего» в размере 18 594,00 руб:

На сайте ПРOФБУХ8 Вы можете ознакомиться с другими бесплатными статьями и видеоуроками по конфигурации 1C Бухгалтерия 8.3 (8.2):

https://profbuh8.ru/2015/10/besplatno-buh-red-3/

https://profbuh8.ru/2015/10/besplatno-buh-red-2/

Полный список наших предложений: https://profbuh8.ru/katalog/

Поставьте вашу оценку этой статье:

(Пока оценок нет)

(Пока оценок нет)

Вам будет интересно

(Пока оценок нет)

(Пока оценок нет)

Для отправки комментария вам необходимо авторизоваться.