В данной статье мы рассмотрим образец заполнения формы 6-НДФЛ за 4 квартал 2016 года, порядок заполнения Раздела 2 формы 6-НДФЛ и какие контрольные соотношения применяются ко второму Разделу.

Содержание

- 1 Порядок заполнения второго раздела формы 6-НДФЛ в 2016 году за 4 квартал на примере

- 1.1 По строке 100 – дата фактического получения доходов, отраженных по строке 130

- 1.2 По строке 110 — дата удержания налога с суммы фактически полученных доходов, отраженных по строке 130

- 1.3 По строке 120 – дата, не позднее которой должна быть перечислена сумма налога

- 1.4 По строке 130 – обобщенная сумма фактически полученных доходов за 4 квартал 2016 (без вычитания суммы удержанного налога) в указанную в строке 100 дату

- 1.5 По строке 140 – обобщенная сумма удержанного налога в указанную в строке 110 дату

- 2 Контрольные соотношения правильности заполнения Раздела 2 формы 6-НДФЛ за 4 квартал 2016

Порядок заполнения второго раздела формы 6-НДФЛ в 2016 году за 4 квартал на примере

Важно! Согласно разъяснениям ФНС, Раздел 2 заполняется за последние три месяца отчетного периода. То есть за каждый квартал

За первый квартал разницы мы не увидим, а вот за второй квартал – разница уже будет. Во втором и третьем квартале 2016 года Раздел 1 формы 6-НДФЛ будет заполняться за полугодие и за 9 месяцев, а Раздел 2 — за 3 месяца отчетного квартала.

В Разделе 2 указывается:

По строке 100 – дата фактического получения доходов, отраженных по строке 130

Для примера, дата фактического получения дохода в виде зарплаты, материальной выгоды — это последний день месяца начисления, все остальное — реальная дата выплаты.

По строке 110 — дата удержания налога с суммы фактически полученных доходов, отраженных по строке 130

Дата удержания налога — это дата выплаты, НДФЛ удерживается при выплате зарплаты. Очень важно в учете программ 1С при выплате зарплаты во всех ведомостях правильно ставить дату документа, именно эта дата будет датой удержания налога.

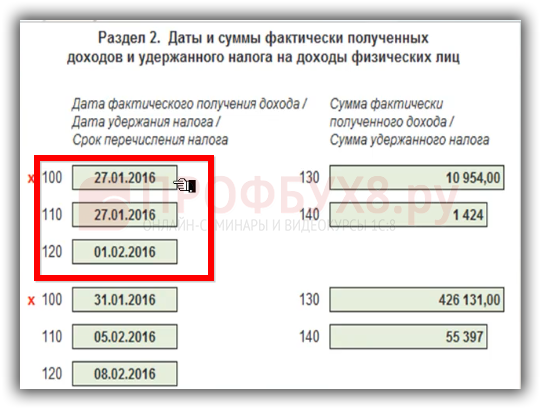

По строке 120 – дата, не позднее которой должна быть перечислена сумма налога

Если это пособия, отпускные, тогда срок до конца месяца, в котором выплачивались такие доходы. Все остальные доходы, в том числе зарплата – это следующий после удержания день. Если срок уплаты НДФЛ выпадает на выходной, по общему правилу идет перенос на следующий день, поэтому в строке 120 логично указывать следующий рабочий день:

Например, 27.01.2016. были выплачены отпускные сотруднику, 27.01.2016. был удержан НДФЛ. Соответственно, срок перечисления не позднее 31.01.2016. Так как 31.01.2016 выходной — идет перенос на следующий рабочий день 01.02.2016. Однако в программах 1С, текущих релизах, допущена ошибка в этой части программы, она поставит дату 31.01.2016.

По строке 130 – обобщенная сумма фактически полученных доходов за 4 квартал 2016 (без вычитания суммы удержанного налога) в указанную в строке 100 дату

В строку 130 формы 6-НДФЛ включаются все доходы сотрудников, в том числе выплаченные в аванс и удержанные суммы, а не только суммы по ведомостям на выплату, при которых был удержан НДФЛ. В случае, если НДФЛ был удержан не весь, то сумма дохода для 130 строки пересчитывается пропорционально исчисленному налогу.

Какие-либо рекомендации ФНС по заполнению 130 строки формы 6-НДФЛ отсутствуют, эта строка не включена и в опубликованные контрольные соотношения. Сверяться 130 строка ни с чем не будет, как справочная строка.

По строке 140 – обобщенная сумма удержанного налога в указанную в строке 110 дату

По строке 140 указывается сумма удержанного НДФЛ.

Важно! Если в отношении различных видов доходов, имеющих одну дату их фактического получения, имеются различные сроки перечисления налога, то строки 100 — 140 заполняются по каждому сроку перечисления налога отдельно.

Например, в один и тот же день, вместе с зарплатой выплачено пособие по временной нетрудоспособности или отпускные. Соответственно, строки 110 -140 заполняются отдельно в отношении зарплаты и отдельно в отношении пособия или отпускных, так как данные виды доходов имеют разные сроки перечисления налога.

Контрольные соотношения правильности заполнения Раздела 2 формы 6-НДФЛ за 4 квартал 2016

Ответ по заполнению Раздела 2 формы 6-НДФЛ, дают контрольные соотношения. Рассмотрим, какие контрольные соотношения применяются:

Дата по строке 120 >= дата перечисления по данным КРСБ НА (дата уплаты суммы НДФЛ по строке 140)

Строка 120 будет проверятся с датой уплаты суммы НДФЛ из 140 строки по данным карточки расчетов с бюджетом налогового агента, причем не сумма будет сверятся, а именно дата.

Например, если выплатить зарплату и отпускные в один день и сразу перечислить НДФЛ общей суммой. В Разделе 2 будет две строки 140, а в платежке пройдет общая сумма.

Также Вы можете ознакомиться с другими статьями и комментариями из серии «Форма 6–НДФЛ: образец заполнения в 2016 году»:

- Образец заполнения титульного листа формы 6-НДФЛ в программах 1С 8.3 ЗУП 3.0 и 1С 8.2 ЗУП 2.5

- Образец заполнения Раздела 1 формы 6-НДФЛ в 2016 году, порядок заполнения Раздела 1 строк 010-050 формы 6-НДФЛ

- Образец заполнения Раздела 1 за 2 квартал в 2016 году, в частности порядок заполнения строк 060-090 формы 6-НДФЛ Раздела 1

- Образец заполнения 6-НДФЛ Раздела 1 в программах 1С 8.3 (8.2) в 2016 году, как формируются данные для заполнения Раздела 1 в программах 1С 8.3 ЗУП 3.0, 1С Бухгалтерия 3.0, 1С ЗУП 2.5.

Более подробно как заполнить форму 6-НДФЛ и успешно её сдать, смотрите на наших онлайн-семинарах «Революция 6-НДФЛ».

Поставьте вашу оценку этой статье:

(Пока оценок нет)

(Пока оценок нет)

Вам будет интересно

(Пока оценок нет)

(Пока оценок нет)