В данной статье рассмотрим порядок заполнения формы 6-НДФЛ Раздела 2 строки 130 «Сумма фактически полученного дохода» с 2016 года на примере.

Внимание! В программах «1С» с 2016 года изменился порядок заполнения формы 6-НДФЛ Раздела 2 строки 130 «Сумма фактически полученного дохода».

Рассмотрим порядок заполнения формы 6-НДФЛ строки 130, реализованный в последних версиях программ 1С:

- 1С ЗУП 3.0.25.95,

- 1С ЗУП 2.5.101.2,

- 1С Бухгалтерия 3.0.43.173.

Обращаем внимание на версии программы 1С, так как в предыдущих версиях порядок заполнения формы 6-НДФЛ Раздела 2 строки 130 был совершенно другой.

Содержание

Порядок заполнения формы 6-НДФЛ строки 130 Раздела 2 в 1С 8.3 (8.2)

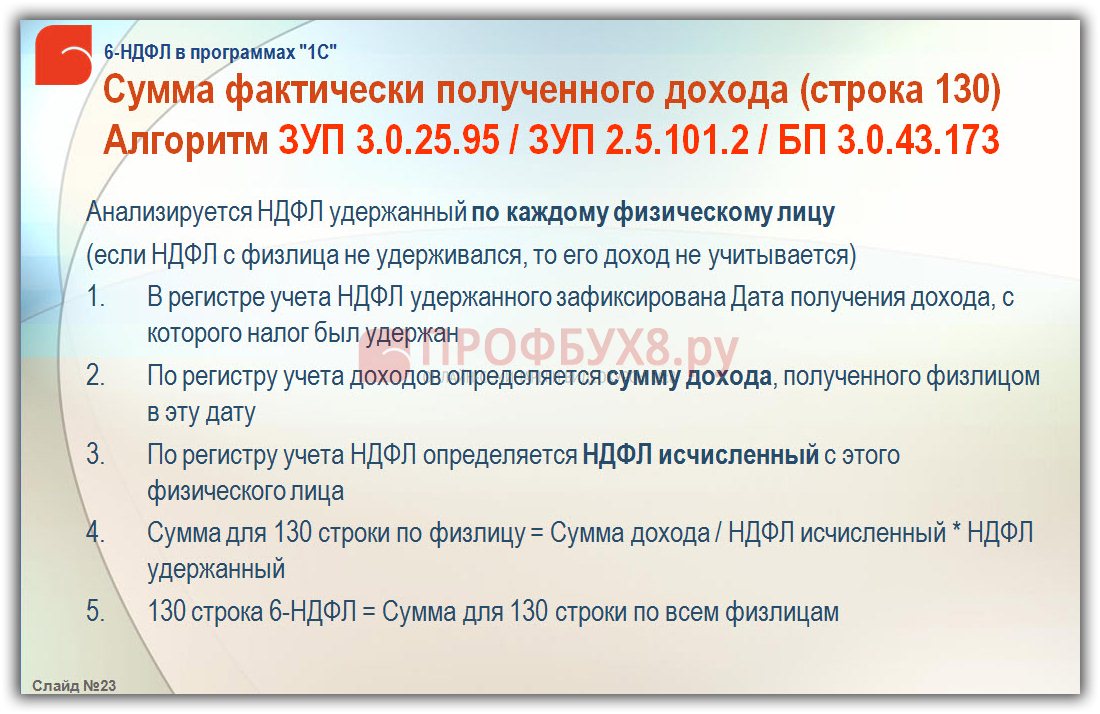

Теперь в строку 130 формы 6-НДФЛ включаются все доходы сотрудников, в том числе выплаченные в аванс и удержанные суммы, а не только суммы по ведомостям на выплату, при которых был удержан НДФЛ. В случае, если НДФЛ был удержан не весь, то сумма дохода для 130 строки пересчитывается пропорционально исчисленному налогу.

6-НДФЛ с 2016 года порядок заполнения в программах 1С 8.3 (8.2) будет рассматриваться на онлайн-семинаре 12 апреля «6-НДФЛ – заполнение на реальных примерах».

Порядок заполнения формы 6-НДФЛ строки 130 Раздела 2 в 1С ЗУП 2.5.101.2

В новой версии программы 1С ЗУП 2.5.101.2 для заполнения формы 6-НДФЛ строки 130 с «НДФЛ удержанным» некоторые проблемы были решены.

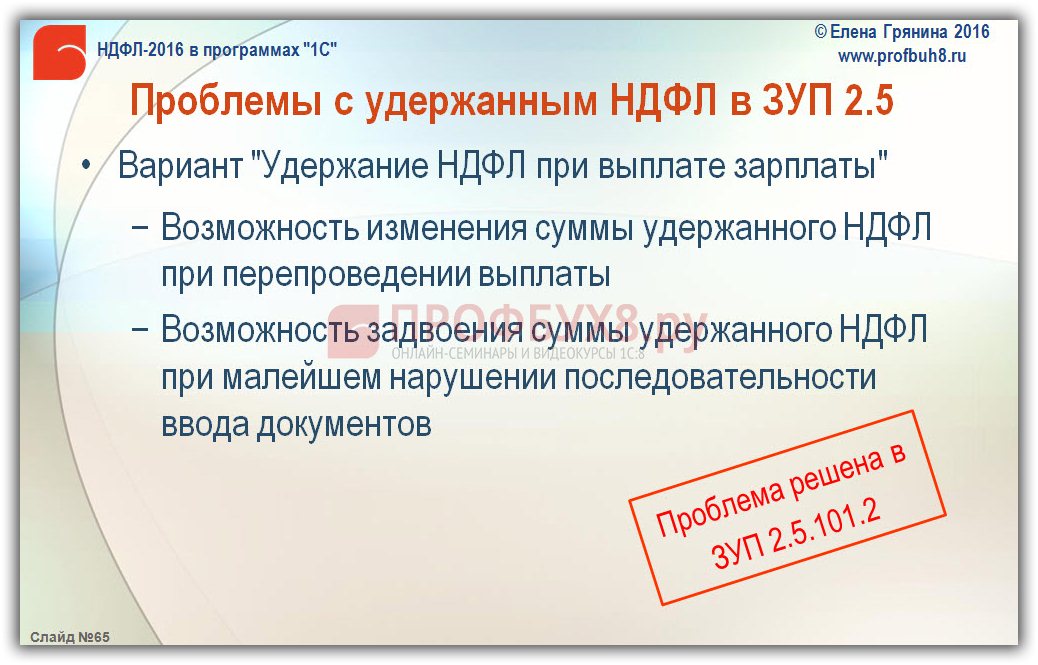

Для тех, кто использует в 1С 8.3 (8.2) учетную политику регистрации удержанного НДФЛ документами выплаты (флажок «При начислении НДФЛ принимать исчисленный налог к учету как удержанный» сброшен):

- Установлен запрет на проведение документов выплаты зарплаты прошлых периодов. Если при попытке проведения программа обнаруживает наличие в регистре удержанного НДФЛ более поздних записей по сотрудникам из ведомости, то проведение документа запрещается. Для возможности проведения такого документа придется отменить проведение всех более поздних выплат. Благодаря новому алгоритму больше не должно происходить «задвоение» сумм удержанного НДФЛ.

- При выплате авансов, отпускных и других «межрасчетов» учитывается и удерживается исчисленный на дату выплаты налог. Ранее программа определяла налог по состоянию на конец месяца, поэтому зачастую при выплате, например, отпускных удерживался налог не только с этих отпускных, но и налог с уже начисленной зарплаты. Теперь такого происходить не должно, что позволит проводить документы межрасчетных выплат, не отменяя предварительно все другие начисления.

- Отменено «выравнивание остатков» прошлых лет, из-за которых ранее в разделе 2 формы 6-НДФЛ возникали отрицательные суммы дохода и налога за прошлые налоговые периоды. Теперь для избавления от таких сумм не нужно вводить документы корректировки регистров, достаточно перепровести документы выплаты зарплаты (с учетом описанных выше изменений для этого сначала придется отменить проведение всех более поздних выплат).

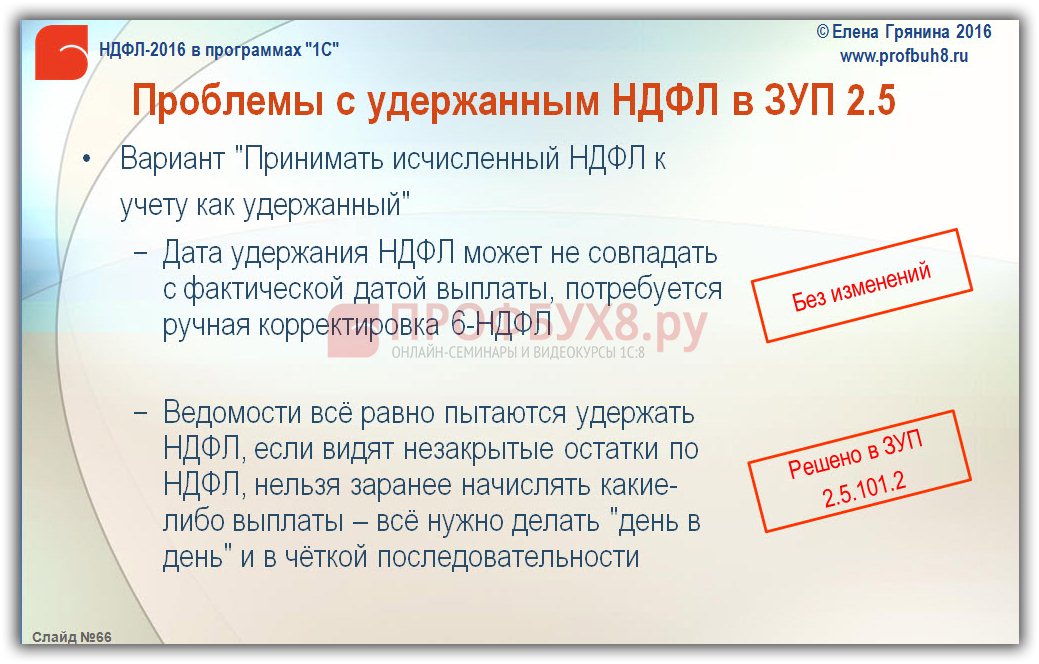

Для тех, кто использует в 1С 8.3 (8.2) учетную политику «При начислении НДФЛ принимать исчисленный налог к учету как удержанный»:

- В программе полностью отменена регистрация удержанного НДФЛ документами выплаты, что позволило избежать «задвоения» сумм удержанного НДФЛ.

- Обращаем внимание, что проблема с удержанным НДФЛ в 1С ЗУП 2.5 осталась не решенной, когда дата удержания НДФЛ может не совпадать с фактической датой выплаты. В данном случае потребуется ручная корректировка формы 6-НДФЛ в 1С.

Обращаем внимание, что какие-либо рекомендации ФНС по заполнению формы 6-НДФЛ 130 строки отсутствуют, эта строка не включена и в опубликованные контрольные соотношения.

Елена Грянина приняла решение провести для пользователей 1С ЗУП 2.5 дополнительный онлайн-семинар по ведению учета НДФЛ в ЗУП 2.5, на котором будут подробно рассмотрены все описанные изменения порядка заполнения 6-НДФЛ с 2016 года . Онлайн-семинар пройдет 12 апреля и будет доступен всем участникам серии онлайн-семинаров «6-НДФЛ — Революция в учете по НДФЛ в программах «1С» и «Отчетность за 2 квартал 2016 года».

Поставьте вашу оценку этой статье:

(Пока оценок нет)

(Пока оценок нет)

Вам будет интересно

(Пока оценок нет)

(Пока оценок нет)

Для отправки комментария вам необходимо авторизоваться.