Получить 200 видеоуроков по 1С бесплатно:

- Бесплатный видео самоучитель по 1С Бухгалтерии 8.2 и 8.3;

- Самоучитель по новой версии 1С ЗУП 3.0;

- Хороший курс по 1С Управление торговлей 11.

Дорогой Коллега , добрый день!

Мы продолжаем Вас информировать о самых последних законодательных изменениях и интересных функциях в программе 1С:8.

Сегодня, в самом начале выпуска, — без рекламы

Новостной выпуск №13 от 27 Апреля 2016 г.

Как посредник должен регистрировать счет-фактуру, если по нему одновременно реализованы как собственные, так и товары на комиссии?

ФНС в своем письме от 08.12.2015г.N ЕД-4-15/21535@ разъяснила, что посредник регистрирует такой счет-фактуру следующим образом:

- в части реализации собственных товаров в Книге продаж указывается:— по гр.13б — итоговая стоимость товаров из графы 9 счета-фактуры по строке «Всего к оплате»

— по гр.17 — сумма НДС, исчисленная при реализации собственных товаров

- в части реализации товаров на комиссии в Журнале учета СФ указывается:

— по гр.14 — итоговая стоимость товаров из графы 9 счета-фактуры по строке «Всего к оплате»

— по гр.15 — сумма НДС, исчисленная в отношении товаров, реализованных по договору комиссии

Что такое законные проценты? С какими сложностями столкнулись бухгалтеры в их учете?

С 01 июня 2015 г. появилась новая статья 317.1 в ГК РФ в соответствии с которой в случае возникновения задолженности по оплате (денежное обязательство), кредитор имеет право на получение процентов за период пользования денежными средствами, вне зависимости от того, есть такое условие в договоре или нет.

Данное изменение в ГК РФ добавило бухгалтеру головной боли. Почему?

В своем Письме от 09.12.2015 № 03-03-РЗ/67486 Минфин дает разъяснения об отражении в учете законных процентов.

И указывает, что если в договоре не прописаны условия о начислении процентов за просрочку, то они должны быть рассчитаны по ставке рефинансирования ЦБ РФ и отражены в учете по умолчанию в составе доходов (расходов) у кредитора и должника.

Избежать начисления законных процентов можно лишь в одном случае — указания в договоре на неприменение ст.317.1 ГК РФ.

Поэтому советуем вам срочно проанализировать условиях всех договоров, заключенных после 01 июня 2015 г., т.к. законные проценты увеличивают (уменьшают) налогооблагаемую базу по налогу на прибыль.

Разбираемся с отчетностью при выплате дивидендов

Какой налог необходимо удержать и какую отчетность представить при выплате дивидендов?

Если организация выплачивает в отчетном периоде дивиденды учредителям (участникам), то вне зависимости от системы налогообложения организации (ОСНО, УСН, ЕНВД), она является налоговым агентом и обязана удержать из выплачиваемого дохода налог и представить следующую отчетность:

- при выплате дивидендов юридическим лицам все налоговые агенты (вне зависимости от системы налогообложения) удерживают налог на прибыль и представляют в ИФНС Декларацию по налогу на прибыль (Подраздел 1.3. Раздела 1, Лист 03)

- при выплате дивидендов физическим лицам налоговые агенты (кроме акционерных обществ) удерживают НДФЛ и представляют отчетность по НДФЛ:

— Сведения по форме 2-НДФЛ (ежегодно)

— Расчет по форме 6-НДФЛ (ежеквартально)

- при выплате дивидендов физическим лицам, если налоговый агент является акционерным обществом, то удерживается НДФЛ и представляется:

— Приложение №2 к Декларации по налогу на прибыль (ежегодно), а Сведения по форме 2-НДФЛ представлять не нужно

— Расчет по форме 6-НДФЛ (ежеквартально)

{$name}, данные изменения и особенности учета, были рассмотрены на практических примерах на наших семинарах, посвященных составлению отчетности за I квартал.

Прямо сейчас вы можете приобрести видео запись семинаров, которая вам поможет не только формировать дальнейшую отчетность, но и правильно организовать работу в программе прямо сейчас.

Оформить заявку на запись семинаров по Отчетности за 2 квартал 2016 г. >>

Отражаем правильно в 1С изменения в законодательстве

Как вы знаете, с 2016 г. в налоговом учете амортизируемым имуществом признается имущество стоимостью свыше 100 т.р. (ст.257 НК РФ). В бухгалтерском учете объекты, отвечающие критериям ОС (п.4 ПБУ 6/01) и стоимостью свыше 40 т.р. должны признаваться основными средствами.

Поэтому, с 2016 г. учет таких объектов будет отличаться в бухгалтерском (БУ) и налоговом учете (НУ), если они принятых к учету с 01.01.2016 г.:

- в НУ расходы на приобретение объектов стоимостью не более 100 тыс.руб. учитывается в составе материальных расходов (пп. 3 п. 1 ст. 254 НК РФ).

- в БУ объекты стоимостью:

— не более 40 тыс.руб. могут отражаться в составе материально-производственных запасов (МПЗ) (п. 5 ПБУ 6/01)

— более 40 тыс.руб. должны отражаться в составе объектов ОС и по ним будет начисляться амортизация (п. 17 ПБУ 6/01).

Предлагаем вам рассмотреть практический пример по учету такого объекта в 1С, когда возникает разница в его квалификации в БУ и НУ.

В январе 2016 г. принимается к учету ноутбук стоимостью 45 тыс.руб. (без НДС)

Пошаговая инструкция по оформлению операции:

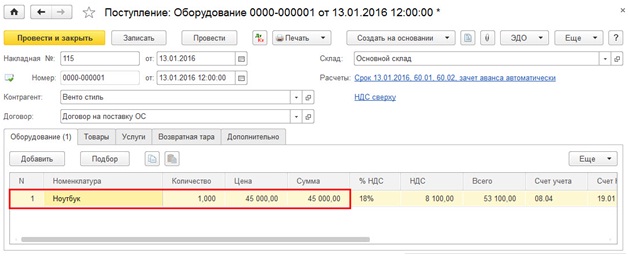

Шаг 1 — Оформляем документ «Поступление (акт, накладная)»: вид операции «Оборудование» (Раздел «Покупки») (рис. 1)

Рис. 1

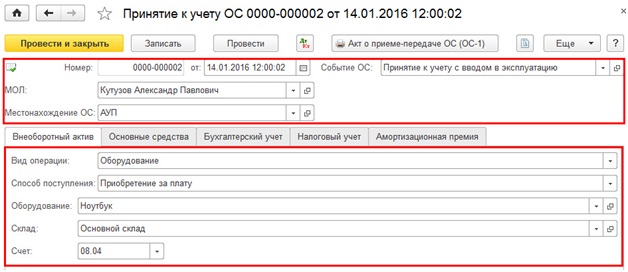

Шаг 2 — Создаем документ «Принятие к учету ОС » ( Раздел ОС и НМА). Заполняем шапку документа и закладку «Внеоборотный актив» (рис. 2).

Рис. 2

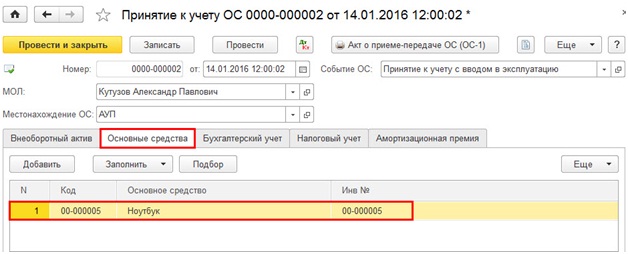

На закладке «Основные средства» вводим объект Ноутбук (рис. 3).

Рис. 3

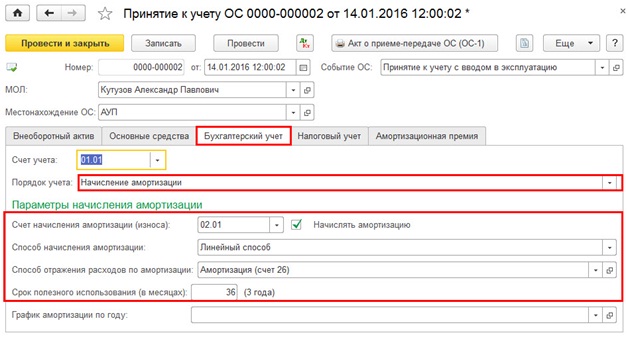

Шаг 3 — Регистрируем в документе «Принятие к учету ОС» способ отражения операции в бухгалтерском учете

На закладке «Бухгалтерский учет» указываем порядок учета принимаемого объекта. Т.к. в БУ это будет основное средство, то устанавливаем значение «Начисление амортизации» и заполняем параметры для начисления амортизации (рис. 4).

Рис. 4

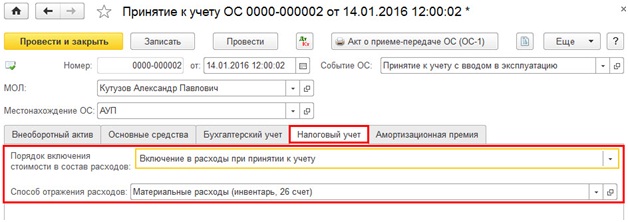

Шаг 4 — Регистрируем в документе «Принятие к учету ОС» способ отражения операции в налоговом учете

На закладке » Налоговый учет» указываем порядок учета стоимости принимаемого объекта. Т.к. в НУ расходы на его приобретения необходимо включить единовременно в состав материальных расходов, то устанавливаем значение «Включение в расходы при принятии к учету » и указываем способ отражения расходов (рис. 5).

Рис. 5

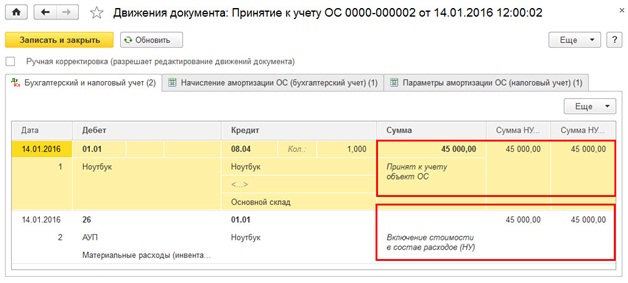

Шаг 5 — Анализируем результат проведения документа

При проведении документа формируются следующие записи (рис. 6).

в БУ:

Дт 01.01 – Кт 08.04 – принято к учету основное средство

в НУ:

Дт 01.01 – Кт 08.04 – принят к учету объект

Дт 26 – Кт 01.01 – стоимость объекта единовременно списана на расходы

Рис. 6

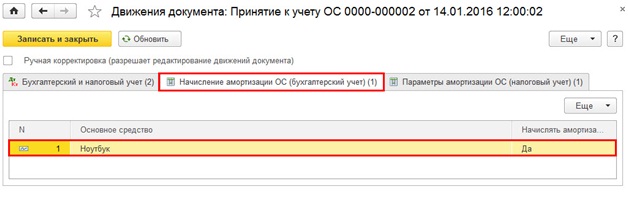

В регистр сведений «Начисление амортизации ОС» (бухгалтерский учет) внесена запись о начислении амортизации (рис. 7).

Рис. 7

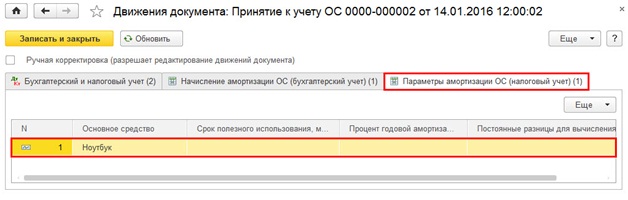

В налоговом учете параметры амортизации не заполнены, амортизация не начисляется (рис. 8).

Рис. 8

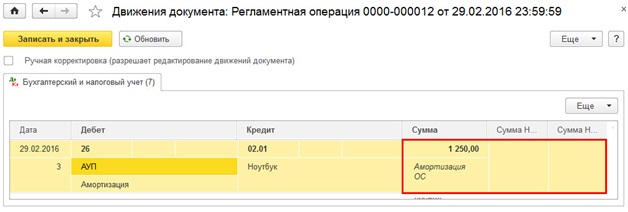

Шаг 6 — Начисляем амортизацию за февраль 2016 г.

Начисление амортизации осуществляется автоматически при процедуре Закрытия месяца в документе «Амортизация и износ основных средств». Проводки по начислению амортизации для объекта Ноутбук сформированы только в бухгалтерском учете (рис. 9).

Рис. 9

Разбор актуальных вопросов от подписчиков Профбух8:

Вопрос №1:

Посмотрела вебинар по своей Версии ЗУП 2.5.101.2., но мы работаем еще на версии 2.5.101.1. В «Настройках параметров учета» мы не снимали галочку «При начислении НДФЛ принимать исчисленный налог к учету как удержанный». Стоит ли это делать сейчас? Нужно ли обновиться до ЗУП 2.5.101.2? У нас компания не крупная начисления не большие.

Ответ №1:

Здравствуйте!

Если у Вас учет небольшой, то возможно будет проще оставить галочку «При начислении НДФЛ принимать исчисленный налог к учету как удержанный», но обновиться нужно на релиз 101.2. В этом случае «+» (исчисление) и «-» (удержание) по регистру «НДФЛ расчеты с бюджетом» будет делать сами документы начисления. Главное правильно проставлять в документах начисления «Даты выплаты» и «Даты получения дохода» – это будут строки 100 и 110 Раздела 2 формы 6-НДФЛ, а в документе «Начисление зарплаты» правильно проставить дату документа — это будет строка 110 Раздела 2 . Чтобы программа правильно формировала Раздел 2, необходимо, чтобы в «Настройках параметров учета» на вкладке «Выплата зарплаты» в полях День выплаты был «0».

Вопрос №2:

Добрый день. Не могу понять, почему документы на поступление в 1С Бухгалтерия 8.3 вдруг начали садиться не по порядку? В марте нумерация идет как положено- сверху в низ, а в апреле ранние документы остаются внизу

Ответ №2:

Добрый день, Татьяна! У Вас в списке включен режим сортировки не по дате документа, а по каким-то другим критериям. Проверьте настройку сортировки «кнопка Еще» — «Настроить список» — «закладка Сортировка». Быстро включить сортировку по Дате можно щелкнув по заголовку столбца «Дата».

Дорогой Коллега , надеемся, что данный выпуск оказался интересным и полезным для Вас!

Обсудить данный выпуск вы можете в комментариях: Задать вопрос >>

Предыдущие выпуски 2015-2016 года: Здесь >>

Мастер-класс по 6-НДФЛ — смотрите в записи>>

полный сборник всех материалов, который позволит вам подготовить и сдать 6-НДФЛ без ошибок в 1С:8

С наступающими праздниками и выходными! )

—

С уважением, Ваш ПРОФБУХ8.ру

Онлайн-семинары и видеокурсы 1С:8

тел. +7 (495) 988 92 58

![]()

Поставьте вашу оценку этой статье:

(Пока оценок нет)

(Пока оценок нет)

Вам будет интересно

(Пока оценок нет)

(Пока оценок нет)

Для отправки комментария вам необходимо авторизоваться.