Оприходование услуг (работ) сторонних организаций по рекламе в 1С 8.2 оформляется документом Поступление товаров и услуг — закладка Услуги.

ПОШАГОВАЯ ИНСТРУКЦИЯ

| ШАГ 1 |

Содержание Поступление услуг по рекламе |

Создание документа — меню Покупка – Поступление товаров и услуг – кнопка «Добавить» — вид операции Покупка, комиссия.

| ШАГ 2 |

Виды услуг |

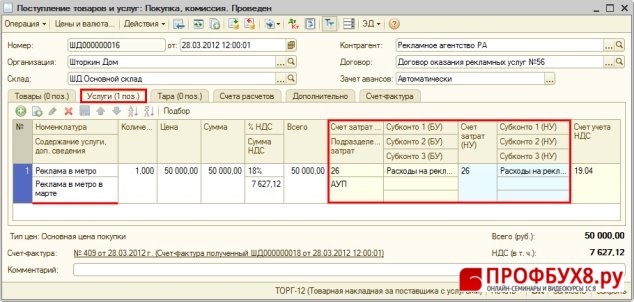

Заполнение закладки «Услуги» (Рис. 328):

- Выбираем наименования услуги из справочника Номенклатура (как правило — группа Услуги),

- Строка Содержание услуги, доп. сведения — полное наименование услуги;

|

Внимание |

| Нет необходимости в Справочнике Номенклатура создавать однотипные наименования услуг, которые отличаются, например, лишь месяцем выполнения. Конкретизировать услугу можно в поле Содержание услуги, доп.сведения. Информация именно из этого поля идет в печатную форму. |

- Строка Счет затрат (БУ) — счет, на котором будут собираться затраты и субконто к нему;

- Субконто 1 выбираем (добавляем) статью затрат из справочника Статьи затрат (блок 010301 «Статьи затрат»):

| |

Внимание |

По нашему мнению расходы на рекламу в метро являются нормируемыми и поэтому в примере они будут включаться в состав нормируемых расходов. |

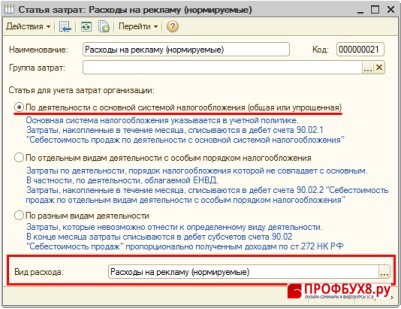

- При создании статьи затрат «Расходы на рекламу (нормируемые)» необходимо выбрать Вид расхода «Расходы на рекламу (нормируемые)», тогда для целей налогового учета при закрытии месяца программа автоматически будет рассчитывать сумму расходов на рекламу, подлежащую включению в расходы по налоговому учету (Рис. 327).

Рис. 327

- Строка Счет затрат (НУ) — счет, на котором будут собираться затраты и субконто к нему. Он может быть отличен от счета затрат (БУ).

- В строке Счет учета НДС проверяем правильность указания счета.

Рис. 328

| ШАГ 3 |

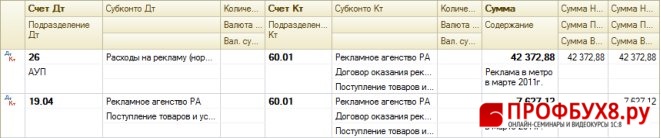

Проводки по расходам на рекламу |

- Кнопка «Провести»

;

; - Кнопка «Результат проведения документа»

.

.

Рис. 329

| ШАГ 4 |

Оформление счета-фактуры |

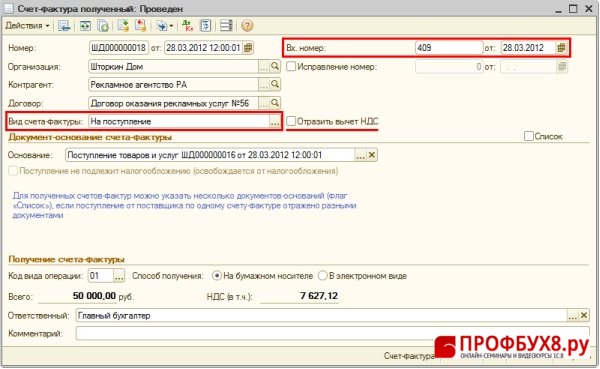

Регистрация счета-фактуры поставщика (Рис. 330)

- Ввод по ссылке Ввести счет-фактуру внизу документа Поступление товара и услуг;

- флажок Отразить вычет НДС – не устанавливается в связи с тем, что контролирующие органы рекомендуют принимать «входной» НДС к вычету по нормируемым расходам только в той сумме, что относится на расходы для целей налога на прибыль. Поэтому размер такого «входного» НДС будет определяться в конце квартала.

Рис. 330

Поставьте вашу оценку этой статье:

(1 оценок, среднее: 5,00 из 5)

(1 оценок, среднее: 5,00 из 5)

Вам будет интересно

Поставьте вашу оценку этой статье:

(1 оценок, среднее: 5,00 из 5)

Для отправки комментария вам необходимо авторизоваться.