Для того, чтобы расходы по приобретению ОС при применении УСН были включены в Книгу доходов и расходов, ОС должно быть введено в эксплуатацию и оплачено. В зависимости от того, как было оплачено ОС — до ввода в эксплуатацию или после ввода, регистрация расходов в Книге доходов и расходов производится следующим образом:

- Если оплата за ОС прошла до ввода ОС в эксплуатацию, то тогда информация об оплате вводится в момент принятия ОС к учету в документе Принятие ОС к учету на закладке Налоговый учет (УСН);

- Если оплата за ОС прошла после ввода ОС в эксплуатацию, то тогда информация об оплате вводится в момент оплаты ОС в документе Регистрация оплаты ОС и НМА для УСН и ИП.

Схема осуществления записей в Книге доходов и расходов при вводе в эксплуатацию ОС

|

Ситуация

|

Закладка Налоговый учет (УСН) |

Факт оплаты |

Регистрация записи для Книги доходов и расходов |

Запись в КДиР Раздел 1 гр.7 |

|

Актив признается: — БУ – ОС — НУ –амортизируемое имущество |

Включить в состав амортизируемого имущества |

Предоплата |

Документ «Принятие ОС к учету» — Закладка «Налоговый учет (УСН)» |

Документ «Признание расходов на приобретение ОС для УСН» (ежеквартально) |

|

Постоплата |

Документ «Регистрация оплаты ОС и НМА для УСН и ИП» |

|||

|

Актив признается: — БУ – ОС — НУ – не является амортизируемым имуществом

|

Включить в состав расходов |

Предоплата |

Документ «Принятие ОС к учету» — Закладка «Налоговый учет (УСН)» |

Документ «Признание расходов на приобретение ОС для УСН» (единовременно) |

|

Постоплата |

Документ «Регистрация оплаты ОС и НМА для УСН и ИП» |

ПОШАГОВАЯ ИНСТРУКЦИЯ

|

ШАГ 1 |

СОЗДАНИЕ ДОКУМЕНТА «РЕГИСТРАЦИЯ ОПЛАТЫ ОС И НМА ДЛЯ УСН И ИП» И ЗАПОЛНЕНИЕ ШАПКИ |

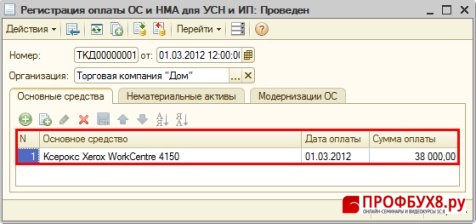

Создание документа через меню: Операции – Прочие операции — Регистрация оплаты ОС и НМА для УСН и ИП – кнопка «Добавить».

Заполнение документа (Рис. 399):

- В строке От -дата регистрации расходов на приобретение ОС;

- В строке Основное средство указывается основное средство из справочника, за которое была произведена оплата;

- В строке Дата оплаты — дата оплаты за основное средство;

- В строке Сумма оплаты — сумма оплаты по выписке банка.

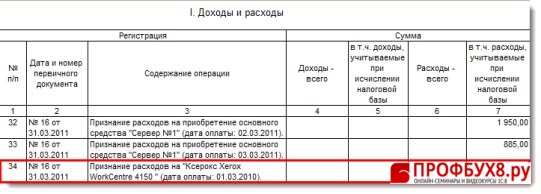

В результате проведения документа расходы на приобретение ОС попадут соответствующим образом в Книгу доходов и расходов в раздел 1 после проведения регламентного документа Признание расходов на приобретение ОС при УСН (Рис. 400).

Как видно из отрывка Книги доходов и расходов, вся первоначальная стоимость основного средства включена в расход единовременно. Это связано с тем, что стоимость основного средства менее 40 000рублей, поэтому включаем в расходы сразу всю стоимость в раздел 1 Книги доходов и расходов.

Поставьте вашу оценку этой статье:

(Пока оценок нет)

(Пока оценок нет)

Вам будет интересно

(Пока оценок нет)

(Пока оценок нет)

Для отправки комментария вам необходимо авторизоваться.