Рассмотрим схему использования номенклатурных групп в 1С 8.2 (Бухгалтерия).

Подробнее смотрите в онлайн-курсе: «Бухгалтерский и налоговый учет в 1С:Бухгалтерия 8 ред. 3 от А до Я»

Номенклатурная группа – это вид товара, продукции, работы или услуги, в разрезе которых:

- Накапливаются затраты основного и вспомогательного производства (в дебете счета 20 «Основное производство» и 23 «Вспомогательные производства»);

- Ведется учет выручки, полученной от их реализации, по кредиту счет 90.01 «Выручка»;

- Списывается на финансовый результат себестоимость реализованных товаров, продукции, работ и услуг по дебету счета 90.02 «Себестоимость продаж»

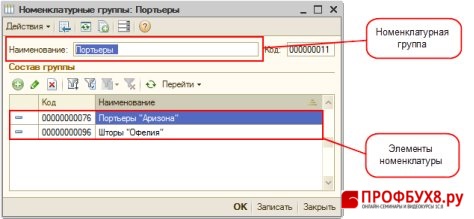

Номенклатурная группа является обобщенным понятием, аккумулирующим затраты и выручку по видам продукции, товаров, работ и услуг. В номенклатурную группу может входить несколько позиций номенклатуры (Рис. 47).

Рис. 47

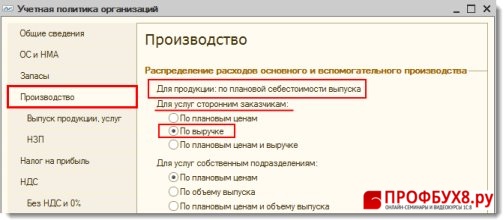

Если номенклатурная группа состоит из нескольких позиций номенклатуры, то прямые расходы накапливаются в дебете счета 20 «Основное производство» в общем по номенклатурной группе. Далее, формирование себестоимости по конкретным позициям номенклатуры зависит от установок в учетной политике (Предприятие – Учетная политика – Учетная политика организаций) (Рис. 48):

- Базой для распределения себестоимости готовой продукции является плановая цена выпуска;

- Базой для распределения себестоимости услуг или работ может быть плановая цена или выручка.

Рис. 48

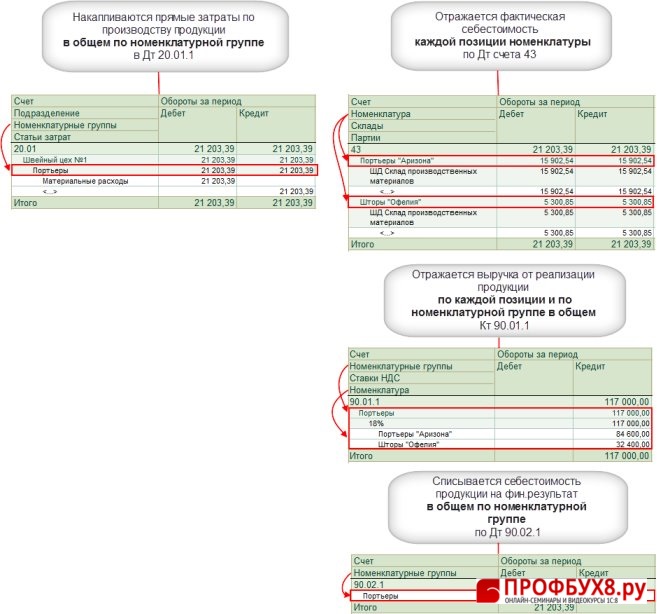

Схема работы с номенклатурными группами при производстве готовой продукции (Рис. 49):

Рис. 49

Разберем пример по производству готовой продукции:

В дебет счета 20.01.1 «Основное производство» отнесены прямые расходы в общем по Номенклатурной группе «Портьеры» на сумму 21 203,39 рублей.

Плановая стоимость выпуска готовой продукции в январе 2011г. следующая:

- Номенклатура Портьеры «Аризона» — 60 000руб., (т.е 60 000\ 80 000 = 0,75 долей в себестоимости);

- Шторы «Офелия» — 20 000руб. (т.е 20 000\ 80 000 = 0,25 долей в себестоимости);

- Всего – 80 000рублей

Фактическая стоимость выпуска готовой продукции распределяется пропорционально плановой стоимости выпуска по позициям Номенклатуры следующим образом:

- Номенклатура «Портьеры Аризона» — 15 902,54 руб., (т.е сумма по дебету счета 20.01 — 21 203,39*0,75);

- Шторы «Офелия» — 5 300,85руб. (т.е сумма по дебету счета 20.01 — 21 203,39*0,25);

Именно эти суммы и указаны по дебету счета 43 «Готовая продукция».

По кредиту счета 90.01 «Выручка» отражена сумма выручки в разрезе Номенклатурной группы и каждой позиции Номенклатуры в отдельности.

По дебету счета 90.02 «Себестоимость продаж» отражена сумма себестоимости реализованной продукции в общем по Номенклатурной группе.

|

Внимание |

|

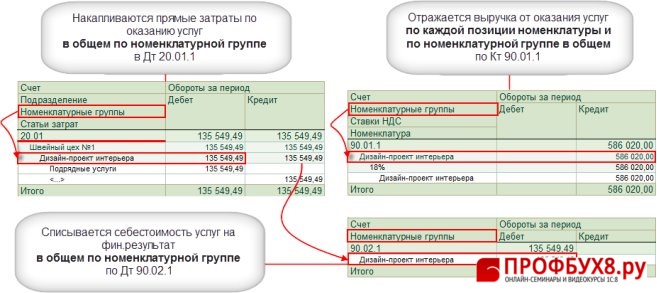

Схема работы с номенклатурными группами при оказании услуг (Рис. 50):

Рис. 50

Схема работы с номенклатурными группами при реализации товаров (Рис. 51):

Рис. 51

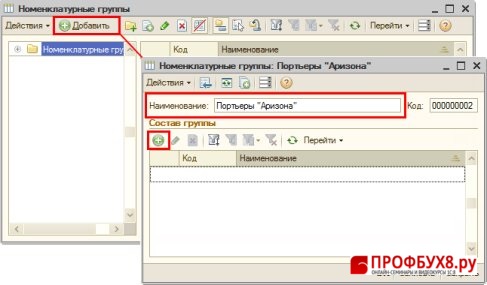

Введите новую номенклатурную группу в справочник «Номенклатурные группы» (Рис. 52):

|

Информация |

|

- В окне Начало работы в разделе Справочники нажмите на поле Номенклатурные группы или меню: Предприятие – Материалы (товары, продукция, услуги) – Номенклатурные группы;

- Нажмите на кнопку «Добавить» и укажите в поле Наименование название вводимой группы;

- В табличной части Состав группы из справочника «Номенклатура» выберите позиции номенклатуры, которые будут входить в создаваемую номенклатурную группу – если требуется.

Рис. 52

Поставьте вашу оценку этой статье:

(Пока оценок нет)

(Пока оценок нет)

Вам будет интересно

(Пока оценок нет)

(Пока оценок нет)

Для отправки комментария вам необходимо авторизоваться.