Получить 200 видеоуроков по 1С бесплатно:

- Бесплатный видео самоучитель по 1С Бухгалтерии 8.2 и 8.3;

- Самоучитель по новой версии 1С ЗУП 3.0;

- Хороший курс по 1С Управление торговлей 11.

Дорогой Коллега , добрый день!

Мы продолжаем Вас информировать о самых последних законодательных изменениях и интересных функциях в программе 1С 8.3.

В самом начале выпуска напоминаем, что сегодня — 30 Марта в 13:00 по Москве начнётся прямой эфир онлайн-семинара «Учетная политика на 2016 г. в 1С 8.3″, участие — бесплатно (обещанный подарок)!

Чтобы подключиться к прямому эфиру за 15-20 минут до его начала переходите по ссылке:

Ссылка на прямой эфир — Учетная политика на 2016 г. в 1С 8.3 — подключиться >>

Начало 30 марта (среда) в 13:00 по Москве, бесплатно

Новостной выпуск №9 от 29 Марта 2016 г.

Уже через 1 день стартует отчетная кампания за I квартал 2016 г. Как вы уже знаете, особые изменения и новшества претерпели отчетные формы по зарплатным налогам и взносам. Поэтому уже сейчас необходимо начать готовить информацию для успешной сдачи отчетности.

Итак, что нового?

Утверждена новая форма 4-ФСС

Минюст зарегистрировал Приказ ФСС РФ от 25.02.2016 № 54, которым внесены изменения в форму 4-ФСС и Порядок ее заполнения.

Но! ФСС подготовил уже новый пакет поправок в форму 4-ФСС, которая должна быть дополнена еще таблицей 6.1.

Елена Грянина на своем семинаре в Апреле подробно расскажет об изменениях в заполнении формы и на примерах покажет, как успешно ее подготовить по новой форме

Срочно проверьте правильность и наличие СНИЛС у физических лиц!

Об этом проинформировал ПФР плательщиков взносов на своем сайте

Начиная с отчетности за апрель необходимо отчитаться в ПФР по совершенно новой форме СЗВ-М. Чтобы форма успешно была принята ПФР, необходимо прямо сейчас провести ревизию СНИЛС ваших сотрудников.

Почему это необходимо срочно сделать?

Потому, что если вы укажете не правильный СНИЛС, или ваш сотрудник просто его не получил, то отчет не пройдет проверку и будет считаться не принятым. За не представление сведений, или представление недостоверных сведений предусмотрены штрафы (ст. 17 Закона от 01.04.1996 N 27-ФЗ).

Поэтому, в случае отсутствия у физ.лица СНИЛС, необходимо в оперативном порядке представить в ПФР анкету застрахованного лица. Территориальный орган ПФР в пятидневный срок откроет лицевой счет и выдаст свидетельство.

Поторопитесь!

Дорогие коллеги, чтобы разобраться во всех нововведениях, касаемых отчетности мы проведём в Апреле для вас практический онлайн семинар. Следите за нашими новостями.

Увеличиваются штрафы для главбухов и руководителей за нарушения правил ведения бухучета и представления отчетности!

Уже в апреле 2016г. вступят изменения в ст.15.11 КоАП РФ. В соответствии с новой редакцией статьи увеличится штраф за грубое нарушение требований к бухучету, в том числе к бухотчетности. Размер штрафа увеличится и составит от 5 до 10 тысяч рублей (в старой редакции штраф составлял от 2 до 3 тысяч рублей).

Так же появится штраф за повторные нарушения от 10 до 20 тысяч рублей или дисквалификация на срок от 1 года до 3 лет.

Еще в новой редакции расширится состав нарушений и увеличится срок давности нарушений до двух лет.

Очень удобная функция появилась в программе. Теперь есть возможность копирования строк в документах и вставки их в необходимые документы.

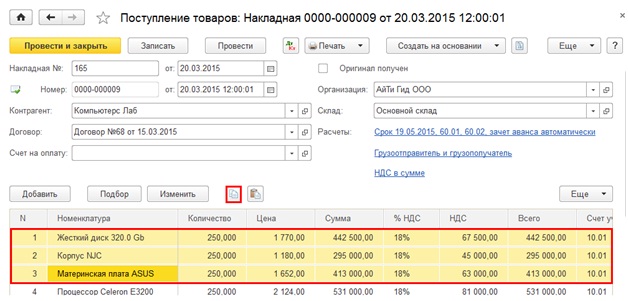

Шаг 1. Выделите строки, которые необходимо скопировать, и нажмите на значок «Скопировать строки (Ctr + Shift + C)» вверху табличной части. Строки занесены в буфер обмена (рис.1)

«Скопировать строки (Ctr + Shift + C)» вверху табличной части. Строки занесены в буфер обмена (рис.1)

Рис. 1

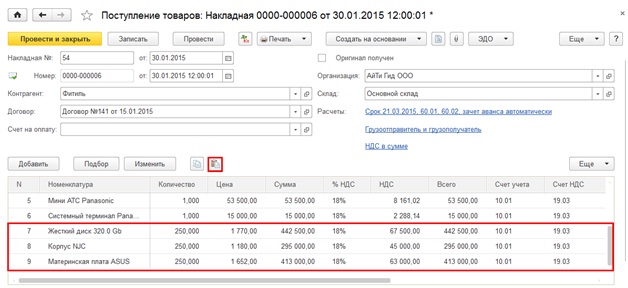

Шаг 2. Откройте документ, в который необходимо вставить скопированные строки. Установите курсор в табличной части и нажмите на значок «Вставить строки (Ctr + Shift + V)» вверху табличной части. Строки добавлены в документ из буфера обмена (рис.2)

Рис. 2

Вопрос:

Добрый день, помогите разобраться с займами выданными сотруднику под проценты, материальная выгода не возникает. Займ был выдан в 2013г. с условием оплатой процентов с последней суммой гашения по займу. В 2013, 2014, 2015г. проценты не начислялись и не отражались в бухгалтерском учете. Связи с изменениями в 2016г., должны мы начислять проценты за предыдущие годы, если да то когда их отразить в 2015г. или в январе 2016г., и надо ли теперь ежемесячно начислять проценты и относить их на доходы организации.

Ответ:

Здравствуйте, Маргарита. Вы спрашиваете про бухгалтерский учет? А какие изменения вы имеете в виду? Изменения в ст.269 НК РФ прошли в части расходов, т.е. процентов по полученным займам. У вас же проценты по выданным займам. И вся сумма включается в прочие доходы по БУ и во внереализационные доходы по НУ.

Если говорить про налоговый учет, то доход в виде процентов по выданным займам признается в НУ (п.6 ст.271 НК РФ, Письмо Минфина России от 26.03.2014 N 03-03-РЗ/13369) равномерно на конец каждого месяца независимо от сроков выплаты процентов по договору.

В данном случае ошибка привела к занижению суммы рассчитанного налога на прибыль, следовательно вам необходимо сдать уточненные декларации по налогу на прибыль, но сначала доплатить налог на прибыль и пеню до подачи «уточненки».

А в БУ вы исправления делаете в периоде обнаружения ошибки, т.е. в 2015 (или в 2016году).

На будущее — проценты (доход) надо начислять ежемесячно и в БУ и в НУ независимо от времени фактической их выплаты, т.е. в том отчетном периоде, к которому они относятся.

Дорогой Коллега , надеемся, что данный выпуск оказался интересным и полезным для Вас!

Обсудить данный выпуск вы можете в комментариях: Задать вопрос >>

Предыдущие выпуски 2015-2016 года: Здесь >>

Ссылка на прямой эфир — Учетная политика на 2016 г. в 1С 8.3 — подключиться >>

Начало 30 марта (среда) в 13:00 по Москве, бесплатно

Поставьте вашу оценку этой статье:

(Пока оценок нет)

(Пока оценок нет)

Вам будет интересно

(Пока оценок нет)

(Пока оценок нет)

Для отправки комментария вам необходимо авторизоваться.