Получить 200 видеоуроков по 1С бесплатно:

- Бесплатный видео самоучитель по 1С Бухгалтерии 8.2 и 8.3;

- Самоучитель по новой версии 1С ЗУП 3.0;

- Хороший курс по 1С Управление торговлей 11.

Дорогой Коллега , добрый день!

Мы продолжаем Вас информировать о самых последних законодательных изменениях и интересных функциях в программе 1С:8.

В начале выпуска напоминаем, что до 18 Марта 23:00 Мск. вы можете оформить заявку на участие в САМЫХ ВАЖНЫХ онлайн-семинарах 2016 г: 6-НДФЛ — Революция в учете по НДФЛ в программах «1С»

Приём заявок на участие от имени Юр. или Физ. лица на странице здесь >>

Новостной выпуск №7 от 16 Марта 2016 г.

Санкции в случае представления Сведений по форме 2-НДФЛ с неправильным ИНН

ФНС в своем Письме от 11.02.2016 № БС-4-11/2224 указала, что в поле «ИНН в Российской Федерации» указывается ИНН физ.лица. При отсутствии у физ.лица ИНН данный реквизит не заполняется и отчет без ИНН будет принят.

Для проверки достоверности указанного в сведениях ИНН, ФНС установила дополнительные правила форматно-логического контроля, чтобы случайно некорректный ИНН не был указан, и этот же контроль даёт предупреждение на пустой ИНН.

При ошибочном указании ИНН вы нарушите достоверность сведений, а это ведет к налоговому правонарушению в соответствии со ст. 126.1 НК РФ. Т.е. может быть наложено взыскание штрафа в размере 500 рублей за каждый представленный документ.

С 01 января 2016г. внесены так же изменения и в другие статьи НК РФ, связанные со взысканием штрафов по НДФЛ

С 2016 года введена новая ежеквартальная отчетность по НДФЛ – форма 6-НДФЛ (п.2 ст.230 НК РФ). Впервые форму 6-НДФЛ работодателям нужно будет представить за 1 квартал 2016 г. в срок до 4 мая 2016 года включительно.

За нарушение сроков сдачи 6-НДФЛ организацию оштрафуют на 1000 руб. за каждый полный (неполный) месяц просрочки (п.1.2. ст.126 НК РФ).

Если просрочка составит более 10 дней, то ИФНС может заблокировать счета организации в банке и переводы электронных денежных средств (п.3.2. ст.76 НК РФ).

Дорогой Коллега , напоминаем вам, что уже 22 Марта на площадке Профбух8 состоится первый онлайн-семинар серии 6-НДФЛ — Революция в учете по НДФЛ в программах «1С», подключайтесь >>

Внимание! Обязательная статистическая отчетность за 2015 г.!

В 2016 г. осуществляется сплошное статистическое наблюдение за деятельностью субъектов малого и среднего предпринимательства за 2015 г. (Письмо Росстата от 14.01.2016 № 03-03-1/1-СМИ, Закон от 24.07.2007 N 209-ФЗ).

В связи с этим ВСЕ субъекты малого и среднего предпринимательства (организации и ИП) до 01 апреля 2016 г. обязаны представить в Росстат отчет за 2015 г. по соответствующим формам.

В случае не представления, несвоевременного представления статистической отчетности или представления недостоверных данных возможно наложение штрафов (ст. 13.19 КоАП РФ):

• на должностных лиц в размере от 10 000 до 20 000 руб.

• на юридических лиц — от 20 000 до 70 000 руб.

Повторное нарушение:

• на должностных лиц в размере от 30 000 до 50 000 руб.;

• на юридических лиц — от 100 000 до 150 000 руб.

Формы для сдачи отчета утверждены в Приказе Росстата от 09.06.2015 № 263:

• Организации представляют форму N МП-сп «Сведения об основных показателях деятельности малого предприятия за 2015 год»

• ИП представляют форму N 1-предприниматель «Сведения о деятельности индивидуального предпринимателя за 2015 год»

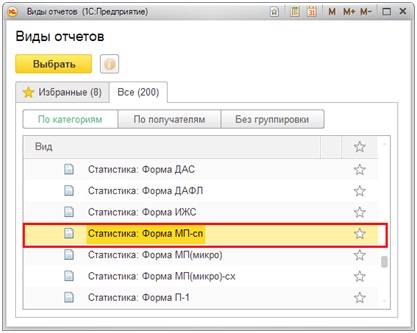

Данные формы вы сможете найти в программе 1С в составе регламентированных отчетов – группа «Статистика» (рис.1)

Рис. 1

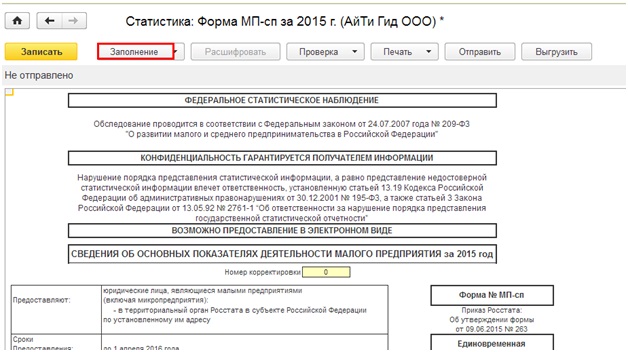

Какие-то данные будут заполнены автоматически, а какие-то придется дозаполнить или откорректировать вручную (рис.2).

Рис. 2

Новый раздел — Статьи по самым популярным запросам

{$name}, теперь еженедельно на нашем сайте мы размещаем дополнительные статьи по работе в 1С:8, на темы, которые обычно вызывают больше всего вопросов. Итак, встречайте наши первые ласточки:

Как почистить кэш в 1С 8.3 и 8.2 >>

Как скачать и загрузить ФИАС в 1С 8.3 >>

Резервное копирование базы в 1С 8.3 >>

переходите по ссылкам, чтобы прочитать соответствующую статью

Вопрос:

Добрый день! Подскажите, пожалуйста, как правильно поступить в сложившейся ситуации: годовой отчет:

По НУ получилась прибыль, а в БУ убыток (отчет о фин результатах), сумма расхождения из-за не учитываемых в НУ расходах на благотворительность.

Можно ли оставлять отчетность в таком виде или лучше что-то исправить?

При этом на 84 счете есть не распределенная прибыль прошлых лет, за счет которой можно бы покрыть этот убыток. Как это правильно сделать?

Ответ:

БУ и НУ — это два совершенно разных учета. И если у вас получился по году в одном учете (БУ) прибыль, а в другом (НУ) — убыток, то это нормально. Вы сдаете Отчет о финансовых результатах с убытком за год. Поэтому ваш вопрос «Можно ли сдавать отчетность в таком виде?» он не корректен, вы по-другому сделать не можете, ваш БУ должен отражать «достоверную» отчетность!

Далее давайте думать, какие проводки вы можете сделать с 84 счетом. Если на начало текущего года у вас числилась нераспределенная прибыль по Кт 84.01, а теперь по году будет непокрытый убыток по Дт 84.02 , то что должен сделать бухгалтер с этими развернутыми сальдо по субсчетам к счету 84? Можно ли их схлопнуть?

Он ничего не может сделать без решения учредителей. Но такое решение учредители должны принимать ежегодно!

Надо помнить, что по закону об ООО (Закон №14-ФЗ от 08.02.1998 г.) ежегодно ваш годовой отчет должен быть утвержден учредителями, т.е. ваша бухгалтерская отчетность утверждается ими в составе годового отчета. В годовом отчете обязательно поднимается вопрос по поводу того, что делать с финансовым результатом, полученным в текущем году.

Т.е. ваши учредители должны составить Протокол (Решение) в котором они утверждают бухгалтерскую отчетность и решают, что делать с прибылью или убытком.

Т.е. для того, чтобы вам «схлопнуть» прибыль прошлых лет с убытком текущего года необходимо, чтобы в Протоколе (решении) было прописано, что убыток, полученный за отчетный год, погашается за счет прибыли прошлых лет.

Тогда вы на основании такого Протокола (решения) делаете проводку Дт 84.02 Кт 84.01 — документ «Операция, введенная вручную».

Дорогой Коллега , надеемся, что данный выпуск оказался интересным и полезным для Вас!

Обсудить данный выпуск вы можете в комментариях: Задать вопрос >>

Предыдущие выпуски 2015-2016 года: Здесь >>

Оформить заявку на онлайн-семинары по 6-НДФЛ >>

первый семинар уже 22 марта

Поставьте вашу оценку этой статье:

(Пока оценок нет)

(Пока оценок нет)

Вам будет интересно

(Пока оценок нет)

(Пока оценок нет)

Для отправки комментария вам необходимо авторизоваться.