Получить 200 видеоуроков по 1С бесплатно:

- Бесплатный видео самоучитель по 1С Бухгалтерии 8.2 и 8.3;

- Самоучитель по новой версии 1С ЗУП 3.0;

- Хороший курс по 1С Управление торговлей 11.

Дорогой Коллега , добрый день!

Мы продолжаем Вас информировать о самых последних законодательных изменений и интересных функций в программе 1С:8.

В самом начале выпуска напоминаем, что 01 марта состоятся прямые эфиры онлайн-семинаров — «Сложные вопросы бухгалтерской отчетности за 2015 год» и «Упрощенный бухучет и бухгалтерская отчетность».

Лектор: Климова М.А., прямой эфир + запись

Подробные программы онлайн-семинаров и условия участия здесь >>

Справка 2-НДФЛ, отражение дивидендов

Если организация (ООО), применяющая УСН, осуществляет выплату дивидендов учредителям – физ.лицам, то при выплате такого дохода необходимо удержать НДФЛ и отчитаться по форме 2-НДФЛ (Письмо Минфина России от 19.10.2015 г. №03-03-06/1/59890).

Сумму выплаченных дивидендов надо отразить в разд. 3 справки 2-НДФЛ с указанием ставки налога — 13%. Сумма дивидендов указывается полностью, без уменьшения на сумму удержанного налога. Код дохода для дивидендов — «1010».

Акционерные общества при выплате дивидендов физ.лицам информацию об удержанном НДФЛ отражают в Приложении №2 в декларации по налогу на прибыль, которое оформляется в виде справок и только за налоговый период (год). (п. п. 2, 4 ст. 230 НК РФ, Письмо ФНС от 02.02.2015 N БС-4-11/1443@).

Резерв по сомнительным долгам в налоговом учете

Судебное решение, связанное с оформлением резервов по сомнительным долгам было принято в пользу налогоплательщиков (Постановление от 25.09.15 № А 53-23595/2014).

Создание резерва по сомнительным долгам в налоговом учете является правом налогоплательщика (ст. 266 и 313 НК РФ).Резерв может формироваться не только на конец года, но и на конец отчетного периода.

Резервдолжен формироваться на основе результатов инвентаризации.Инвентаризация может проводится в течение года, следовательно,и резерв компания может создать в течение года, а не только на конец налогового периода. Данной ситуации не препятствует отсутствие соответствующих положений о проведении инвентаризации в учетной политике.

Штраф за не опубликование аудиторского заключения

Акционерным обществам, которые не опубликуют в интернете аудиторское заключение в случае обязательного аудита или опубликуют его с опозданием,грозит штраф до 1 млн.руб. Срок опубликования — три дня с даты составления аудиторского заключения (п.71.4 Положения, утв.Банком России от 30.12.2014 г. №454-П). За данное нарушение так же могут оштрафовать руководителя на сумму до 50 000 руб.(ч.2 ст.15.19 КоАП РФ).

Изменения в программе!

С 2016 г. внесены изменения в НК РФ, которые были отражены в программе, начиная с релиза 3.0.43.88

Упрощенная система налогообложения

Если «упрощенец» выставил счет-фактуру с выделенным НДС, то он обязан уплатить НДС в бюджет и представить декларацию по НДС.

В таком случае из состава его доходов будет исключаться данная сумма НДС в момент оплаты денежных средств покупателями товаров, работ и услуг (п.1 ст.346.15, Письмо Минфина России от 21.08.15 № 03-11-11/48495).

Для того, чтобы автоматически в Книге учета доходов и расходов была учена сумма без НДС, необходимо с 2016г.:

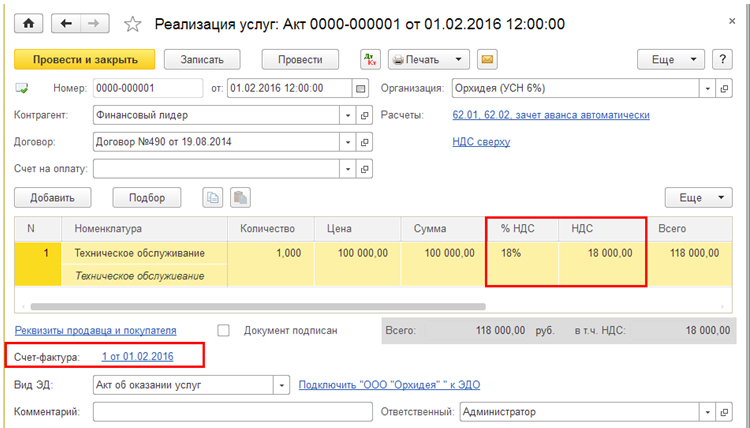

Шаг 1. Оформить документ «Реализация (акт, накладная)» с выделенным НДС (рис.1) и выставить на его основе счет-фактуру (документ «Счет-фактура выданный»).

Рис. 1

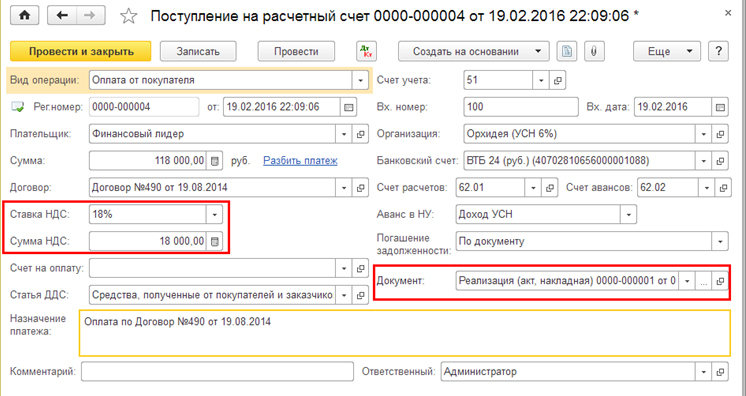

Шаг 2. При получении оплаты от покупателя оформить документ «Поступление на расчетный счет» на основе документа реализации с выделенным НДС (рис.2)

Рис. 2

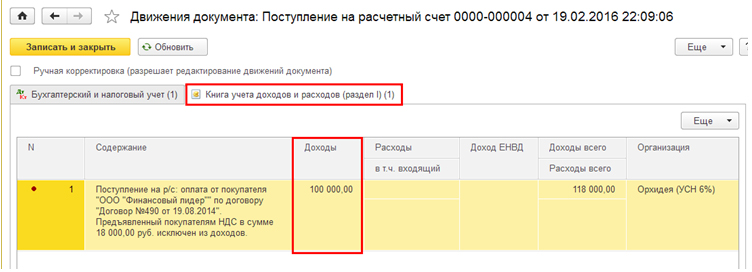

При проведении документа будут сделаны проводки в бух.учете и движения в регистрах накопления УСН. Вграфу 4 «Доходы» Книги учета доходов и расходов будет автоматически попадать сумма дохода без учета НДС (рис.3).

Рис. 3

Надо заметить, что при получении от «упрощенца» счета-фактуры с выделенным НДС, даже, если он оплатил его в бюджет и представил декларацию по НДС, контролирующие органы против принятия НДС к вычету по таким счетам-фактурам (Письмо МФ РФ от 05.10.2015 №03-07-11/56700).

Вопрос:

Если мебель приобретена в январе 2015 года и по паспорту мебели ее гарантийный срок эксплуатации составляет 18 месяцев, можно ли ее отнести ко 2 амортизационной группе? Стоимость более 400 тыс.руб.

Ответ:

Считаем, что для определения амортизационной группы основного средства необходимо пользоваться Постановлением Правительства РФ от 01.01.2002 № 1 (в редакции от 10.12.2010 № 1011) «О классификации основных средств, включаемых в амортизационные группы» (далее, Классификатор). Тем более, что гарантийный срок не является показателем срока полезного использования (далее, СПИ), а сроком сервисного обслуживания.

Самостоятельно устанавливать СПИ допускается для основных средств, которые не указаны в «Классификаторе» и в ОКОФ на основании п.1 ст.258 НК РФ: «Срок полезного использования определяется налогоплательщиком самостоятельно на дату ввода в эксплуатацию данного объекта амортизируемого имущества в соответствии с положениями настоящей статьи и с учетом классификации основных средств, утверждаемой Правительством Российской Федерации».

А мебель в этом Классификаторе относится к четвертой амортизационной группе с кодами 16 2929000, 16 3222000, 16 3311000, 16 3612000. Соответственно, срок полезного использования мебели может быть установлен в интервале от 5 лет и 1 месяца и до 7 лет.

Таким образом, относя мебель ко второй амортизационной группе, вы рискуете привлечь пристальное внимание налоговых органов и к налогу на прибыль, и к налогу на имущество.

Дорогой Коллега , надеемся, что данный выпуск оказался интересным и полезным для Вас!

Обсудить данный выпуск вы можете в комментариях: Задать вопрос >>

Предыдущие выпуски 2015-2016 года: Здесь >>

Подключиться к онлайн-семинару 01 Марта >>

—

Поставьте вашу оценку этой статье:

(Пока оценок нет)

(Пока оценок нет)

Вам будет интересно

(Пока оценок нет)

(Пока оценок нет)

Для отправки комментария вам необходимо авторизоваться.