Получить 200 видеоуроков по 1С бесплатно:

- Бесплатный видео самоучитель по 1С Бухгалтерии 8.2 и 8.3;

- Самоучитель по новой версии 1С ЗУП 3.0;

- Хороший курс по 1С Управление торговлей 11.

Коллеги, добрый день!

Мы продолжаем Вас информировать о самых последних законодательных изменений и интересных функций в программе 1С:8.

Новостной выпуск №19 от 19 Августа 2015 г.

НДС в июльских письмах Минфина РФ

Налогоплательщики имеют право воспользоваться освобождением от уплаты НДС даже в том случае, когда они опоздали с подачей в инспекцию уведомления об использовании права на освобождение по ст.145 НК РФ.

Минфин РФ в Письме от 08 июля 2015г. № 03-07-14/39360 на основании судебной практики (Постановления Пленума ВАС РФ от 30.05.14 №33 и Президиума ВАС РФ от 24.09.13 №3365/13) сделал вывод, что уведомление носит информативный характер, а НК РФ не определяет последствия нарушения сроков его подачи. Письмо рекомендовано для использования в работе налоговым органам.

НДС, исчисленный в связи с неподтверждением права на применение ставки 0%, может быть учтен в расходах, уменьшающих налогооблагаемую базу по налогу на прибыль на основании пп.1 п.1 ст.264 НК РФ.

Об этом в Письме Минфина РФ от 27 июля 2015 года № 03-03-06/1/42961.

Принятие НДС к вычету продавцом в результате возврата товаров покупателем (Письмо от 30 июля 2015 года № 03-07-11/44082)

Специалисты Минфина РФ напомнили, что продавец товаров имеет право принять НДС к вычету в полном объеме после осуществления корректировки в учете в результате возврата товара, и не позднее одного года с момента их возврата (п.4 ст.172 НК РФ). Это право у продавца имеется так же и в случае возврата товара неплательщиком НДС.

Новости 1С:БУХГАЛТЕРИЯ 8 ред. 3.0

С релиза 3.0.41 в программу внесены изменения по учету операций получения и выдачи кредитов и займов.

Рассмотрим изменения на примере получения и возврата организацией банковского кредита.

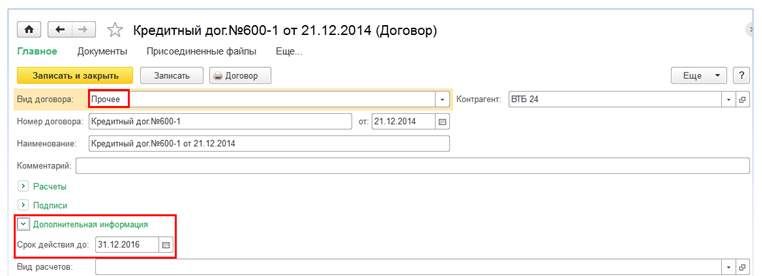

Шаг 1. Установление срокадействия договора в справочнике «Договоры».

В момент создания кредитного договора для него необходимо установить вид договора «Прочие», тогда появится возможность указания срока действия кредитного договора (рис.1).

Если срок договора меньше одного года, то он автоматически будет отнесен к краткосрочным, если больше года или не указан вообще, то по умолчанию договор будет считаться долгосрочным.

Рис. 1.

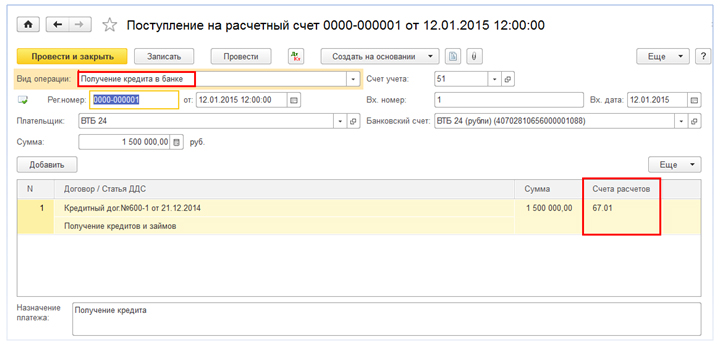

Шаг 2. Отражение получения кредитных средств на расчетный счет – документ «Поступление на расчетный счет»— вид операции «Получение кредита в банке» (рис.2).

Рис. 2.

Счет учета расчетов по кредиту с банком определится автоматически в зависимости от установленного срока договора.

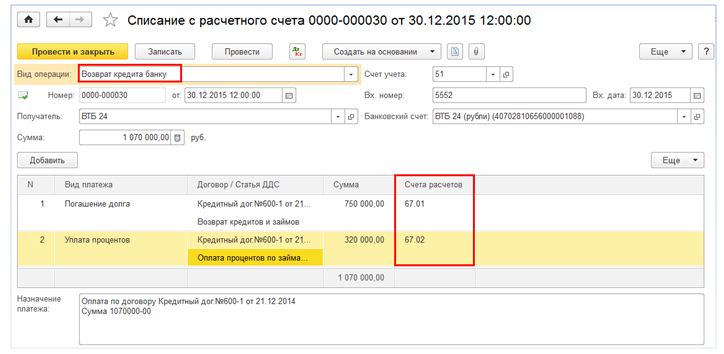

Шаг 3. Возврат кредита банку – документ «Списание с расчетного счета» — вид операции «Возврат кредита банку» (рис.3)

Рис. 3.

При выборе операции «Возврат кредита банку» в табличной части появляется поле «Вид платежа» с возможностью выбора значений: «Погашение долга» либо «Уплата процентов». Счета учета определятся автоматически в зависимости от установленного срока договора.

Интересные вопросы из Мастер-группы — Работаем с интерфейсом ТАКСИ

Вопрос:

Возник вопрос, а можно в задачи бухгалтера вывести кроме налогов напоминания об уплате других периодических платежей (аренды, страховки и т.п)? Было бы удобно

Ответ:

Да, можно. но только как напоминание. Заполнять придется все равно, хоть из Календаря Бухгалтера, но вручную.

Гл. меню – Все функции – Регистры сведения – Задачи бухгалтера. Нажимаете кнопку создать и «рисуете» напоминалку: аренда, страховка, периодичность…

Нашла очень удобную функцию сочетания клавиш Ctrl+shift+Ё. Документ раскрывается на весь экран очень удобно (когда делаешь большой документ). А можно еще что-то про полезные кнопочки???

Коллеги, в рабочей тетради курса «Путеводитель по интерфейсу ТАКСИ» в Приложении мы привели все заданные комбинации клавиш, которые могут использоваться в 1С. Смотрите и используйте!

Подбробная программа курса по Интерфейсу ТАКСИ здесь >>

Надеемся, что данный выпуск оказался интересным и полезным для Вас!

Обсудить данный выпуск вы можете в комментариях ниже

Предыдущие выпуски 2015 года: Выпуски 1-18

Поставьте вашу оценку этой статье:

(Пока оценок нет)

(Пока оценок нет)

Вам будет интересно

(Пока оценок нет)

(Пока оценок нет)

Для отправки комментария вам необходимо авторизоваться.