Получить 200 видеоуроков по 1С бесплатно:

- Бесплатный видео самоучитель по 1С Бухгалтерии 8.2 и 8.3;

- Самоучитель по новой версии 1С ЗУП 3.0;

- Хороший курс по 1С Управление торговлей 11.

Коллеги, добрый день!

Мы продолжаем Вас информировать о самых последних законодательных изменений и интересных функций в программе 1С:8.

В преддверие прямого эфира нашего семинара для НКО, мы хотим обратить ваше внимание на актуальные письма Минфина.

Сегодня в новостном выпуске:

Некомерческие организации.

«Острые» разьяснения контролирующих органов для НКО

Бухгалтерский учет в НКО

Не все НКО могут применять упрощенный способ ведения бухгалтерского учета, установленный нормативно-правовыми актами по бухучету для социально-ориентированных некоммерческих организаций. Не Могут применять упрощенный способ ведения бухгалтерского учета организации указанные части 5 статьи 6 Федерального закона О бухгалтерском учете (Такое мнение выразили специалисты Минфина России в письме от 26 декабря 2014 г. N 07-01-06/67603).

Налог на прибыль

Компенсацию судебных расходов, полученную НКО, необходимо отразить в доходах организации.

Чиновники Минфина России в письме от 26.11.2013 г. № 03-03-06/4/51060 утверждают, что данное поступление не входит в перечень льготируемых доходов, указанных в п.2 ст.251 НК РФ. Следовательно, при поступлении такой компенсации организация обязана включить ее в состав доходов при расчете налога на прибыль.

Учет расходов на обязательные взносы во внебюджетные фонды за счет целевых поступлений

ФНС России направила налоговым органам разъяснения Минфина России по налогу на прибыль организаций в письме от 16.06.2014г. № ГД-18-3/783@. В нем рассматривается вопрос об учете в расходах по налогу на прибыль уплаты взносов на обязательное страхование с выплат и иных вознаграждений в пользу физических лиц НКО. Чиновники считают, что выплаты зарплаты, как и страховые взносы с нее, являются законодательно установленной обязанностью организации, следовательно, они учитываются при составлении финансового плана расходования целевых поступлений и осуществляются за счет этих поступлений. Цитата резюме письма: «Учитывая изложенное, расходы по уплате страховых взносов <> на заработную плату и иные вознаграждения, произведенные за счет средств целевых поступлений при формировании налоговой базы по налогу на прибыль не учитываются.»

Представительские расходы НКО

Минфин России в письме от 3 сентября 2014 г. N 03-03-10/44000 уточняет, что п.2 ст.264 НК РФ не распространяется на представительские расходы некоммерческих организаций, произведенные за счет целевых поступлений от других организаций или физических лиц на содержание НКО и ведение ими уставной деятельности. Такие расходы не являются нормируемыми, так как не учитываются при формировании базы по налогу на прибыль вообще!

Денежные средства за питание учащихся

ФНС России в письме от 16.01.2015 г. № ГД-4-3/269@ внесло свою лепту в «помощь» НКО при расчете налога на прибыль. В частности, в письме обсуждается вопрос отнесения поступления денежных средств на питание учащихся образовательного учреждения от родителей. Специалисты ведомства отмечают, что такие поступления не являются целевыми в понятии п.2 ст.251 НК РФ, а значит, что они будут участвовать в формировании налоговой базы по налогу на прибыль. При этом расходы на оказание услуг питания учащихся могут быть также учтены в налоге на прибыль согласно ст. 252 НК РФ. Если же услуги питания оказывает сторонняя организация общественного питания, а с образовательным учреждением у нее заключен агентский договор, то в базу налога на прибыль попадает лишь агентское вознаграждение. Суммы, поступившие на счет учреждения, за питание учащихся не учитываются при определении налогооблагаемой базы на основании пп.9 п.1 ст.251 НК РФ.

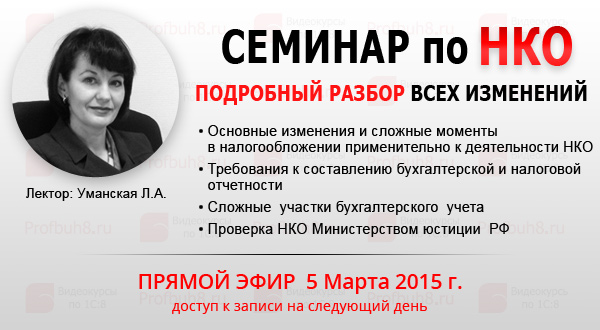

Примите участие в специализированном онлайн-семинаре для НКО

Коллеги, очень подробно все изменения для НКО мы будем разбирать на нашем 4-х часовом онлайн-семинаре, прямой эфир которого уже пройдёт завтра — 05 Марта. Семинар будет состоять из 4-х основных частей:

1. Требования к составлению бухгалтерской и налоговой отчетности для НКО

2. Сложные участки бухгалтерского учета, которые на практике наиболее часто вызывают вопросы

3. Основные изменения и сложные моменты в налогообложении применительно к деятельности НКО.

4. Как проводит проверку НКО Министерство юстиции РФ

Прямой эфир семинара пройдёт уже завтра — 05 Марта, поэтому мы не будем дожидаться поступления оплаты и сразу же предоставим доступ по всем оформленным заявкам. Запись в отличном качестве будет доступна для скачивания на следующий день.

Оформить заявку на участие в НКО-семинаре >>

(переходите по ссылке)

Надеемся, что данный выпуск оказался интересным и полезным для Вас!

Обсудить данный выпуск и задать свой вопрос вы можете в комментариях ниже

Читайте предыдущие выпуски: Выпуски 1-3

Поставьте вашу оценку этой статье:

(Пока оценок нет)

(Пока оценок нет)

Вам будет интересно

(Пока оценок нет)

(Пока оценок нет)

Для отправки комментария вам необходимо авторизоваться.