Получить 200 видеоуроков по 1С бесплатно:

- Бесплатный видео самоучитель по 1С Бухгалтерии 8.2 и 8.3;

- Самоучитель по новой версии 1С ЗУП 3.0;

- Хороший курс по 1С Управление торговлей 11.

Коллеги, добрый день!

Спасибо всем подписчикам Profbuh8.ru за Ваши пожелания о Темах предстоящих онлайн-семинаров: Итоговые результаты здесь >>

После небольшого перерыва, мы продолжаем Вас информировать о самых последних законодательных изменений и интересных функций в программе 1С:8.

Сегодня в новостном выпуске:

Новое в обязательном страховании с 2015 года

Огромное количество изменений, касающихся расчета страховых взносов вступило в силу с 2015 г.

Коротко об основных изменениях, которые были внесены Федеральным законом от 28.06.2014 №188-ФЗ:

- взносы начисляются и уплачиваются в рублях и копейках (п.7 ст.15 Закона №212-ФЗ)

- отчеты в электронном виде обязаны сдавать организации со среднесписочной численностью более 25 человек. При этом отчеты должны быть подписаны усиленной квалифицированной электронной подписью (п.10 ст.15 Закона №212-ФЗ)

- дополнен перечень выплат, не облагаемых взносами, в том числе на «травматизм»: это компенсации руководителям, главным бухгалтерам и заместителям руководителя в сумме не превышающей трехкратный размер среднего заработка, и выходное пособие при увольнении плюс среднемесячный заработок в период трудоустройства в целом в сумме также не превышающей трехкратный среднемесячный заработок (пп.«д» пп.2 п.1 ст.9 Закона №212-ФЗ)

- страховые взносы начисляются на выплаты в пользу всех иностранных граждан, временно пребывающих на территории РФ, даже если договор с ними был заключен до 01 января 2015 года (пп.15 п.1 ст.9 Закона №212-ФЗ).

В программе 1С:Бухгалтерия 8 ред.3, начиная с релиза 37.32, ведется учет страховых взносов за временно пребывающих иностранных граждан с 2015 года.

- стал возможен взаимозачет по платежам, взимаемым одним органом. Например, между взносами в ПФР и ФФОМС; между взносами в ФСС и на «травматизмом» (п.21 ст.26 Закона №212-ФЗ)

- появилась возможность у самозанятых предпринимательской деятельностью лиц исчислять и платить взносы пропорционально дням, в которые фактически велась деятельность, а не за полный месяц (п.7 ст.14 Закона №212-ФЗ).

Обзор новостей от чиновников

Очень интересный вопрос рассмотрен в Письме Минфина от 17.10.2014 г. № 03-11-11/52558. – единственный учредитель, он же директор, он же единственный работник предприятия на ЕСХН должен ли начислять себе зарплату и, соответственно, отчисления во внебюджетные фонды и удерживать НДФЛ?

Так вот, чиновники считают, что с таким работником не может быть заключен трудовой договор, т.к. он будет подписан одним человеком с обеих сторон, а, значит, не будет законным (по ст.20 ТК РФ).

Из этого сотрудники ведомства делают вывод, что начислять зарплату нельзя (нет трудовых отношений), удерживать НДФЛ и делать отчисления в фонды не нужно и, соответственно, в расходы при исчислении налога принять нельзя

Трактовка вопроса очень спорная! Даже в стане чиновников нет единодушия. Так Минздравсоцразвития РФ по этому поводу высказался еще в 2010 году в письме от 08.06.2010 №428н – с директором-учредителем в любом случае заключается трудовой договор, чтобы обеспечить ему социальные и трудовые гарантии. Пока свое мнение министерство не меняло.

Да и судебная практика стабильно на стороне налогоплательщика.

Интересные вопросы из Мастер-группы:

Вопрос №1:

Возмещение больничного из средств ФСС . Как сделать так, чтобы это поступление не отражалось как доход? Если оформлять операцию с помощью документа «Поступление на расчетный счет» — Дт 51 Кт 69.01, то проводка попадает в доход в Книгу Доходов и Расходов в 1С: 8.2 Бухгалтерия.

Ответ:

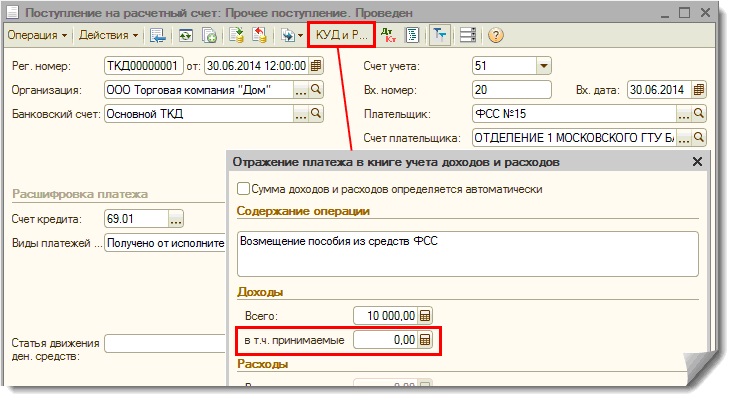

1С:Бухгалтерия 8 ред. 2

В банковской выписке вид операции должен быть установлен, как «Прочие поступления». В учете счета Кредита выставляем 69.01 и выбираем вид платежей в бюджет, как «Получено от исполнительного органа ФСС РФ».

Кнопка «КУДиР» будет доступна в верхней строке окна. В ней убираете сумму принимаемого дохода. Проводите снова В КУДиР в графе 5 суммы возмещения быть не должно (Рис.1).

рис.1

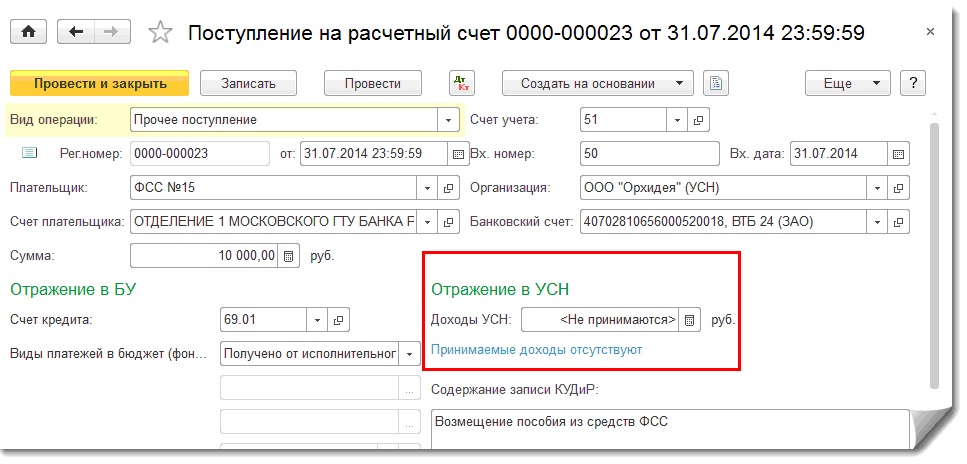

1С:Бухгалтерия 8 ред. 3

В банковской выписке вид операции должен быть установлен, как «Прочие поступления». В учете счета Кредита выставляем 69.01 и выбираем вид платежей в бюджет, как «Получено от исполнительного органа ФСС РФ».

В поле «Отражение в УСН» необходимо убрать сумму дохода и тогда подставится значение Не принимается. При таком условии, доход, увеличивающий налоговую базу не будет отражаться. (Рис.2).

рис.2

Надеемся, что данный выпуск оказался интересным и полезным для Вас!

Обсудить данный выпуск и задать свой вопрос вы можете в комментариях ниже

Читайте предыдущие выпуски: Выпуски 1-2

Поставьте вашу оценку этой статье:

(Пока оценок нет)

(Пока оценок нет)

Вам будет интересно

(Пока оценок нет)

(Пока оценок нет)

Для отправки комментария вам необходимо авторизоваться.