Для большинства организаций формировать резерв на оплату отпусков в бухгалтерском учете является обязанностью. Создавать ли резерв на оплату отпусков в налоговом учете организация решает самостоятельно. Давайте разберемся, какие возможности по учету резерва на отпуск есть в 1С ЗУП 8.3. В частности, какие есть настройки резервов отпусков, как происходит начисление и списание резервов, а также по каким правилам в ЗУП происходит инвентаризация резерва отпусков в конце года.

Подробнее смотрите в онлайн-курсе «ЗУП 3.1 кадровый и зарплатный учет от А до Я»

Содержание

Настройки

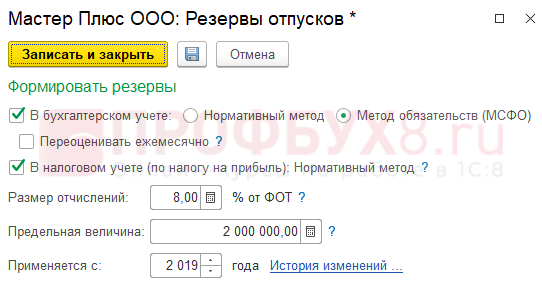

Производятся в настройках организации (вкладка Учетная политика и другие настройки – ссылка Резервы отпусков):

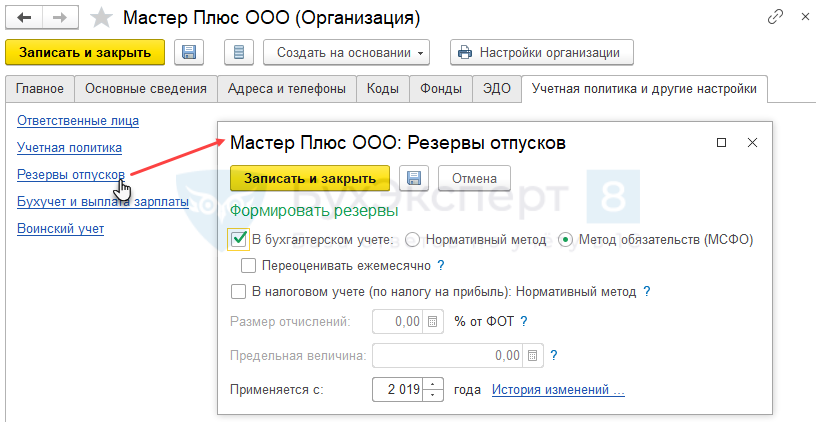

Для расчета оценочных обязательств в БУ возможно два варианта:

- Нормативный метод – расчет процентом от ФОТ, процент укажите в поле Размер отчислений. Также укажите Предельную величину – максимальную сумму резерва, больше которой резерв за год не будет начисляться.

В налоговом учете (НУ) расчет всегда производится Нормативным методом. - Метод обязательств (МСФО) – обязательства рассчитываются исходя из фактических остатков отпусков и среднего заработка сотрудников на конец месяца.

Подробнее – Оценочные обязательства по отпускам в ЗУП 3.1

Начисление

Выполняется ежемесячно документом Резервы отпусков (Зарплата – Резервы отпусков). До версии 3.1.10 документ назывался Начисление оценочных обязательств по отпускам.

Этот документ вводится после документа Отражение зарплаты в бухучете (Зарплата – Отражение зарплаты в бухучете).

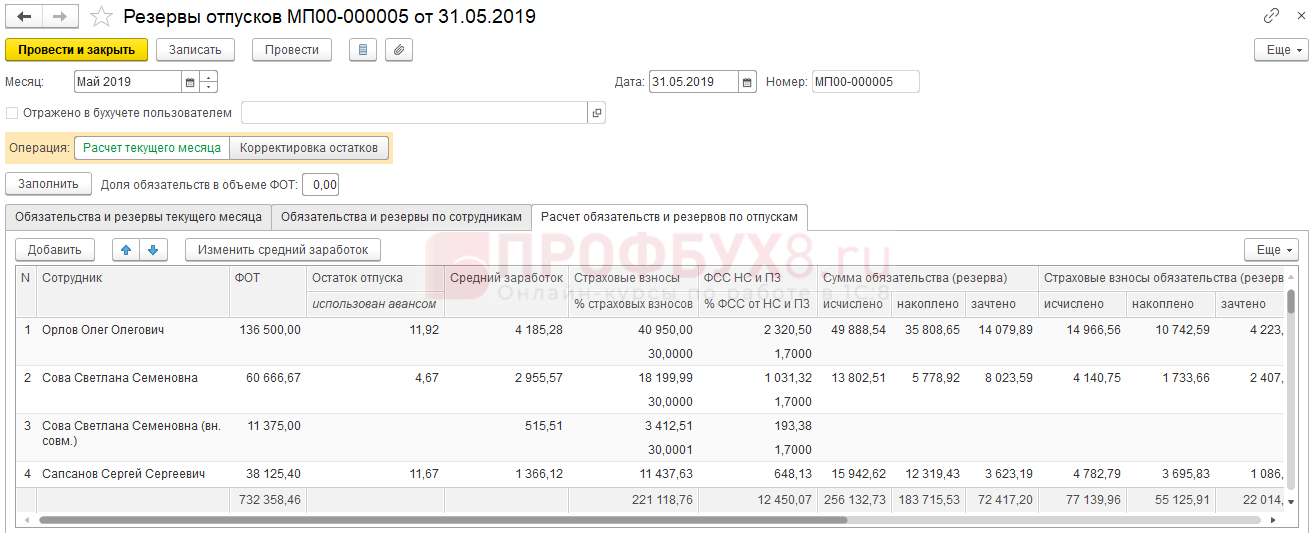

Документ имеет три вкладки:

- Вкладка Расчет обязательств и резервов по отпускам содержит подробности расчета по каждому сотруднику. Состав колонок вкладки зависит от выбранного метода начисления обязательств.

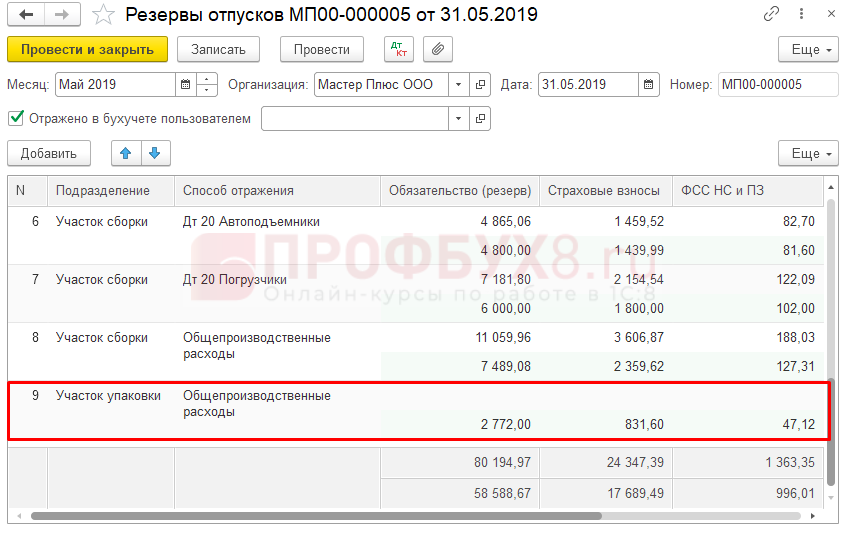

- На вкладке Обязательства и резервы по сотрудникам рассчитанные суммы резерва распределяются по Подразделениям и Способам отражения зарплаты, пропорционально начислениям сотрудника за месяц.

- На вкладке Обязательства и резервы текущего месяца результаты представлены консолидировано по Подразделениям и Способам отражения:

Списание

Выполняется документом Отражение зарплаты в бухгалтерском учете.

Если на начало месяц есть остаток обязательств в БУ, тогда у сотрудника начисленные суммы отпускных будут списаны за счет этих обязательств. Если же обязательств не хватило, тогда остаток суммы будет списан за счет расходов. Проверка достаточности накопленных резервов в НУ не производится.

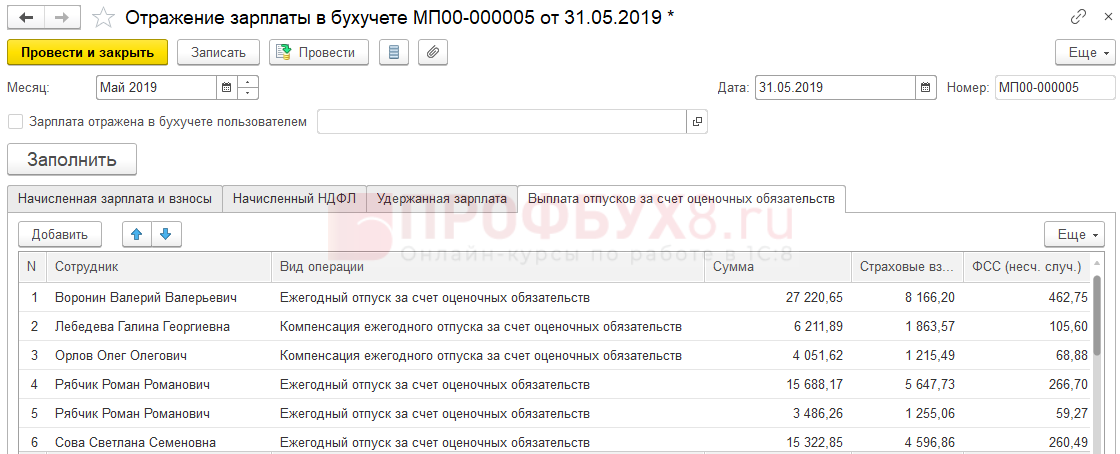

На вкладке Выплата отпусков за счет оценочных обязательств можно увидеть все суммы по сотрудникам, которые будут списаны за счет оценочных обязательств и резервов.

Порядок списания определяется специальными Видами операций:

- Ежегодный отпуск за счет оценочных обязательств – отпускные списаны за счет оценочных обязательств в БУ. Этот способ используется только если резервы в НУ не накапливаются, и списание в НУ всегда идет на затраты;

- Ежегодный отпуск за счет оценочных обязательств и резервов – отпускные списаны за счет оценочных обязательств в БУ и резервов в НУ;

- Ежегодный отпуск за счет резервов – суммы отпускных списаны за счет резерва в НУ (в НУ не проверяется достаточность накопленного резерва). Этот способ означает, что в БУ в этом случае оценочных обязательств не хватает и списание идет на затраты;

- Компенсация ежегодного отпуска за счет оценочных обязательств – компенсация отпуска списана за счет оценочных обязательств в БУ. В налоговом учете списание компенсации всегда идет на затраты;

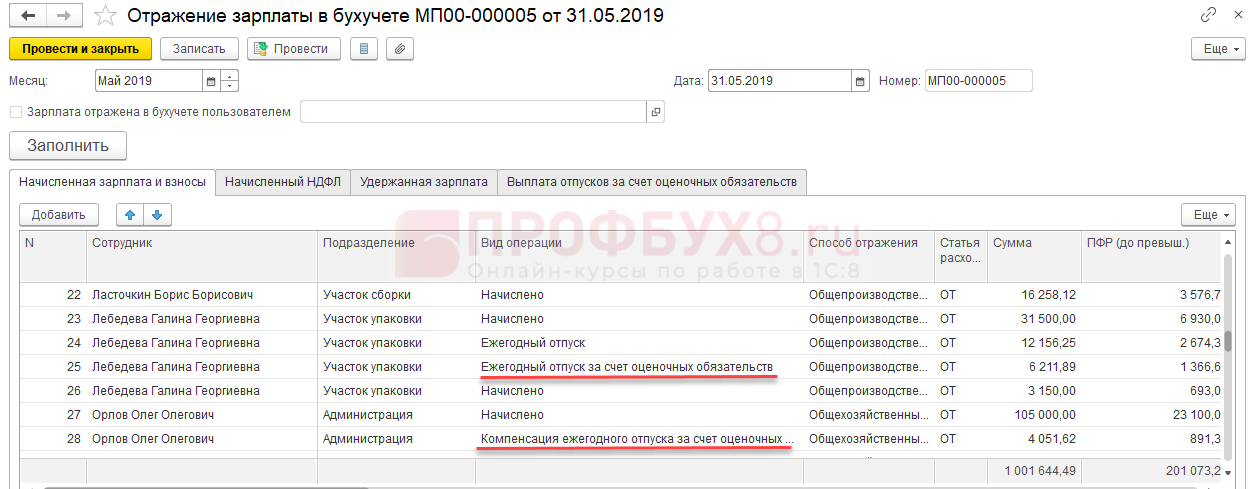

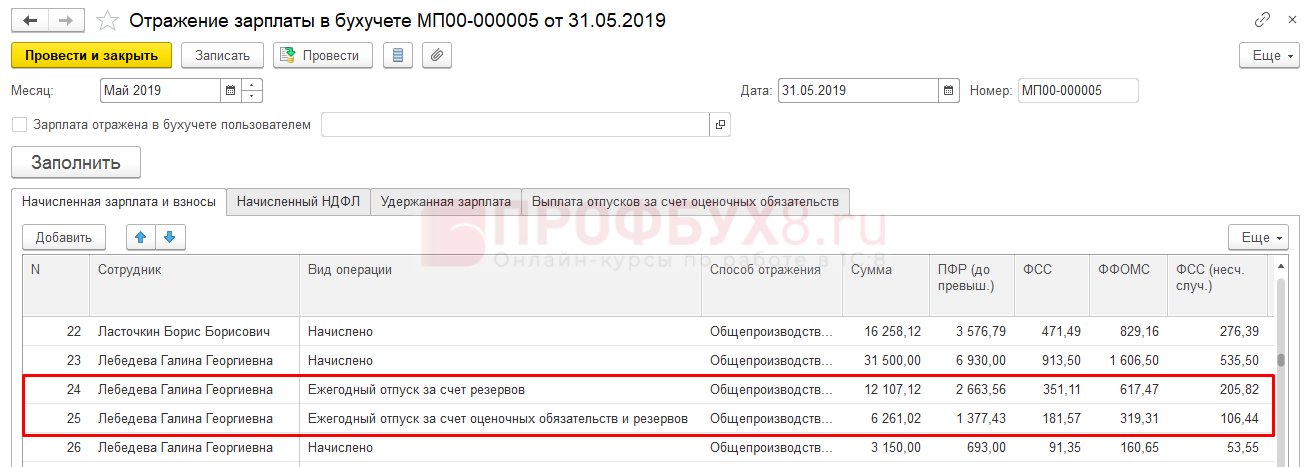

Эти Виды операций отражаются также на вкладке Начисленная зарплата и взносы:

Начисление и списание резервов отпусков на примере

Рассмотрим на примере сотрудницы Лебедевой Л.Л.

В ООО «Мастер-Плюс» начисление оценочных обязательств в бухгалтерском учете ведется по Методу обязательств (МСФО), расчет резервов в налоговом учете ведется нормативным методом, процент отчислений составляет 8%.

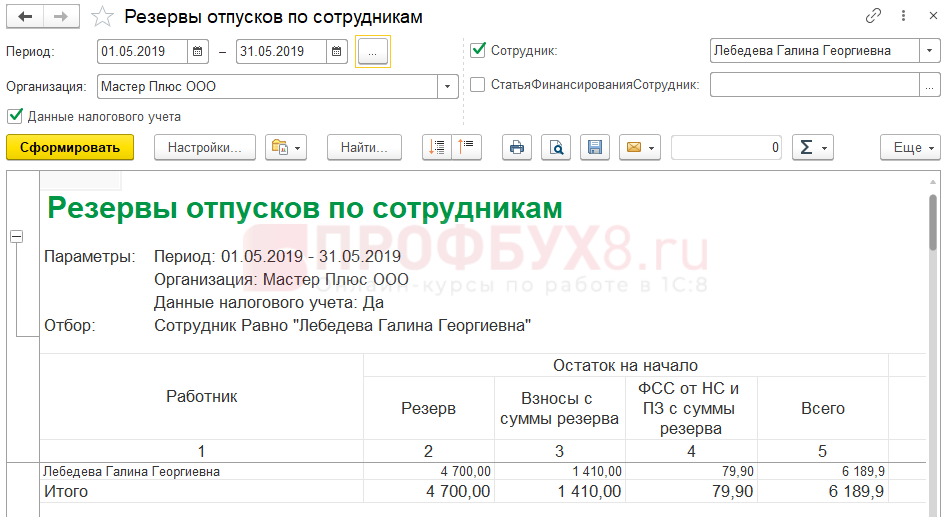

На 01.05.2019 года накопленная сумма оценочных обязательств и резервов по Лебедевой Л.Л. составляла:

- 8 245,77 руб. – сумма оценочных обязательств в БУ, Из них:

- 6 261,02 руб. – оценочные обязательства;

- 1 878,31 руб. – взносы в фонды с суммы оценочных обязательств;

- 106,44 руб. – взносы ФСС НС с суммы оценочных обязательств.

- 6 189,9 руб. – сумма резервов в НУ, Из них:

- 4 700 руб. – резерв;

- 1 410 руб. – взносы в фонды с суммы резерва;

- 79,90 руб. – взносы ФСС НС с суммы резерва.

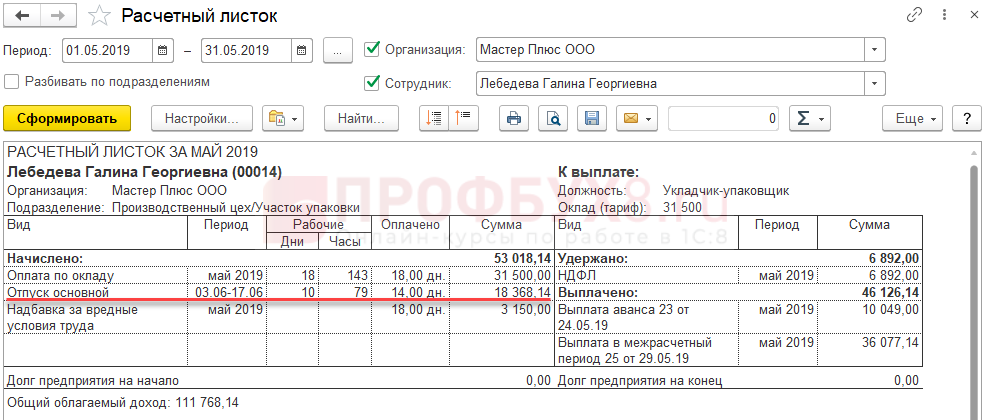

В Мае 2019 Лебедевой начислены отпускные в размере 18 368,14 руб.

Проведем списание и начисление резерва отпусков в 1С 8.3 ЗУП за Май 2019.

Списание за счет резервов

В документе Отражение зарплаты в бухгалтерском учете произойдет списание отпускных за счет накопленных сумм оценочных обязательств и резервов.

Сумма начисленных отпускных по Лебедевой превысила накопленную сумму обязательств, поэтому:

- остаток оценочных обязательств в БУ будет списан полностью

- в НУ достаточность резервов не проверяется, поэтому резерв будет списан на полную сумму отпускных.

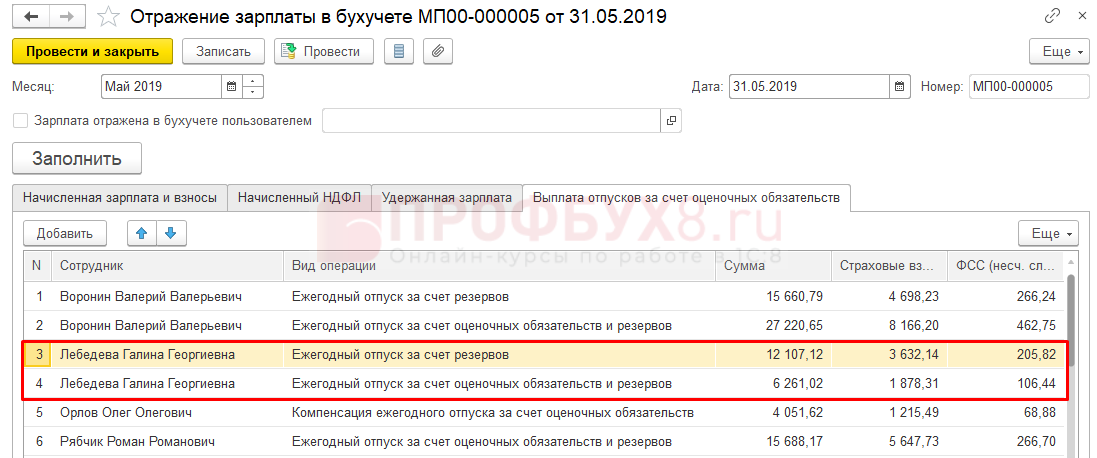

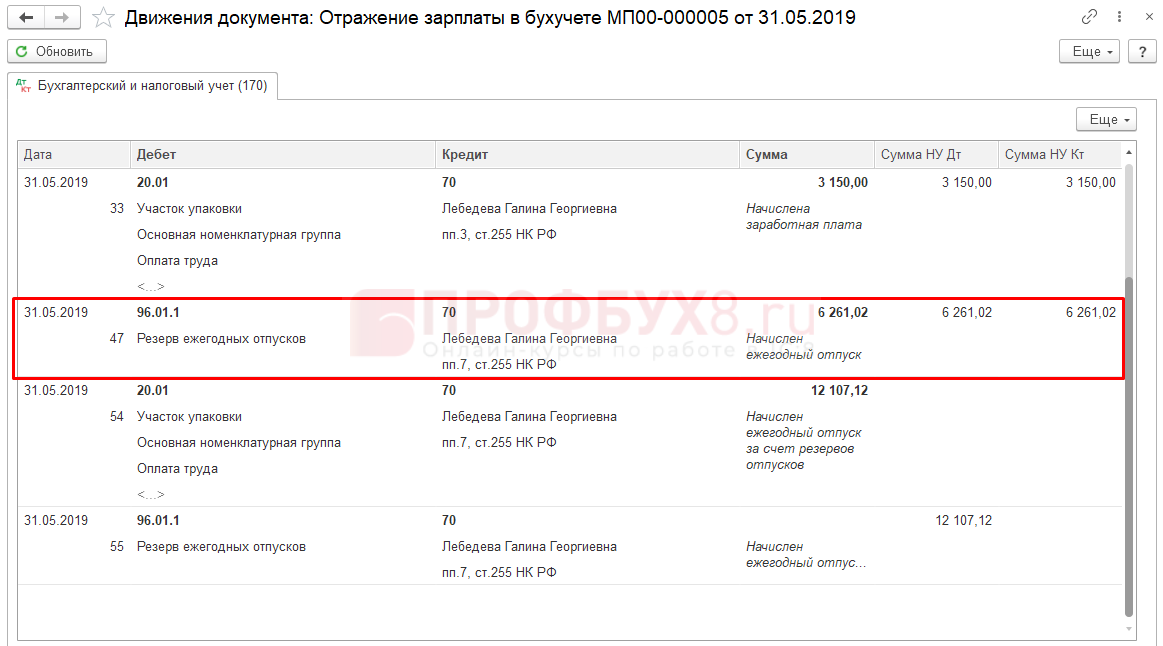

На вкладке Выплата отпусков за счет оценочных обязательств видим, что сумма разделилась на две строчки:

- по виду операции Ежегодный отпуск за счет оценочных обязательств и резервов списываются суммы и в БУ и в НУ на сумму остатков в БУ;

- оставшаяся сумма отпускных списывается по виду операции Ежегодный отпуск за счет резервов. В НУ списание произойдёт за счет резервов, а в бухгалтерском – за счет расходов.

На вкладке Начисленная зарплата и взносы такое же представление данных:

Сумма списания отпускных за счет оценочных обязательств в БУ и резервов в НУ равна сумме накопленных оценочных обязательств в БУ:

- 6 261,02 руб.

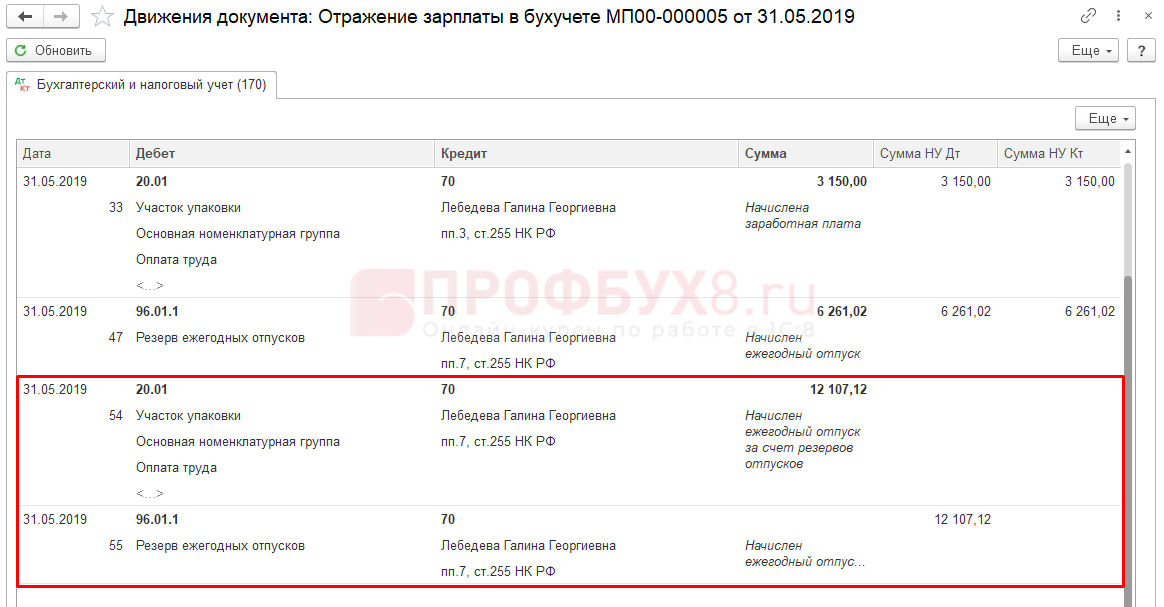

Сумма отпускных за счет резервов в НУ и за счет расходов в БУ:

- 18 368,14 (сумма отпускных) – 6 261,02 (сумма резерва) = 12 107,12 руб.

Формирование проводок по списанию отпуска за счет резервов в 1С Бухгалтерия

После синхронизации документа Отражение зарплаты в бухгалтерском учете в базе 1С Бухгалтерия создаются проводки:

- По виду операции Ежегодный отпуск за счет резервов:

- По виду операции Ежегодный отпуск за счет оценочных обязательств и резервов:

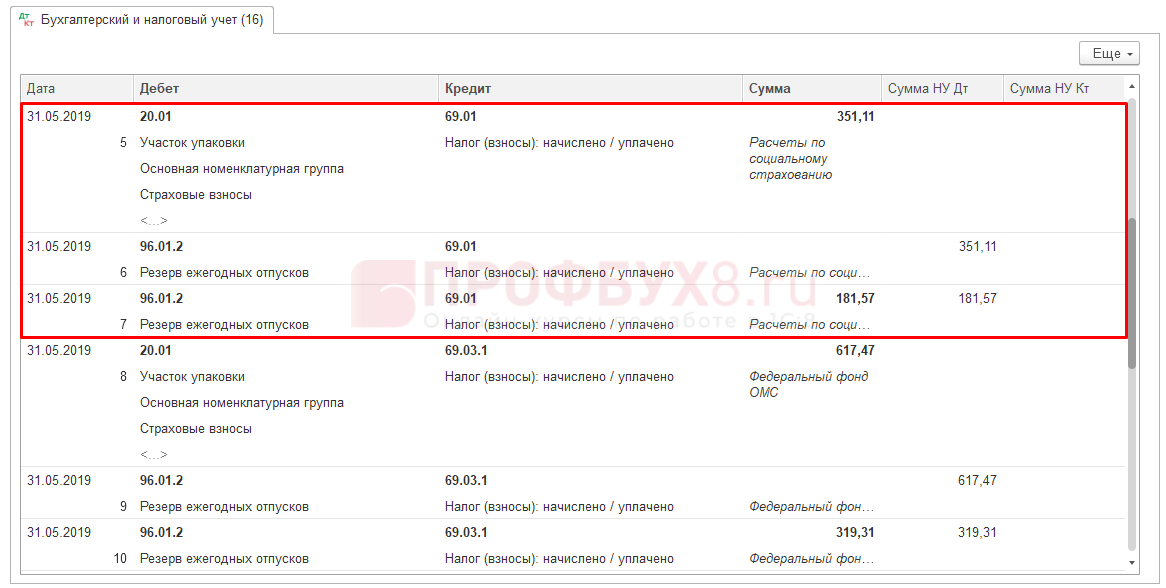

А также проводки по начисленным за счет резервов взносам. Для примера посмотрим проводки по взносам ФСС:

Начисление резерва

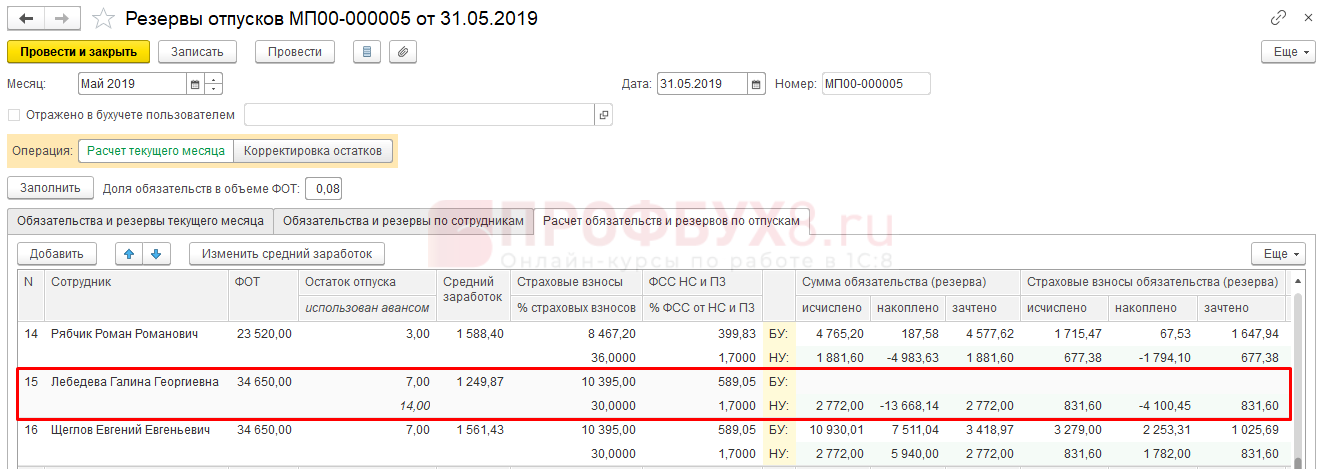

Проведем документом Резервы отпусков и посмотрим, как рассчиталась сумма для Лебедевой Л.Л.

Суммы обязательств в БУ по Лебедевой не рассчитались, потому что она использовала отпуск авансом, а значит резерв в БУ формировать по ней не требуется.

Суммы резервов по Лебедевой были исчислены следующим образом:

Исчислено резерва в НУ:

- 34 650 (ФОТ) * 8% (размер отчислений, заданный в учетной политике) = 2 772

Накоплено резерва в НУ:

- 4 700 (остаток резерва на начало месяца) – 18 368,14 (использовано резерва в течение месяца) = -13 668,14

Зачтено резерва в НУ:

- 2 772 (исчислено резерва).

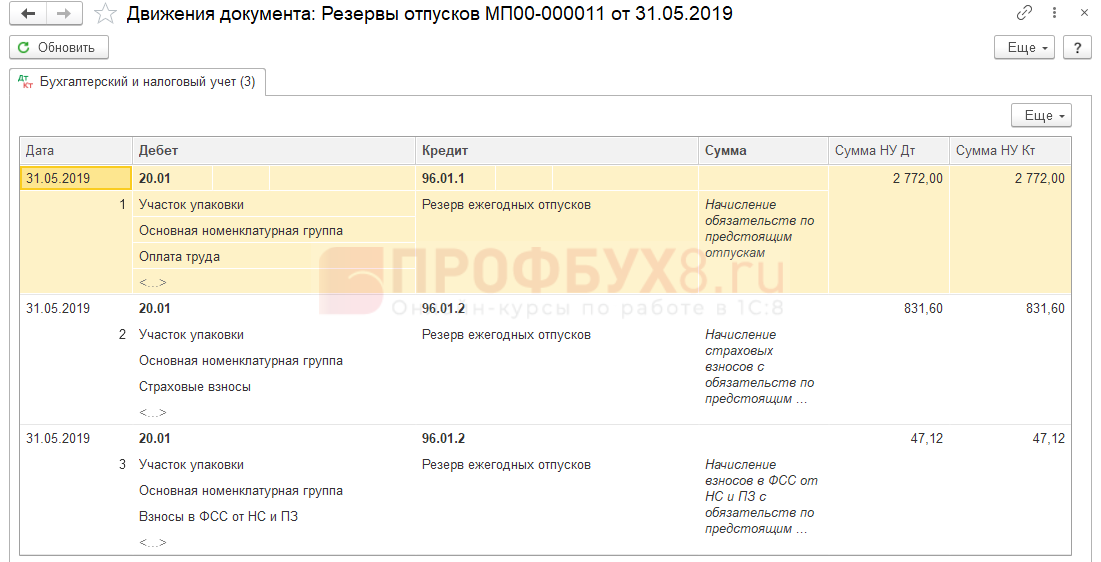

Формирование проводок по начислению резерва в 1С Бухгалтерия

После синхронизации с ЗУП документ Резервы отпусков переносится в бухгалтерскую базу. Но в Бухгалтерии в этом документе не будет детализации до сотрудников. Вид документа в Бухгалтерии аналогичен вкладке Обязательства и резервы текущего месяца в базе ЗУП:

Для демонстрации проводок Лебедева является единственной сотрудницей в своем подразделении и в документе ее суммы отражаются отдельной строчкой по ее подразделению:

Суммы резервов начислены только в налоговом учете. В проводках

Отчеты по резервам отпусков в ЗУП

Можно проанализировать по отчетам в разделе Зарплата –Отчеты по зарплате:

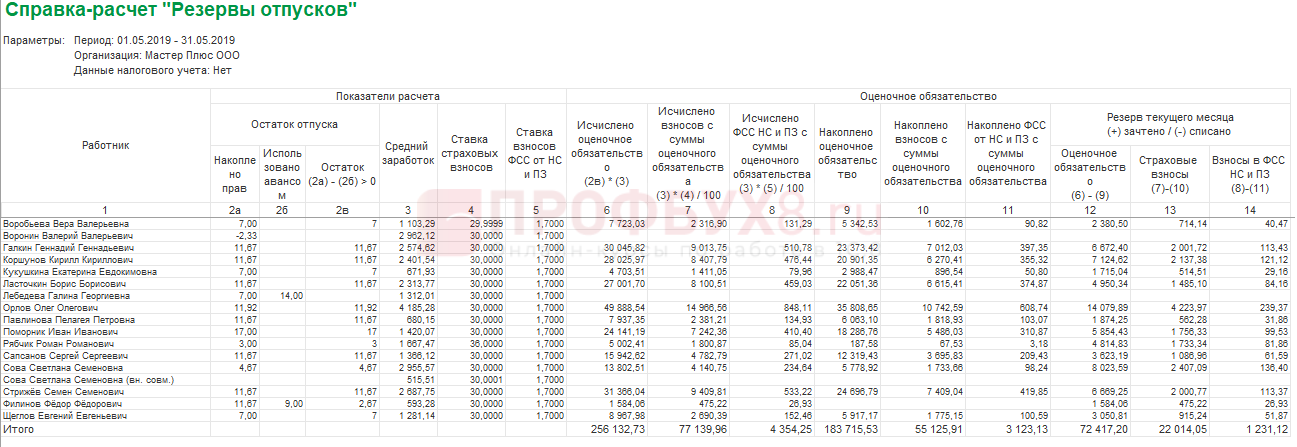

- Справка-расчет «Резервы отпусков»:

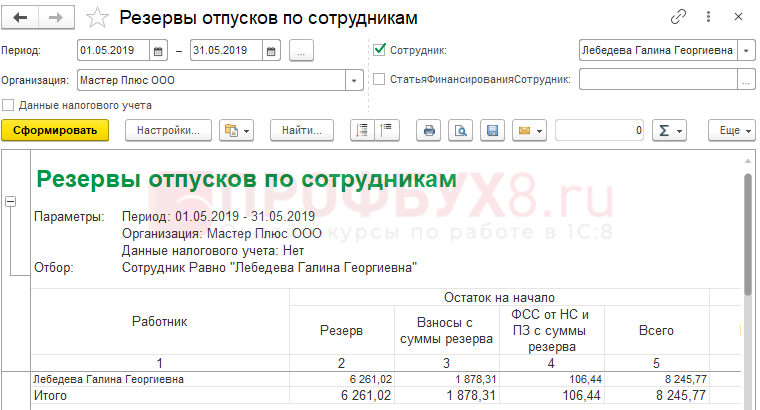

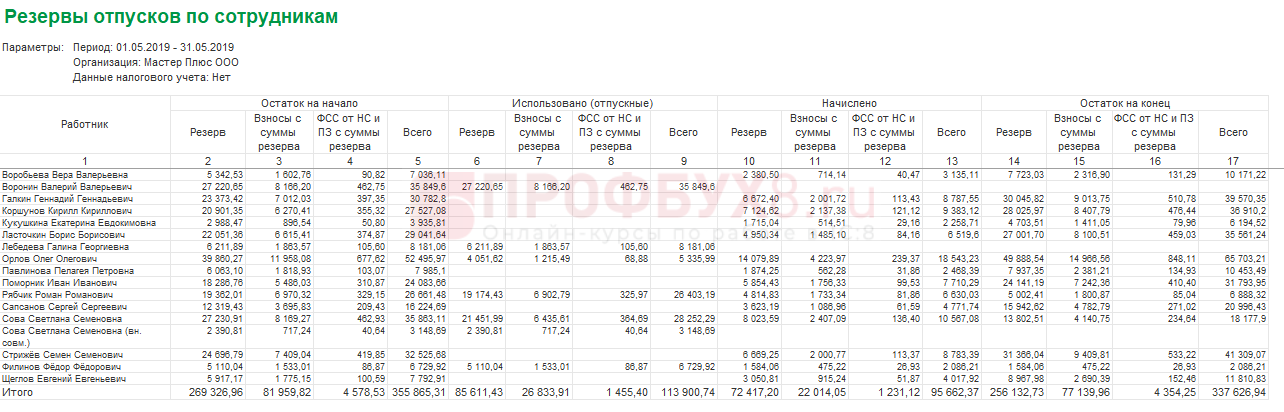

- Резервы отпусков по сотрудникам:

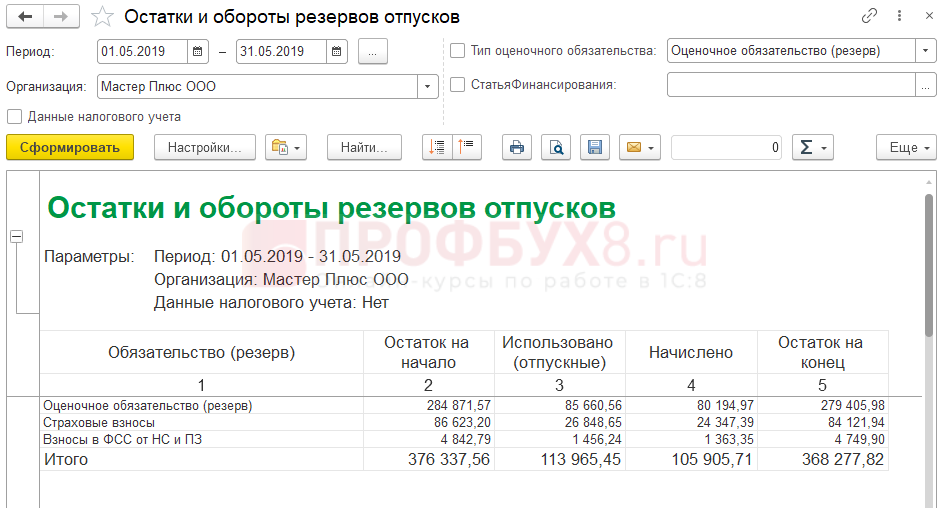

- Остатки и обороты резервов отпусков:

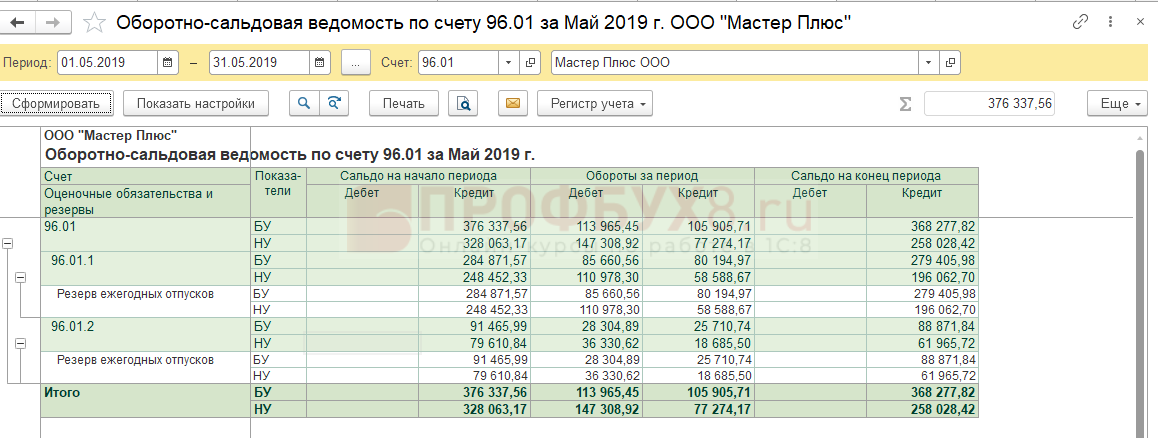

Сверка данных в базах ЗУП и Бухгалтерии

В Бухгалтерии сформируем отчет Оборотно-сальдовую ведомость по счету по счету 96.01 с разбивкой по субсчетам:

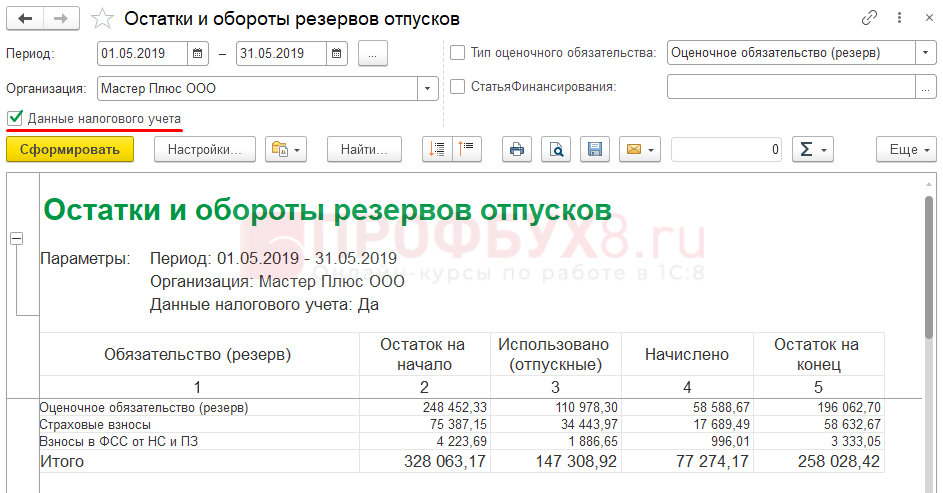

А в ЗУП для этой цели удобно пользоваться отчетом Остатки и обороты резервов отпусков.

Для сверки данных бухгалтерского учета (БУ) сформируем отчет сбросив флажок Данные налогового учета:

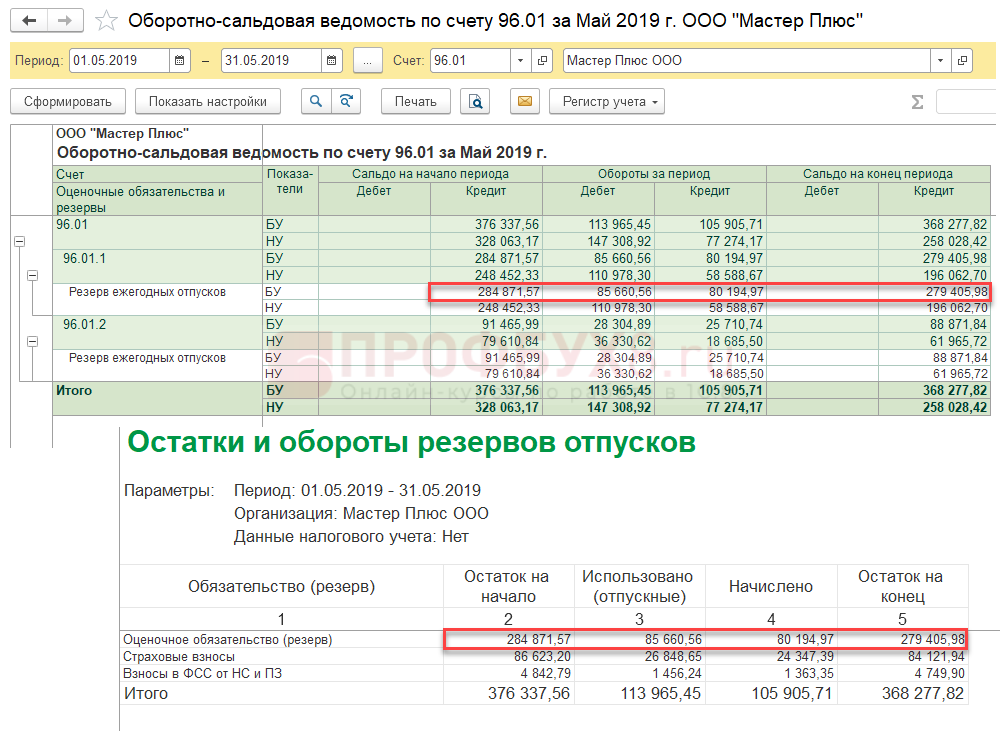

Бухгалтерскому счету 96.01.1 соответствует строчка по виду обязательства Оценочное обязательство (резерв).

Графа Использовано (отпускные) соответствует оборотам счета по Дебету, графа Начислено оборотам счета по Кредиту:

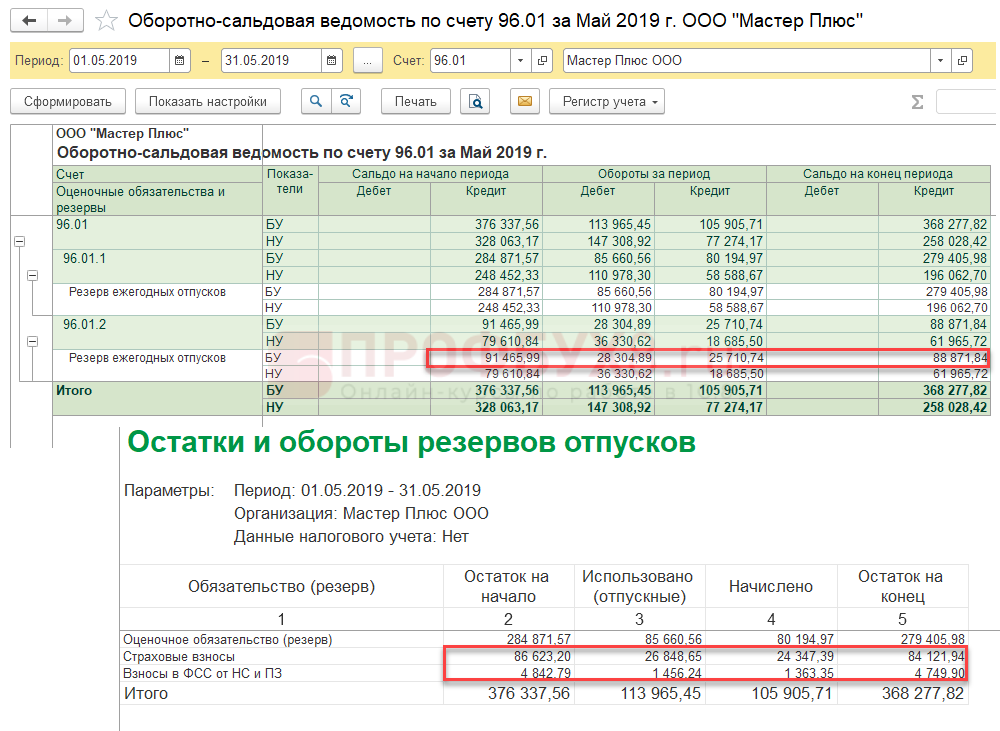

Бухгалтерскому счету 96.01.2 соответствует сумма строчек по видам обязательств Страховые взносы и Взносы в ФСС от НС и ПЗ.

Проверим расчет:

Входящее сальдо по счету 96.01.2:

- 86 623,20 (остаток на начало по виду обязательства Страховые взносы) + 4 842,79 (остаток на начало по виду обязательства Взносы в ФСС от НС и ПЗ) = 91 465,99 руб.

Дебетовый оборот счета 96.01.2:

- 26 848,65 (сумма, использованная по виду обязательства Страховые взносы) + 1 456,24 (сумма, использованная по виду обязательства Взносы в ФСС от НС и ПЗ) = 28 304,89 руб.

Кредитовый оборот счета 96.01.2:

- 24 347,39 (сумма, начисленная по виду обязательства Страховые взносы) + 1 363,35 (сумма, начисленная по виду обязательства Взносы в ФСС от НС и ПЗ) = 25 710,74 руб.

Конечное сальдо по счету 96.01.2:

- 84 121,94 (остаток на начало по виду обязательства Страховые взносы) + 4 749,90 (остаток на начало по виду обязательства Взносы в ФСС от НС и ПЗ) = 88 871,84 руб.

Сверка данных НУ (налогового учета) происходит аналогичным образом. Отчет Остатки и обороты резервов отпусков следует формировать уже с установленным флажком Данные налогового учета:

Подробнее смотрите в онлайн-курсе “ЗУП 3.1 кадровый и зарплатный учет от А до Я“ – Тема 15.8: Оценочные обязательства и резервы по отпускам

См. также

- Оценочные обязательства по отпускам в ЗУП 3.1

- Инвентаризация оценочных обязательств и резервов по отпускам

- Расчет оценочных обязательств по отпускам для лиц, находящихся в отпуске по уходу за ребенком

- Почему в документе «Резервы отпусков» стали некорректно рассчитываться оценочные обязательства?

- Почему не формируются строки по списанию оценочных обязательств/резервов при переводе сотрудника из одного подразделения в другое?

Поставьте вашу оценку этой статье:

(3 оценок, среднее: 5,00 из 5)

(3 оценок, среднее: 5,00 из 5)

Вам будет интересно

(3 оценок, среднее: 5,00 из 5)

(3 оценок, среднее: 5,00 из 5)

Для отправки комментария вам необходимо авторизоваться.